文|孙永杰

近日,华为对外公布,计划在6月2日正式举办鸿蒙产品发布会,预计此前只用于智慧屏、可穿戴设备等产品的鸿蒙操作系统将在更多产品品类上使用。虽然华为没有明确表示会在手机中采用鸿蒙系统(尽管此前华为已向部分机型推送鸿蒙2.0beta版),但其放出的官方视频以及将EMUI的官方微博更名为HarmonyOS等举措,还是让业内认为其将正式登陆华为手机,并由此引发了各类媒体的广泛报道和关注。

其实自鸿蒙在2019年正式发布1.0版本并首次在荣耀(华为出售前)智慧屏上搭载,但均未像近日其欲登录手机如此这般让业内关注,可见,无论是业内和市场,均把手机能否搭载鸿蒙,作为评判其是否走向成功的重要标准之一。

那么问题来了,华为缘何选择此时正式发布鸿蒙系统(标志是正式登陆华为手机)?鸿蒙的未来到底如何?

独木难成林:2亿自家手机搭载,短期内难有合作伙伴

看到手机,想必会有不少人,甚至包括华为自己都会辩称,鸿蒙是万物互联操作系统,手机只是其中的一小部分,而且鸿蒙不是谷歌Android和苹果iOS的替代,是全新的操作系统。听起来不错,但是从华为高层对外宣称的今年会有3亿台设备搭载鸿蒙,其中2亿(占了鸿蒙今年总预装量的2/3)为华为手机看,谁又能否认手机生态对于鸿蒙不重要呢?

此外,既然是手机搭载,自然就要提及手机生态,不仅不能回避与谷歌Android和苹果iOS的竞争,甚至要直面硬刚,胜出(质和量)才有希望。那么现实的情况如何?

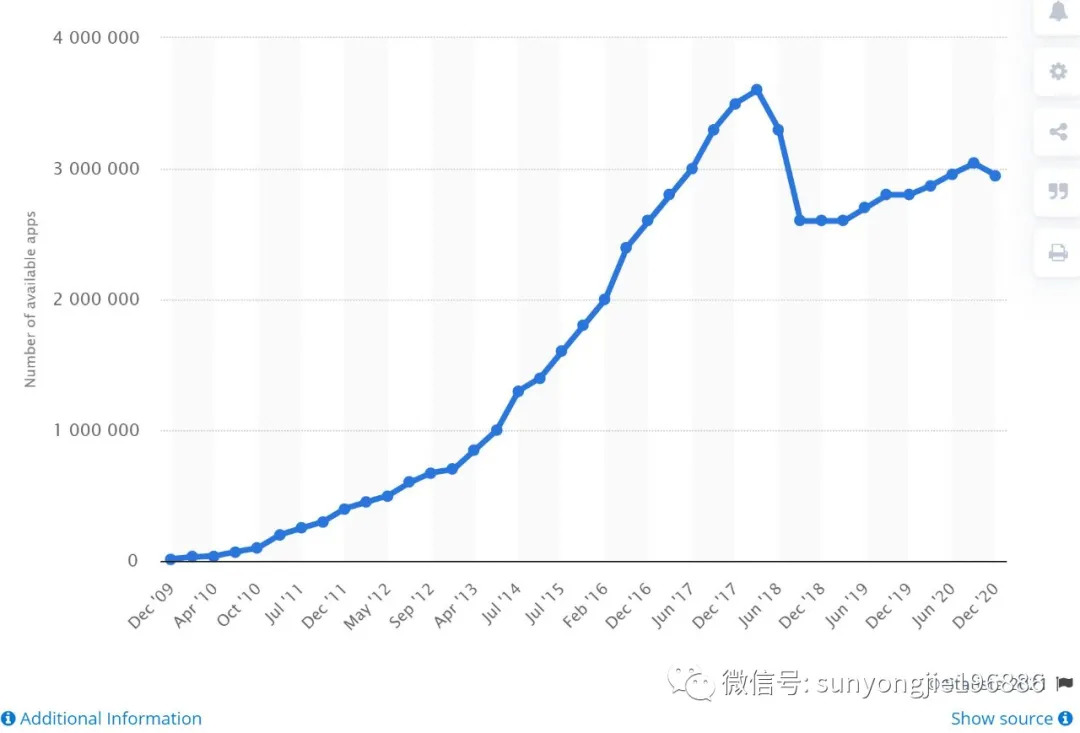

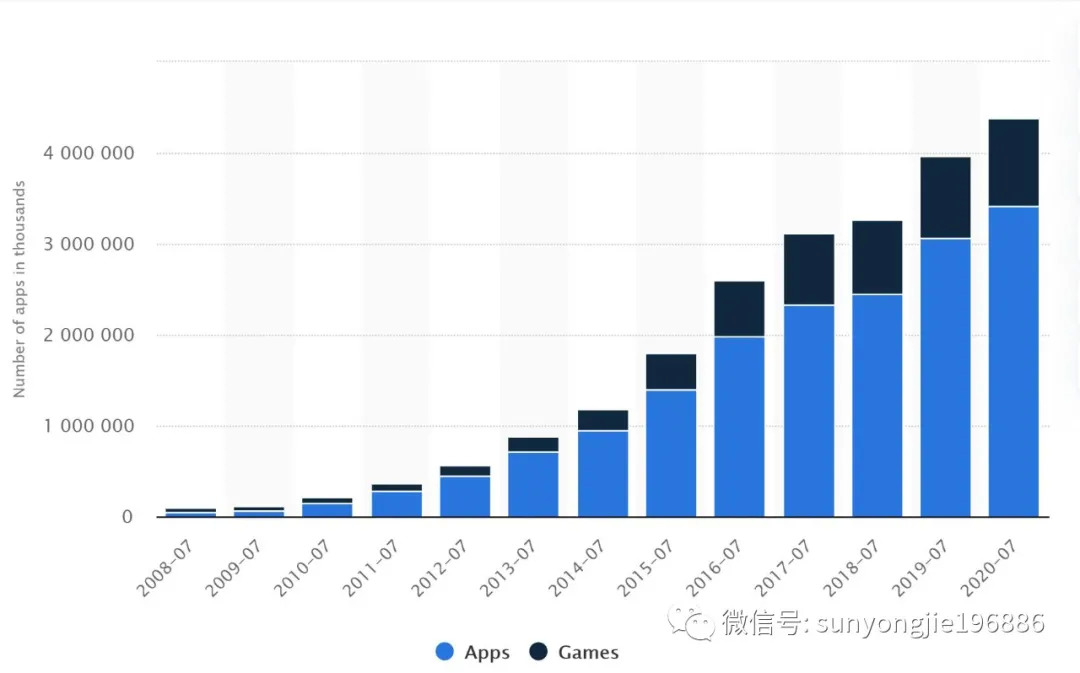

据谷歌2021年I/O 开发者大会介绍,截至2021年,全球83%以上的智能手机都装载了Android系统,谷歌也在本次大会中宣布全球活跃Android设备数量已超30亿,具体到开发者数量,谷歌全球大约有2000万,应用数量300万左右。

再看苹果,其在今年1月份宣布,其安装量为10亿部iPhone,现在其生态系统中共有16.5亿部活跃设备,高于一年前的15亿部(一年间增加了1.5部),开发者在2400万左右,应用数量450万左右。

最后来看下华为的鸿蒙,据华为官方对媒体的介绍,以鸿蒙OS作为“底座”,华为目前已拥有180万开发者,HMS集成应用9.6万左右(接近10万,其中多数应该是兼容Android的应用而非针对鸿蒙的原生应用)。

对比来了,在对于生态至关重要的开发端开发者数量方面,鸿蒙目前仅是Android的9%和iOS的7.5%;用户端的应用数量方面,鸿蒙仅是Android的3.3%和iOS的2.2%左右。

尽管如此,华为消费者业务CEO余承东去年对媒体称,目前鸿蒙生态的应用体验已经达到了Android的70%—80%。我们确实不知道余承东是如何量化这种体验的,或者说量化的标准是什么?

但在我们看来,量变才是质变的基础和结果。具体到应用,惟先有庞大的数量(提交的应用),对于审核者才有更多选择出优秀应用的可能,对于用户才有更多的选择。如果选择都微乎其微,又谈何质量?

这里我们不妨再以苹果和谷歌举例,据称,仅在去年,苹果就拒绝了100万的应用申请(据称苹果应用的通过率为60%左右),谷歌的拒绝数量在70—80万之间。不知道业内从中看到了什么?

我们看到的是这些数字背后再次彰显出了苹果iOS和谷歌Android生态对于开发者的吸引力,即拒绝的数量都如此之高,可想每年开发者对于上述两个生态提交的应用数量之大。我们不知道目前鸿蒙生态的接近10万应用是从多少应用申请中审批下来的,如果真是注重体验的话,我们到觉得华为公布应用的通过率似乎更具说服力。

到这里,业内会称,作为新的操作系统及生态,发展需要时间,这种对比并不公平。这种论调提起来似乎很有道理,但绝对禁不起推敲。理由很简单,在手机市场已经进入存量用户争夺之时,华为鸿蒙生态要发展不就是要从苹果iOS和谷歌Android生态中虎口夺食吗?

抬杠的业内又会说,鸿蒙生态可以发展新的用户。OK,又说到鸿蒙生态发展的另一面,即鸿蒙生态如何利用新用户扩大自己。对此无非就是两条路,一是自己的手机终端搭载,二是让更多OEM厂商搭载,具体厂商,无非就是中国主流的手机厂商OV、小米以及去年从华为“单飞”的荣耀等。

从目前看,华为自家手机搭载鸿蒙及生态没有任何问题,例如其宣布的今年2亿部搭载的目标。但有一点对于其生态未来发展最为不利的,就是华为自身的手机终端正在不断大幅萎缩,何时能够恢复并不确定。不要认为这对于华为的鸿蒙生态没有影响,试想一下,即便目前生态强大如苹果,如果有一天iOS生态主要载体的iPhone销量突然开始像华为般大幅下滑,且何时止跌未知,苹果的生态会怎样?

所谓就是符合皮之不存,毛将焉附。利用自家终端推广生态就是这个逻辑。

那么接下来咱们看看OEM厂商搭载鸿蒙及生态推广这条路。要知道任何事都有利弊,惟有利大于弊,才有可能被选择。

众所周知,OV、小米等主流手机厂商(也是当下Android及生态主要支撑)因为产品及品牌溢价等诸多原因,生存和发展的根基还是靠走量,而从目前看,这些厂商在出货量方面,中国之外的海外市场不可或缺,例如小米手机的海外市场出货量甚至超过了中国市场。但在短期内,华为鸿蒙及其生态在海外市场几乎无法与Android及其生态相抗衡,所以出于走量的考量,中国主流手机厂商主动采用鸿蒙及其生态的可能性微乎其微。

其次就是盈利的角度。虽然中国手机厂商手机本身以性价比(低毛利率)抢占市场,但仍不缺少盈利途径,在国内最典型的就是手机厂商通过各自应用商店的应用及内容分发,据称与开发者的分成比例高达50%(比谷歌和苹果的三七开还高)。

以游戏应用为例,手机厂商的应用商店会收取游戏流水的50%作为渠道联运抽成,用户在游戏里充了100元,有50多元直接进入了手机厂商的口袋里,剩下的才由发行商、运营商、研发商分,最后到了游戏实际开发者手里,可能只剩下十几块,有时连成本都覆盖不了。

问题来了,如果OV、小米们采用鸿蒙及其生态,无异于让自己的“机”到别人的“窝”里下蛋,这种可能性有多大?

支持华为没有错,但其他手机厂商的员工也是兄弟姐妹一大家子要养活,让所在企业多挣钱,自己多拿钱,这也是人之常情,毕竟理想的尊严抵不过现实的生活压力。

鸿蒙生态自家载体的手机销量不断萎缩,OEM厂商采用鸿蒙又明显弊大于利,很难得到支持,鸿蒙在手机市场极有可能在高度的“内卷”中,不断弱化,很难看到乐观的未来(除非手机芯片尽快解禁,这才是鸿蒙持续发展的硬道理)。

碎片化严重:大一统IoT生态,鸿蒙尚缺多重支撑力

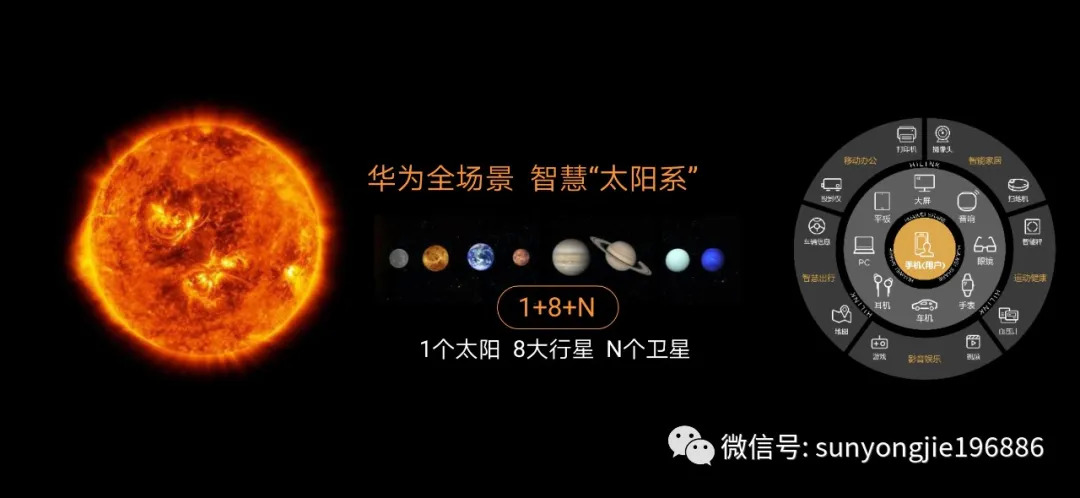

提及鸿蒙的万物互联,就不得不再次说到华为2019年世界移动通信大会上,华为消费者业务手机产品线总裁何刚公布的华为在5G时代的“1+8+N”战略。

在我们看来,所谓的鸿蒙及其生态应该就是上述战略落地的重要举措。而对于上述战略的各组成部分,华为曾经做过形象的比喻,即华为全场景的智慧“太阳系”。即一个太阳、8大行星、N个卫星。稍具天文学和生活常识的人都知道,这里,太阳才是最最核心的存在,不要说没有太阳,就算是它表现稍有异常,都会影响整个行星及卫星的正常运转。这个太阳就是华为的手机业务。

而华为当下最具不确定性的就是手机业务,且该业务已经开始断崖式的下滑。例如今年第一季度,据Canalys的统计,华为手机在中国市场的出货量同比下滑50%,出货量为1490万部。

更让我们感觉意外的是,据Counterpoint的统计,同是第一季度,华为手机的全球出货量仅为1500万部,结合Canalys对于华为国内手机市场的销量统计,华为海外市场今年第一季度销量仅为10万部,几乎可以忽略不计。可见华为手机的危机程度。

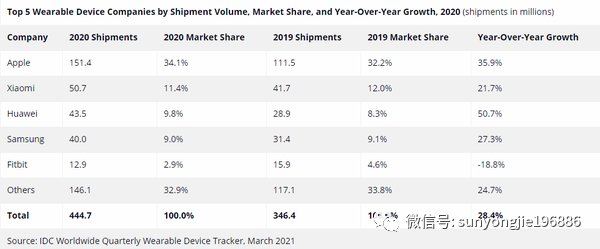

与手机大幅下滑相对应的是,华为“8大行星”的产品表现也不尽如人意。以包括智能手表、耳机、手环等在内的可穿戴产品为例,据IDC的统计,虽然今年第一季度出货量同比增长31.1%,但较去年50%的同比增长率已经大幅下滑,其排名从去年全年的全球第三下滑至今年第一季度的第四位,市占率仅为8.2%。

再看平板电脑,据Canalys的统计,今年第一季度全球出货量同比下滑高达27.9%,仅以5.4%的市占率排名第五,而在去年同期,其还以11.4%的市占率稳居第三位。

至于智能音箱和智慧屏(归属于智能电视),即便是在国内市场,华为也未进入前三。

事实是,在华为手机不可避免下滑之时,华为自称加大了对“1+8+N”战略的实施力度(以8和N弥补手机的损失),尤其是在中国市场,但市场的反馈并不理想。

据《凤凰WEEKLY财经》实地采访报道,一些华为门店的经营者显得信心不足。华为的手表、音箱等融合产品不像手机有认知度、影响力,销售时吃力许多,大多时候进店就成了“死货”,只能积压库存。而有门店试图在销售手机时“配货”,要求顾客必须同时购买一款耳机或者手表,但往往被拒绝,“手机又不是奢侈品,还得配货?”为尽快出手,店主们通常选择打折出售,且多是较大折扣。

由此可见,仅从华为自有硬件(1+8)看,其未来的大鸿蒙生态依然很难摆脱手机构成的鸿蒙生态,但鉴于我们前面所说,手机构成的鸿蒙生态“内卷”中可能会不断弱化,势必会导致8产品构成的鸿蒙生态同步弱化。

更为重要的是,8产品构成的鸿蒙生态所处的市场,生态碎片化严重。

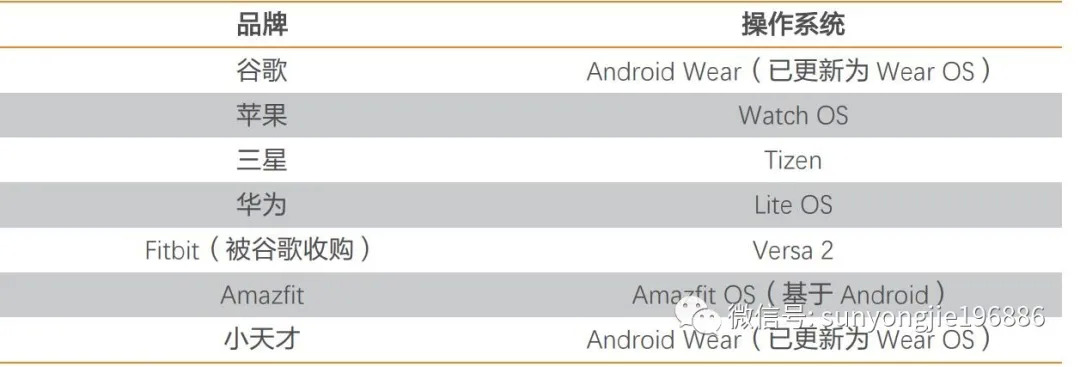

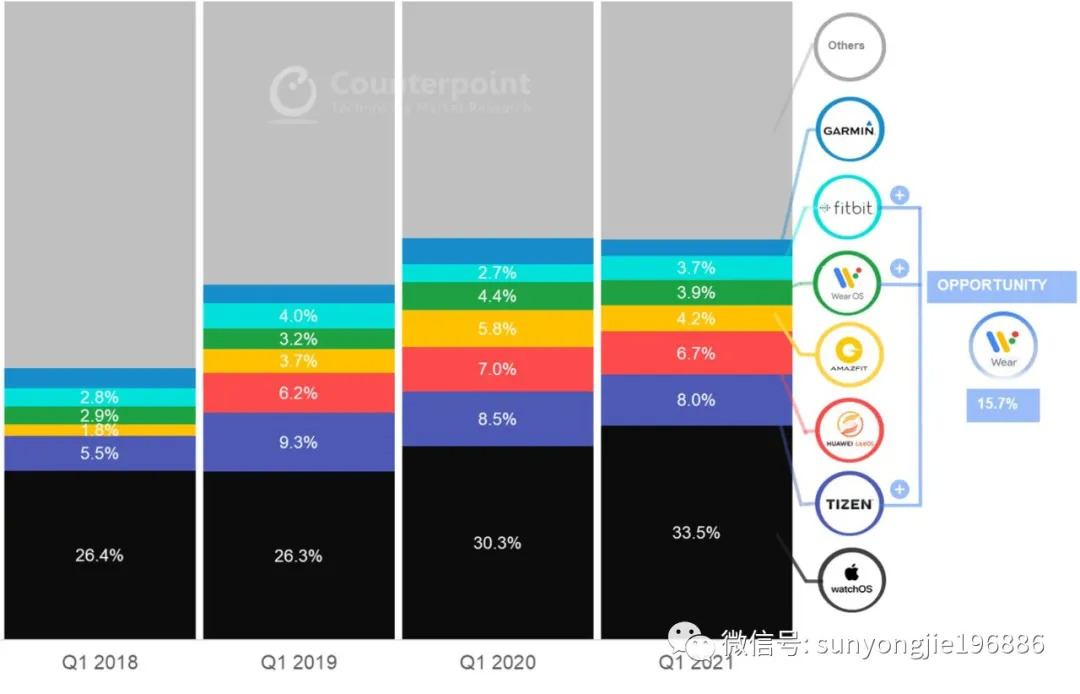

以覆盖了华为8产品涉足的可穿戴设备为例,虽然已基本实现全场景化,但除了苹果外,Android系统的大部分可穿戴设备功能都只与它所在品牌的产品终端相匹配,这种情况就分化了不同厂商之间的可穿戴设备生态,从而导致没有一个协调的可持续发展的智能可穿戴设备生态环境。而从目前作为华为鸿蒙生态载体的硬件(例如华为在可穿戴中表现最好的智能手表)在这一市场占比也是碎片化生态(包括未来升级后的鸿蒙)中的一员(市占率不到10%,且与其他生态占比接近)看,华为鸿蒙统一其他生态的支撑力明显不足。

对华为更为不利的是,随着谷歌并购Fitbit,宣布未来其智能手表将搭载谷歌的Wear OS以及近期三星宣布未来可能会完全放弃自家Tizen而转用Wear OS,华为在可穿戴重要组成部分,也是其表现最好的智能手表生态中,鸿蒙极有可能陷入孤军奋战(被苹果和谷歌生态包围)。

其实可穿戴设备仅是华为鸿蒙生态面临竞争的缩影,除了可穿戴设备外,华为8产品中平板电脑、智慧屏、车机等所涉及的相关平板、智能电视、汽车等生态中,情况也大抵如此。

这里我们再以业内看好鸿蒙操作系统及其生态前景的车机为例说明鸿蒙生态进军此生态会遭遇何等的挑战。

众所周知,目前在汽车市场,黑莓的QNX系统已经占据了联网汽车嵌入式操作系统市场及生态75%左右的市场份额。

需要说明的是,QNX系统是一种商用的分布式、嵌入式、可规模扩展的,遵从POSIX规范的类Unix实时操作系统,也是目前最为成功的微内核操作系统之一(较鸿蒙的微内核早已用于汽车操作系统的商用)。

此外,苹果针对汽车的Carplay系统的底层也是基于黑莓的QNX;百度的自动驾驶软件平台Apollo最低层的RTOS——实时操作系统实际上也是基于黑莓的QNX系统。

既然华为最强的自家1+8产品构成的鸿蒙生态在其所处各自的小生态竞争中尚且如此,那么更大的+N的生态又将何为?

事实是,在更广泛的物联网领域,生态的碎片化更为严重,而这又与相关厂商由此形成的生态圈的利益密切相关,鸿蒙生态何以打破这种藩篱?而随着自家产品构成的鸿蒙生态可能出现的式微,我们认为难度更大。

非强力解药:时间才是鸿蒙的真朋友

对于鸿蒙的即将“登机”,业内评价不一,而华为对外也一直在提万物互联,强调手机仅是万物互联的一类设备,但从华为高层的言论中,我们还是可以嗅出手机业务对于华为的战略价值。

例如华为消费者业务软件部总裁、鸿蒙操作系统负责人王成录在接受媒体采访时称,这两年的鸿蒙生态发展特别重要。目前我们仍有几亿华为手机用户,如果老用户升级到鸿蒙系统后,体验非常好,他可能会留下来。只要这两年时间抢下来,我们的硬件可能就回来了。

如果不出意外,王成录所言的硬件十有八九指的就是手机。

另据华为消费者业务CEO余承东透露,目前华为已售出超过10亿台全场景智慧连接设备,其中在网手机超过7亿台,大约90%的华为存量和在售手机,都可以升级鸿蒙操作系统。

由此可见,无论是现在,还是未来,手机依旧是华为鸿蒙大生态梦的基础,尤其是现在,维系华为手机保有量和用户将是未来鸿蒙大生态的“火种”。这点从此前宣布的3亿采用鸿蒙设备中,其中有2/3是华为自家手机终端也可见一斑。

华为以鸿蒙生态留住手机用户的意图显而易见,同时意味着鸿蒙将面临最大的考验,即除了给相关用户带来所谓的全场景体验,更重要的还是其在手机生态圈的差异化体验。不过在我们看来,华为面临的挑战不小。

首先从手机市场看,除了iOS外,Android阵营手机的体验(包括差异化)基本上是以硬件的创新(包括升级和更新)作主要驱动力。即便是华为,此前也是如此。

其次,从品牌上看,华为与国内主流手机品牌在事关手机存量和新增用户的某些指标上并未拉开明显的差距。

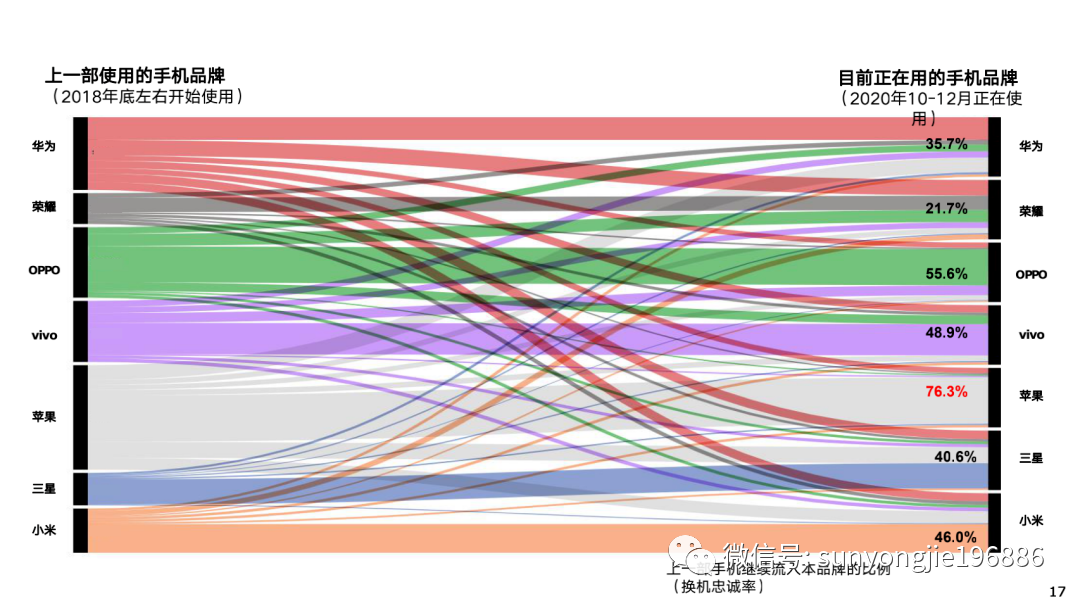

例如今年5月中国移动终端实验室公布的《2020年第二期5G终端消费趋势报告》显示,在从上一部手机到这一部,品牌变化方面,也就是所谓的“换机忠诚率”指标上,华为仅为35.7%,不仅远远低于苹果的76.3%,甚至不及OV和小米。

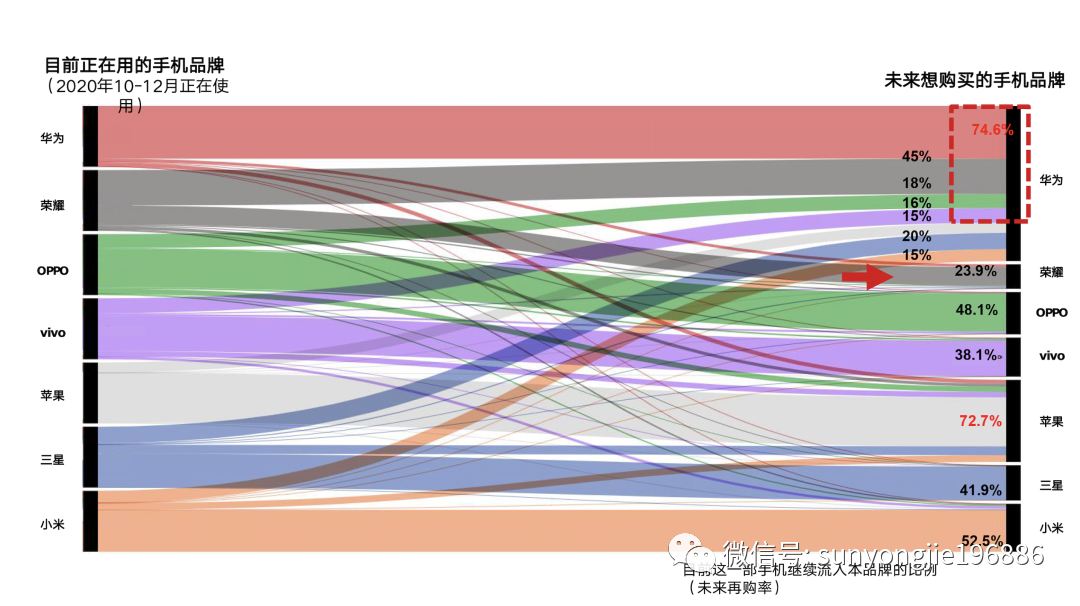

而在未来的下一部手机,也就是未来再购率指标上,除去荣耀,华为虽然高达45%,但也不仅苹果、OPPO和小米,仅高于vivo。

最后是在上述不利条件下,华为手机又面临缺货,这意味着即便是更早期的华为手机用户(例如2年或者更早之前的用户)面临必须换机时,不得不流向其他品牌,从而导致华为手机存量用户的流失。

那么鸿蒙能否以自己的全场景生态之力化解上述的挑战,为自己的硬件回归赢得更多的时间,直至实现自己的大生态梦想,一切还是交给时间吧!

总结:不积跬步何以至千里。华为鸿蒙的大一统IoT生态固然令人兴奋,但就像我们前述,因为要大一统,自然就会面临组成大一统生态的各小生态圈碎片化的挑战。而如何将这些碎片化,且隶属于不同产业和市场的生态圈统一起来,需要的不仅仅是全场景连接下信息的自由流转和设备的共享、共用,还需要在不同的生态圈基于鸿蒙打造出差异化的原生应用和服务体验。

以人们熟悉的消费类IoT为例,鉴于目前家庭消费类IoT设备的互联率都很低,这种情形之下,让他们去体验所谓的全场景,一来不现实,二来未必能体现出全场景的优势。

这个时候,倒不如在其所组成的手机、大屏(智能电视)、平板、PC等使用频度较高的生态圈,各自多打造出一些有别于现有生态系统的原生杀手级应用和服务,更能体现出鸿蒙生态的优势,在未来也更给用户以全场景体验的欲望和信心,而不仅是设备间的无缝连接和信息的流转,毕竟,不管如何连接和流转,用户最终的体验还是会以某个生态圈的设备为操控平台。

大而全固然很好,但必须以小而精为基础,只有这样,IoT生态的大一统才能真正满足市场和用户对于全场景的需求。

评论