文|东哥解读电商 李成东 杨琰

社区团购,是2020年以来最受关注的赛道之一。在阿里、京东、拼多多等实物电商巨头之外,美团、滴滴等生活服务类平台公司亦纷纷入局,行业一时如火如荼。

与此同时,2021年后疫情时代,众多商超巨头业绩表现不佳,“社区团购或将让三成超市倒闭”的观点,引发行业颇多讨论。

发展短短几年的社区团购究竟是线下超市等传统业态的补充,还是替代者呢?

社区团购替代线下超市?

在刚刚过去的2021一季度,多家线下大卖场的营收、净利润、毛利率等主要财务指标,出现了大幅度的下滑。甚至如永辉这样的头部企业,也出现了营收、净利润的双双下滑。

而一些超市的负责人将业绩下滑归咎于2020年兴起的社区团购业态。“受到社区团购的冲击,超市业态到了生死存亡的至暗时刻。” 步步高董事长王填的话,显示了传统零售行业对社区团购业态的焦虑。

对此,海豚社采访了资深业内人士表示:“此种观点并不客观,超市业绩下滑与社区团购关系不大。”

首先,从短期来看,一些线下大卖场2021年业绩同比下滑明显,第一个原因是,去年同期,业绩较往年偏高,同比基数明显偏高。

众所周知,2020年1季度,受新冠疫情影响,居民居家隔离,生鲜产品需求增加,菜市场、社区菜店都关门歇业,而保持营业的超市享受了“疫情红利”。因此,2021年Q1,受到疫情稳定及营收基期值过高的双重影响,大型超市营收出现了同比下滑。

如永辉、家家悦2020年Q1销售额同比分别增长31.57%、38.96%,净利润同比分别增长39.47%、24.86%。2021年4月,永辉市值亦摸高到历年高点,达到千亿。永辉的高市值,显示了疫情常态化形势下,市场对生鲜业态的格外青睐。

第二个原因,是新租赁准则影响利润计算。按照财政部要求,全部境内公司自2021年1月1日起执行新租赁准则。在新租赁准则下,承租人的费用分摊方式由直线法变为与融资租赁一致的 “前大后小”模式。A股上市超市企业大量采用经营租赁模式,导致2021年Q1的扣非归母净利润受到显著影响。以永辉为例,截至2021年Q1,公司超市业态门店共有1017 家,其中1005 家为租赁物业,面积占比达98%。其2021年Q1营收为263.34亿,较上年同期下降9.99%,但其2021年Q1的财务费用相比去年同期增加3个亿(新会计准则中的 “非豁免租赁合同确认的利息支出增加所致”),成为其净利润仅为2331万,较上年同期下降98.51%的主要诱因。

长期来看,查看历史数据,近5年来,大卖场行业的头部企业,增速都已经放缓。

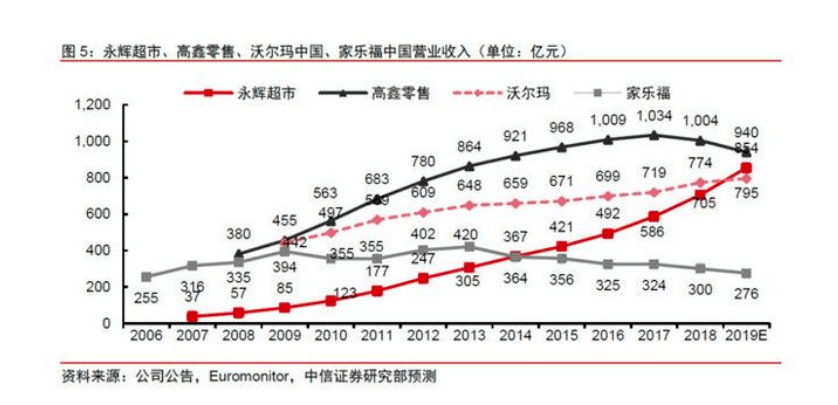

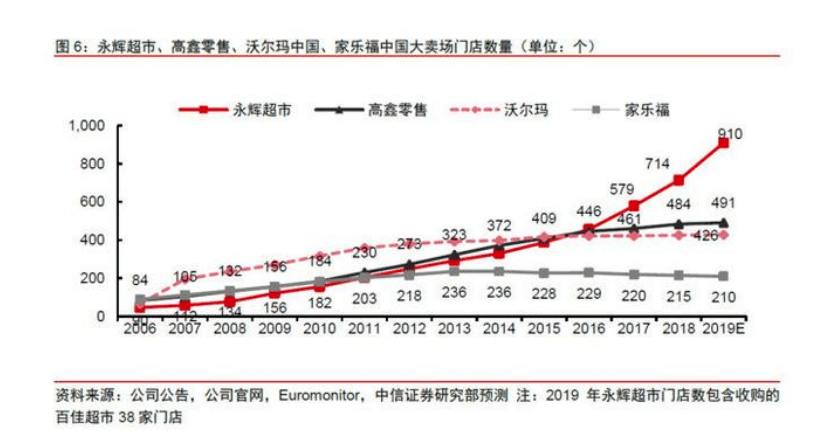

看2006~2019年的历史数据,从营业收入成长性、门店数量的对比看,大润发、家乐福的发展态势是向下,沃尔玛中国是趋于平稳,只有永辉超市在同行业中保持了良好了扩张、成长态势。

实际上,2021年因业绩大幅下挫而备受关注的永辉,在过去5年内的开店数量远超同业友商,亦被评价为“激进扩张”。2021年永辉的业绩下滑,更像是前期激进扩张之后,进入了消化和回调周期。

头部大卖场企业的增速放缓,亦体现出全行业的发展趋势。

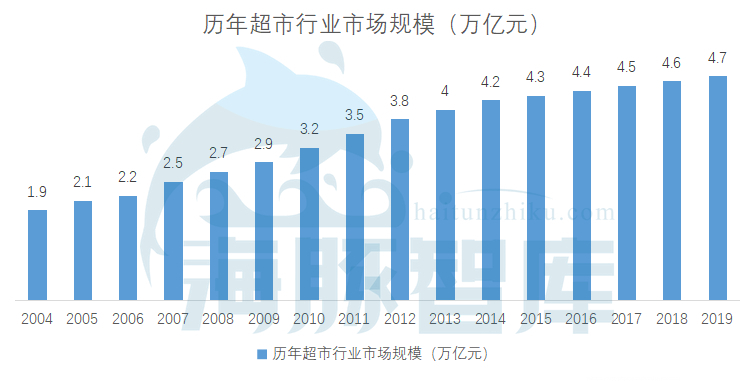

查看近5年的数据,传统超市行业就进入平稳发展期,行业增速放缓已成趋势。▼

数据来源:网络资料整理

2018年,中国超市行业市场规模4.6万亿,2019年市场规模达到4.7万亿元。在2019年中国的食品、日用品8.6万亿元市场中,线下超市的占比为54.5%;电商相关渠道的销售规模约2万亿元,占比约24.3%;其余21.2%的市场份额为菜市场、单体小店等非连锁经营渠道。

业内人士表示,2020年兴起的社区团购,全行业GMV不足1000亿,对比线下超市逼近5万亿的市场规模,甚至说社区团购能替代线下超市的观点,未免耸人听闻。

海豚社综合市场观点认为,线下超市这些年来的增速放缓,有几个方面的原因:

其一,是大型卖场已经难以满足新消费需求。当下的社会,工作节奏加快、家庭结构小型化、人口老龄化,消费者购买日常消费品逐渐追求“便利化”,大型超市已经连续几年客流下降。

其二,是大卖场的转型效果不佳。大型卖场的盈利模式长期依赖渠道费用,零售价格偏高,竞争力下降。且大型卖场的社区化、数字化转型效果大多不及预期,如永辉2020年mini店减少了373家。

其三,是多种业态形成冲击。近年来,顺应便利消费趋势的小型超市、便利店及社区生鲜店快速发展,占社会零售总额的比重逐年上升。截至2020年底,百果园和钱大妈的门店数已分别达到4600家和2900家,且在选址上对超市形成四面包围的态势,对大型商超造成了严重冲击。我们认为,虽然社区团购的低价竞争与快速扩展也对大型超市造成了一定影响,但由于社区团购的整体规模小于便利店行业,且下沉市场占比较高,客群与大型连锁超市的重合度低于社区生鲜超市,对大型连锁超市的影响应小于社区生鲜超市及便利店。

零售和电商行业普遍认可,线下超市是一个稳定的业态,行业整体增速放缓,确实有线上渠道兴起的冲击。但是,毋庸置疑的事实是,自2012年移动互联网兴起至今,线下超市虽然增速放缓,但也还在保持增长,说明线下购物依然是用户的刚需,很难被线上业务完全替代。

“超市行业实际上就是为消费者提供一个饮食解决方案。未来实体店可以从极度新鲜、多样化入手。”零售业专家、上海尚益咨询总经理胡春才认为,尽管电商在效率方面很有优势,但电商再怎么冲击,中国实体零售绝对不会被淘汰。实体零售,应该避免和电商去比拼标准化,而是应该尽可能地演绎出差异化。

社区团购逐鹿下沉市场,或将和其他业态长期共存

海豚社认为,虽然社区团购的低价竞争与快速扩展也对大型超市造成了一定影响,但是影响远远小于社区生鲜超市及便利店。

“社区团购业务,是线下超市的有机补充,而非替代。”对于社区团购业态的未来,海豚社创始人李成东如是说。

首先,社区团购业务和传统大卖场企业定位的市场区域和客户群体就不同。

社区团购业务,主要定位在3线以下市场,即小镇和广大农村。

海豚社向业内人士了解到,兴盛优选60%的订单,来自3线以下城市。而美团优选公布的数据显示,业务已覆盖2600余个市县,以及数万个村镇,继续下沉,才是下一步的重点。

而大型线下超市则集中在三线及三线以上的城市市场。

数据显示,沃尔玛、永辉超市、华润万家、家乐福、乐天玛特、卜蜂莲花、麦德龙这七大超市,门店覆盖全国30个省市自治区、212个城市。

按地区来看,华东地区占据首位。按城市级别来看,七大超市47%的门店集中布局在二线城市。

以永辉超市为例, 永辉的核心区域市场,一直都是福建(总部)、川渝、安徽的二、三线城市,以及北京四环外。

大卖场难进县城,这是零售行业的共识。

除了少部分人口高容积率,或是经济强劲的县城以外,全国绝大多数的县城市场,不适合大卖场的经营。

一个人口在60万以下的县级市,其人口分布和消费能力,很难支撑起一个大卖场的生存。而大部分人口超100万的县级市中,虽然人口数量不少,但是,乡镇的人口才是主流,缺乏人口密集的繁华市中心,这就让大卖场无法立足。

县城市场的客群购买深度,购买单价,以及造成的供应链半径放大,都限制了大卖场的入驻——大卖场的供应链体系也是围绕大城市打造的。

东哥认为:“大卖场难进县城,社区团购在下沉市场就有了用武之地,因为下沉市场用户有消费升级的需求亟待满足。”

长期以来,在大卖场很难进入的下沉市场中,消费品价格昂贵,而且品质不佳,消费者深受其苦。

业内专家和分析师普遍认为,社区团购商业模式能够成立,就是让团长们收集用户的需求,以“预购”模式,实现了以销定采,提升了供给效率,也能够真正给下沉市场用户带来了质优价廉、丰富的商品。

这种改变在偏远地区尤其明显。有一个典型的例子,青海高原贵德县的社区团购团长张志芳,1996年起在当地开小卖铺,她告诉海豚社,从经销商进的货大多临近过期,特别是啤酒、酸奶,一段时间卖不出去,过期酸奶只能用来喂鸡、喂羊。她坦言,美团优选等团购平台送来的商品日期很新鲜,产自海南的热带水果也尤其受村民欢迎。

国信证券报告分析:整体来看,零售涉及消费者运营、商品组织和商品交付三个主要环节,其中消费者运营贯穿整个过程。

具体到社区团购,消费者运营在初期主要由团长负责,利用熟人关系快速触达消费者。但是,随着前期流量引入,商品组织和交付就成为重点。这里就涉及,从选品采购,到物流仓配的供应链体系。这是零售企业的核心壁垒,也是社区团购平台能够可持续发展的核心要素。

在激烈的市场竞争中,存活至今的企业,都打磨出了一套自己的供应链体系。

崛起于广州的钱大妈,主打“不卖隔夜肉”,背后的供应链是重金打造的。钱大妈供应链管理中心负责人杨康对外表示,食材从供应到销售整个链条,完成的是12个小时。但是因为异地自建供应链困难,钱大妈花了整整5年时间,才把门店从广东开到了重庆。

兴盛优选则建立了“中心链—网格站—门店”三级物流配送体系。兴盛优选总裁周颖洁解释道,与兴盛优选合作的供应商,只需把产品配送至兴盛优选的仓库,分拣、配送的工作全部由兴盛的员工完成。

2020年冬天,刚刚拿到8140万美金融资的十荟团,把资金用于全国仓配建设和供应链能力提升,进一步提高末端履约的效率和体验。美团也在财报中多次强调,会在供应链、仓储物流等核心能力上长期投入。

除了高效率的物流配送,比起传统电商,社区团购供应链最大特征,就是需求端被引导,以需求定供给+少SKU,提升周转效率。

当前,大多数社区团购平台均是实现次日配,今天下单的商品,明天配送到用户手上。

所以,社区团购的商品每天都会进行一定的轮换,目前,主流平台每期的商品上架数量一般在100-150个SKU,而根据商品不同的定位,轮换节奏也有所区别。比如,爆品、引流品能做到一天一次替换,基本品2~3天一次替换。平台会结合物流配送周期,做好销量预估,以及每周商品的大致规划。

在SKU数量方面,引流品、爆品占10%左右,主推品30%,基本品60%左右。

社区团购发展到现在,各平台的竞争,早已不在流量端,已经回归零售的本质,到了供应链以及商品运营上面。能够踏实练好零售内功的企业,才能在当前竞争激烈的市场中脱颖而出。如果一家社区团购平台缺乏供应链的能力,依旧只能做做“倒买倒卖”生意的企业,把城市一端的菜卖到另一端,恐怕很快就会被挤出市场。

无论如何,社区团购平台重金加码供应链,让这个业态的竞争回归零售的本质,真正得到实惠的,是消费者。

“在互联网时代下,社区团购其实是商业模式上的一种延伸,对实体超市一个很好的补充,这符合当前商业发展的趋势。”北京电商协会智能零售专委会秘书长魏波如是说。

海豚社认为,未来,社区团购会和其他模式,比如大卖场、便利店、生鲜电商等等,在不同的市场发挥各自的价值,并长期共存。

评论