文|港股解码 覃汉计

碳中和战略掀起的热潮下,A股即将迎来今年以来最大规模的IPO,这桩IPO当属新能源发电领域。

6月1日,三峡能源(600905.SH)在上交所发布了网上发行申购情况及中签率情况。公告显示,本次网上发行有效申购户数高达1619万户,申购规模近1.3万亿元。此外,三峡能源本次上市累计净筹额预计高达225亿元人民币,将创下去年7月中芯国际(688981.S H)以来A股最大规模的IPO,同时也是A股电力板块历史以来最大规模IPO。

而值得注意的是,因港股低估值导致融资受限的原因,港股部分国资新能源企业在近几年相继退市,并将上市目的地瞄准了A股市场。其中,华能新能源和华电福新于2020年完成私有化;大唐新能源(01798.HK)、中广核新能源(01811.HK)和京能清洁能源(00579.HK)私有化失败,股价遭遇重挫;龙源电力则正谋求A+H两地上市,其通过换股吸收合并A股上市企业平庄能源(000780.SZ)的计划正在进行中。

A股市场对三峡能源的热情,证明了碳中和高景气优质赛道下,国企新能源企业在A股市场有更大的想象空间,能享受较港股更高估值和再融资功能的待遇,有利于拥有更充沛的资金开拓业务疆土。

随着三峡能源登陆A股市场,A股也将迎来史上新能源领域最具规模的巨无霸,或对未来央企或民企新能源发电企业起到风向标的作用。

A股新能源巨无霸优势几何?

作为三峡集团旗下的新能源板块,身负国家能源安全的使命,三峡能源此次上市向市场揭开了其多方位优势的面纱。

三峡新能源前身是中国水利投资集团公司,2008年,经国务院批准,中国水利投资集团公司并入三峡集团,并于2010年更名为中国三峡新能源公司。2011年4月,经三峡集团批准,长江新能源开发有限公司并入中国三峡新能源公司。

至此,获得国资这个大靠山,三峡能源资金、技术、资源统统都不缺,其身段立即上升了多个档次,在新能源发电领域“一夜崛起”。

2008年并入三峡集团后,三峡能源的定位因此大变更,主营业务变为以风能和太阳能为主的新能源。经过十余年的发展,三峡能源在新能源发电领域具备了多方位的领先优势。

下面我们来通过对比其他竞争对手,看看三峡能源综合竞争优劣势。

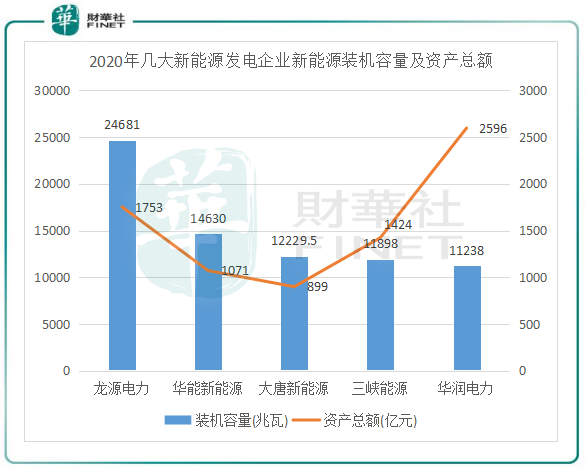

规模:位居行业前四。从国内几大从事风光发电的企业来看,三峡能源可对标的四家企业中有三家在港股上市,华能新能源则已退市。

在该五大新能源发电集团中,三峡能源2020年底在新能源业务装机容量上排名第四,达11898兆瓦,与大唐新能源和华润电力(00836.HK)差不多处在一个水平上。而龙源电力2020年底累计装机容量高达24681兆瓦,为新能源上市企业中规模最大的企业。

对比A股以风光发电为主营业务的其他新能源发电上市企业,如吉电股份(000875.SZ)和节能风电(601016.SH)等,装机容量远不及三峡能源,所以三峡能源在A股市场可以说是巨无霸的存在。

资金:融资渠道广,现金流入强。三峡能源背靠的是国企三峡集团,三峡集团资金雄厚,是国家重点发展的综合性清洁能源集团,旗下的三峡水电站是全球最大的水利枢纽。

作为三峡集团旗下风光业务的主体,三峡能源资金实力较强,融资成本低,这对于资金密集型的风光项目来说具备了很大的优势。2017年-2020年前三季,三峡能源筹资活动产生的现金流量分别高达13亿元、101.58亿元、55.8亿元及112.75亿元,还未上市就获得巨大的融资额,其融资渠道包括配股、增发、银行借款和可转换债券等方式。

单是在2018年,三峡能源通过引入都城伟业、水电建咨询等战略投资者就获得117亿元的融资额。在2013年、2015年及2016年期间,三峡能源在三峡集团的担保下发行非公开定向债务融资募集了60亿元。

三峡能源的上述竞争对手则主要以成本较低的短期融资方式进行筹资,在长期融资渠道方面不如三峡能源丰富。新能源发电是资金密集型的项目,较强的融资渠道对新能源发电企业加大工程建设投入和快速抢占市场份额起到很大的推动作用。此次A股上市,无疑更有利于拓宽三峡能源的融资渠道。

区域布局:地域广,海上风电跑在前列。与龙源电力和大唐新能源一样,三峡能源发电项目覆盖范围较广,布局合理,2020年底三者分别覆盖了全国32、31和30个省市,项目均在内蒙、新建和甘肃等省较为集中。

不过,龙源电力和大唐新能源不但装机规模大于三峡能源,且区域布局已走向了海外,海外市场是两者越来越重要的营收来源地。三峡能源的项目则全部在国内,以华北、西北和华东地区为主,面向的是国内市场。

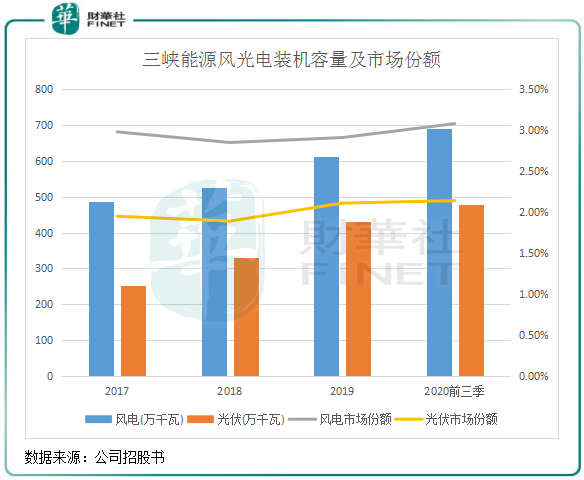

三峡能源在龙源电力、华能新能源等几家头部企业中也有其绝对优势的领域,那就是海上风电。

相较于陆上风电,海上风电技术含量更大、建造成本也更高,但近些年成本下滑有助于发电企业涉足风能优势更强的海上风电领域。近10年来,海上风电成本下降了29%,三峡能源正是在这种背景下在十多年前进入了海上风电领域。

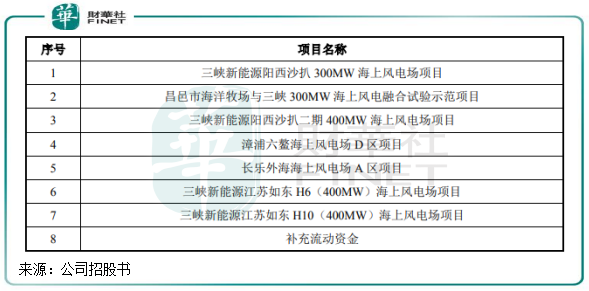

在招股书中,三峡能源几次提到要围绕“风光三峡”和“海上风电引领者”战略,可见公司对海上风电的重视程度。而在招股书中,三峡能源计划将超过200亿募资额用于7个海上风电项目和补充流动资金,陆上风电和光伏项目则没有计划用募资额进行投资。

这些年来,三峡能源在广东、福建和辽宁等沿海省市取得了海上风电集中连片规模化的优势。2020年底,三峡集团在海上风电方面投产发电超过120万千瓦、在建超过300万千瓦、核准待建500万千瓦。预计到2021年底,三峡能源海上风电投产将超过420万千瓦,成为国内最大的海上风电开发商。

三峡能源的成长性

去年提出碳中和战略目标以来,我国能源转型按下快捷键。能在碳中和这块优质赛道上走得快的新能源发电企业,也将会成为资本市场里的香饽饽。

那么,与其他新能源发电头部企业相比,三峡能源的成长性如何?

装机容量增速方面,三峡能源跑在了行业前列。根据公司招股书,公司发电项目装机规模由 2008年底的14.3万千瓦迅速增长至2020年9月底的1189.8万千瓦,复合年均增长率高达45.69%。

而从2017年-2019年发电项目装机规模看,三峡能源三年装机容量复合年增速为18.3%,远超同期龙源电力、华能新能源和大唐能源分别为4.87%、4.33%及4.73%的复合年增速。

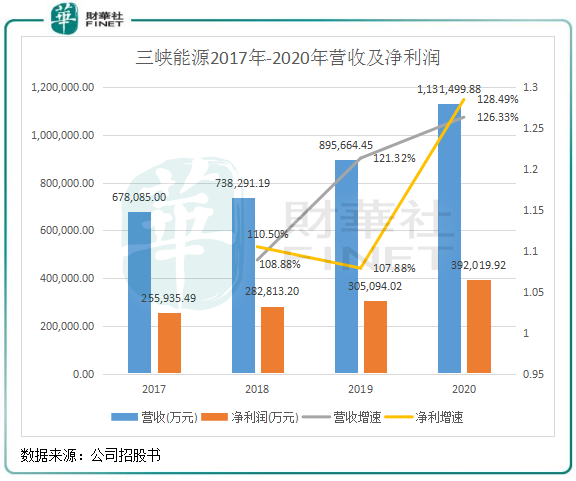

业绩增长方面,下图可见,三峡能源的业绩增长十分靓丽。2020年,公司营收为113.1亿元,净利润3.92亿元,三年复合年增速分别为18.6%及15.3%;成长也十分快速稳健。

产品产能利用指标近几年的改善成为推动三峡能源装机容量和业绩增长的关键因素。2017年以来,在国家消纳政策和特高压技术双管齐下的利好背景下,三峡能源弃风限电和弃光限电现象在整体环境缓解下也有所收效,其弃风率和弃光率逐年下滑。其中2017年-2020年前三季,公司弃风率由11.08%下降至6.98%,弃光率由8.01%降至4.96%。

装机容量和业绩快速增长,与国资背景下三峡能源融资优势不无关系,2017年-2020年前三季公司有近300亿元的筹资现金流入,使公司在近几年新一轮的新能源投资竞赛中不落下风,在抢装潮中快人一步。

而借助资本市场提高新能源业务开拓能力,也成了新能源发电企业提高自身竞争力和市场地位的重要法门。此次A股上市,三峡能源未来的成长性也许更令市场关注。

评论