文丨周岳、肖雨@中泰证券

投资要点

6月4日,财政部宣布将国有土地使用权出让收入等四项政府非税收入划转税务部门征收,我们解读如下:

税收和非税收入在预算管理、征收监管等方面存在较大差异。税收只在一般公共预算中核算,非税收入则分布在三本账中;税收的征管集中于税务机关和海关部门,非税收入的征收部门则多样化;税收采用征收管理模式,具体分为登记、申报、征收、检查、处罚和保全强制等环节;非税大多为收缴或执收,采取事前核对的方式,核对无误后再开具缴款书征收入库,一般无需事后风险管理。

税务部门征收非税,大势所趋。税务部门征收非税是2018年3月中央提出的国家机构改革的重要目标。税务部门征收非税有助于提高征管效率,加强非税收支管理的规范性。税务机关有专业的征收队伍,而且对缴费单位较为熟悉,比如社会保险费的缴费基数是职工工资总额,税务部门在征收企业所得税和个人所得税时已经掌握这一数据,因此能实现精准征收。今年以来,已经有包括水土保持补偿费、地方水库移民扶持基金等近20项非税收入划转至税务部门征收。

划转只是改变征收流程,有助于规范土地收支管理。划转之后,土地出让收入仍依照现行政策,全额纳入地方政府性基金预算管理,收入全额缴入地方国库,支出通过地方政府性基金预算安排。长期以来,地方政府土地收支“不透明”,存在问题有:欠征、少征、漏征土地出让收入;采取先征后返、补贴等方式违规减免收入;空转、虚增土地出让收入等。由于国税系统和地方政府相对独立,划转税务部门征收后,有助于解决土地出让收入缴纳不及时或者漏缴问题,减少违规返还行为的发生,另外,对于部分虚增土地收入较严重的地区,政府性基金预算可能被迫“挤水分”。

6月4日,财政部宣布将国有土地使用权出让收入等四项政府非税收入划转税务部门征收,自2021年7月1日起在河北等省市开展试点,2022年1月1日起全面实施。土地出让收入是地方政府性基金收入的主要来源,划转税务部门征收后可能产生哪些影响?我们解读如下:

一、税务部门征收非税,大势所趋

我国财政收入主要包括两部分:一是税收,作为主体;二是非税收入,包括行政事业性收费、政府性基金、国有资本收入、罚没收入等等。相比于具有“强制性、无偿性、固定性”的税收,非税收入更加灵活,多体现“有偿性”的特点,比如因使用公共服务、占用公共资源而缴纳的费用。所以,非税收入在预算管理、征收监管等方面和税收存在较大差异。

一是预算类别不同。根据预算法,政府的全部收入和支出都应当纳入预算。税收只在一般公共预算中核算,非税收入则分布在一般公共预算、政府性基金预算和国有资本经营预算等三本账中。

二是管理主体不同。税收的征管集中于税务机关和海关部门,非税收入的征收部门则多样化,比如一直以来土地出让收入由国土部门负责。

三是征收模式不同。税收采用征收管理模式,具体分为登记、申报、征收、检查、处罚和保全强制等环节;非税大多为收缴或执收,采取事前核对的方式,核对无误后再开具缴款书征收入库,一般无需事后风险管理。

税务部门征收非税是机构改革的重要目标。2018年3月中央《深化党和国家机构改革方案》中明确提出,“将省级和省级以下国税地税机构合并,具体承担所辖区域内各项税收、非税收入征管等职责”。同年7月,中办、国办印发《国税地税征管体制改革方案》,再次明确“划转社会保险费和非税收入征管职责”,要求“按照便民、高效的原则,合理确定非税收入征管职责划转到税务部门的范围,对依法保留、适宜划转的非税收入项目成熟一批划转一批,逐步推进”。

税务部门征收非税有助于提高征管效率,加强非税收支管理的规范性。税务机关有专业的征收队伍,而且对缴费单位较为熟悉,比如社会保险费的缴费基数是职工工资总额,税务部门在征收企业所得税和个人所得税时已经掌握这一数据,因此能实现精准征收。从2019年1月1日起,“五险一金”等各项社会保险费已经交由税务部门统一征收;今年以来,已经有包括水土保持补偿费、地方水库移民扶持基金等近20项非税收入划转至税务部门征收。

二、划转只是改变征收流程

市场之所以对本次政策发布关注度较高,主要因为土地出让收入和地方财政、地方债务压力、城投债投资息息相关。实际上,通知中明确表示,“四项政府非税收入的征收范围、对象、标准、减免、分成、使用、管理等政策,继续按照现行规定执行”[1]。换言之,除了改变征收流程,土地出让收入仍依照现行政策,全额纳入地方政府性基金预算管理,收入全额缴入地方国库,支出通过地方政府性基金预算安排。

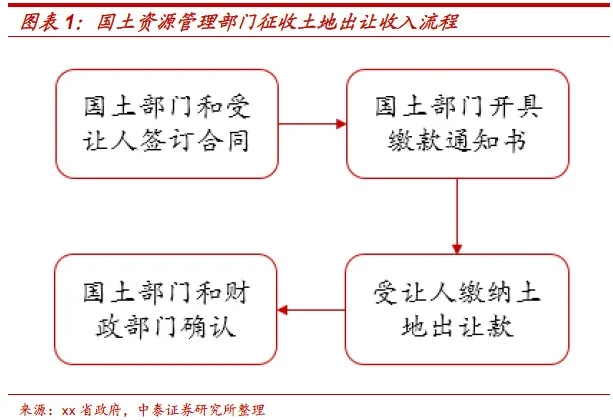

过去,土地出让收入一般由市县国土资源管理部门(自然资源部门的前身)依据土地出让合同或供地协议负责征收,一般流程为:1)国土部门与国有土地使用权受让人签订土地出让合同;2)国土部门根据土地出让合同和划拨用地批准文件,开具缴款通知书,明确供应土地的面积、土地出让收入总额以及分期缴纳的具体方式等;3)国有土地使用权受让人需要按照合同及时将土地出让收入缴入地方国库;4)国土部门和财政部门负责确认土地出让收入,未能及时足额缴纳的,不予核发土地使用证。

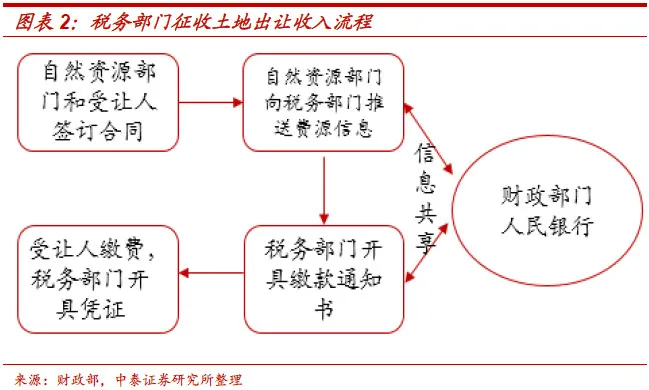

划转税务部门征收后,仍然由自然资源部门负责签订合同并确认金额和分期缴纳的具体方式,相关信息推送给税务部门后,税务部门负责向土地出让权受让人征收和催款。整个流程中,自然资源部门、财政部门、税务部门、人民银行(代理经营国库)实现信息共享。

从财政角度看,划转有助于规范地方土地收支管理。长期以来,地方政府土地收支“不透明”,按照2015年审计署报告披露的信息[1],收入端问题主要包括:欠征、少征、漏征土地出让收入;采取先征后返、补贴等方式违规减免收入;空转、虚增土地出让收入等。由于国税系统和地方政府相对独立,划转税务部门征收后,有助于解决土地出让收入缴纳不及时或者漏缴问题,减少违规返还行为的发生,另外,对于部分虚增土地收入较严重的地区,政府性基金预算可能被迫“挤水分”。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论