实习记者丨梁怡

5月26日,创业板受理了麦斯克电子材料股份有限公司(简称“麦斯克”、公司)递交的上市资料。本次公司拟融资8亿元,发行股票不超过5000万股,保荐机构为国泰君安证券。

麦斯克实为地方国企,控股股东洛单集团直接持有公司74.73%的股权,而河南省国资委直接持有洛单集团52.08%的股权,系洛单集团的控股股东及实际控制人,亦为公司的实际控制人。

进入2021年以来,半导体行业景气度恢复,下游市场需求激增,多个半导体行业概念股大涨,此时闯关创业板的半导体材料硅片生产商麦斯克能否抓住这波机遇?

2019年净利润腰斩

麦斯克主营业务系半导体硅片的研发、生产与销售,主要产品包括4英寸、 5英寸、6英寸以及8英寸半导体硅抛光片,5英寸、6英寸半导体硅片是公司营业收入的主要来源。

半导体硅片是制造分立器件、集成电路等半导体产品的关键材料,在半导体材料中价值占比最高,是半导体产业链基础性的一环。

从财务数据来看,麦斯克的营收和净利润存在大幅波动,报告期内(2018年-2020年),麦斯克营业收入分别为5.08亿元、3.79亿元、4.19亿元,对应的净利润分别为1.22亿元、4351.32万元和5975.50万元。

值得注意的是,2019年公司营收同比下降25.33%,而净利润同比下降64.28%,2019年业绩遭遇腰斩。

界面新闻记者注意到,2019年麦斯克净利润腰斩的直接原因系毛利率的大幅下滑,2018年、2019年公司综合毛利率分别为40.05%、29.82%,主营业务毛利率分别为39.93%、29.81%。

从毛利构成来看,公司的毛利贡献主要来自于5英寸以及6英寸硅片,报告期内两者合计占主营业务毛利均超过75%。

招股书显示,2018年、2019年5英寸硅片毛利率分别为43.55%、32.04%,6英寸硅片毛利率分别为34.94%,23.00%,因此公司5英寸以及6英寸硅片毛利率的大幅下滑直接引起2019年主营业务毛利率的下降。

具体来说,一方面系2019年较2018年5英寸、6 英寸硅片的平均销售价格下降,变动比率分别为-3.40%、-1.47%;另一方面系2019年较2018年公司产能利用率下降28.05%,进一步导致同期产品销量下降31.31%,导致单位产品分摊的固定成本提高。

值得注意的是,无论是平均销售价格还是产能利用率、产销率的下滑,其根本原因与半导体行业市场需求有关,2019年以来,全球半导体行业步入行业周期的下行阶段,终端市场需求有所放缓,导致半导体材料行业市场规模增速放缓或有所缩减。

随着2020年下游半导体市场需求有所回暖,公司2020年营业收入同比去年增加10.65%,净利润同比去年增加37.33%。但从扣非净利润来说,公司的经营业绩大打折扣,2020年的扣非净利润同比增加17.74%,主要因固定资产处置收益120.58万元和政府补助2124.33万元。

客户集中度高

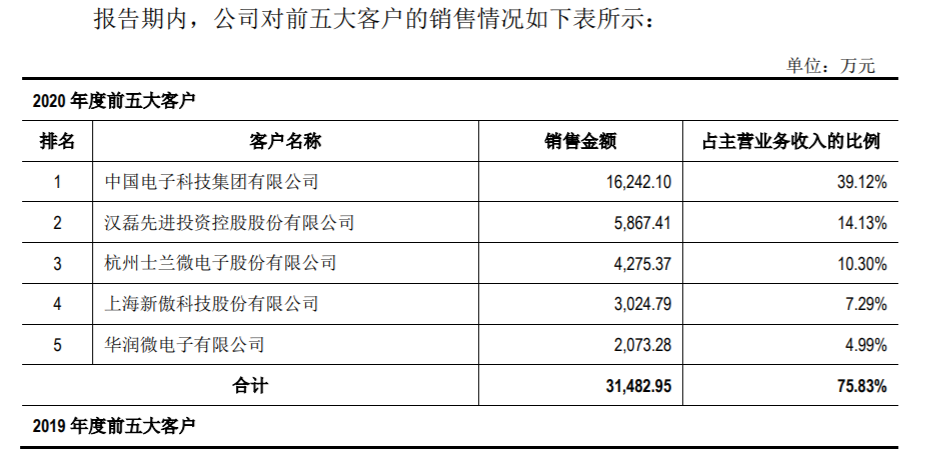

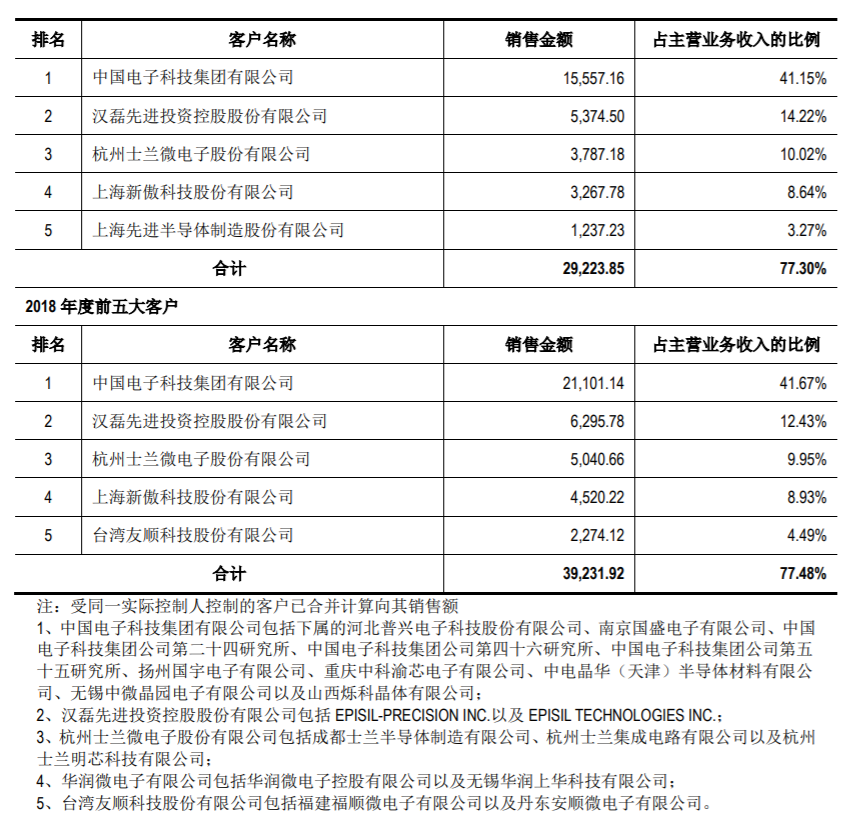

招股书显示,报告期内,麦斯克对前五名客户(同一控制下合并计算口径)的销售额分别为3.92亿元、2.92亿元和3.15元,占主营业务收入的比例分别为 77.48%、77.30%以及75.83%,公司的客户集中度较高。

公司对此表示,客户集中度较高主要原因系半导体行业具有技术密集型及资金密集型特点,一定程度上影响半导体硅片行业下游公司相对集中。

其中,报告期内,麦斯克前四大客户分别为中国电子科技集团有限公司、汉磊先进投资控股股份有限公司、杭州士兰微电子股份有限公司和上海新傲科技股份有限公司,客户整体稳定,但第五大客户有所变动。

值得一提的是,麦斯克的第一大客户中国电子科技集团有限公司为央企,实控人为国资委,报告期内,公司对其销售金额分别为2.11元、1.56亿元和1.62亿元,占当期主营业务收入的比例分别为41.67%、41.15%和39.12%,占比均在40%,存在一定的大客户依赖。

此外,麦斯克的第三大客户杭州士兰微电子股份有限公司(简称“士兰微”(600460.SH))也是芯片概念股的领先企业,2021年第一季度实现营业收入14.75亿元,同比增长113.47%;归属于上市公司股东的净利润1.74亿元,同比增长7726.86%。

拟扩充8英寸、12英寸半导体硅片产能

招股书显示,麦斯克拟使用15.62亿元资金投向8英寸及12英寸半导体硅晶圆生产线建设项目,其中7.5亿元为募集资金,项目建设周期为3年,建成后,公司将新增每月20万片8英寸和每月5万片12英寸半导体硅片产能。

8英寸硅片主要用于制造功率器件、电源管理器、MEMS、非易失性存储器、显示驱动芯片与指纹识别芯片等;12英寸硅片主要用于制造存储芯片、图像处理芯片、通用处理器芯片等。

公开资料显示,目前我国半导体硅片市场主要局限于6英寸和8英寸硅片市场,12英寸硅片市场处于被国外厂商高度垄断的状态,就国内半导体硅片生产而言,8英寸硅片市场还有很大的发展空间,12英寸硅片市场更值得加码。

就8英寸硅片市场而言,目前国内半导体硅片生产商的龙头之一沪硅产业(688126,SH)的产能为38.2万片/月,另一上市公司立昂微(605358.SH)具备月产22万片的生产能力。

报告期内,麦斯克8英寸硅片销售数量分别为100片、4400片和2.9万片,折合为月产分别为8.33片、366.67片和0.24万片,而本次募投项目完成后达每月20万片。这意味着,公司处于市场开拓阶段的8英寸硅片产能将扩充逾80倍。公司新增产能能否消化、是否具备竞争力是个大大的问号。

从经营业绩层面来看,麦斯克的主营产品是5英寸和6英寸硅片,是公司营收最重要的来源,而未来的研发投入重心在8英寸硅片上,如果8英寸硅片的产能利用率、产销率以及销售价格出现不利情况无疑会挤压公司的营收、利润,对经营业绩造成冲击。

据央视财经日前报道,近期芯片生产存在原材料紧缺、产能满负荷的情况,其中光刻胶更是靠抢。而硅片作为半导体行业的基石,其需求亦随着晶圆代工市场需求持续增温而大增,出现供应紧张的状态。

面对激增的市场需求和紧张的供应状况,今年大陆本土硅片厂商又掀起了新一轮的12英寸硅片扩产计划。

1月12日,沪硅产业(688126,SH)披露定增预案,拟募资50亿元用于集成电路制造用300mm(12英寸)高端硅片研发与先进制造项目、300mm高端硅基材料研发中试项目以及补充流动性资金。沪硅产业称硅片扩产项目达产后12英寸硅片将新增30万片/月的产能,目前公司12英寸的产能为15万片/月。

3月12日,立昂微(605358.SH)披露拟募资52亿元。定增预案显示,其中22.88亿元将用于“年产180万片集成电路用12英寸硅片”。

此外,据中欣晶圆官方消息,公司12英寸硅片扩产的规划正式提上日程,将在现有3万片每月的基础上,继续拓展7万片每月的产能,以期在年底达到每月10万片的规模。

相比于上述公司,麦斯克的12英寸硅片还处于待起步中。

一方面是公司上市进程、项目建设周期(3年)的影响,另一方面是同行业公司大幅扩产导致的行业竞争加剧,而8英寸硅片缺乏竞争力、12英寸硅片处于空白状态的麦斯克能否成功把握当前半导体硅片供不应求的市场机遇仍然不得而知。

评论