文|深响 萧拙

去年的6月,对于中概股来说算不上好时候。除了疫情阴云弥漫,当时的中概股还陷入了阶段性的信任危机,但就是这样的市场环境下,即时零售和配送平台达达集团依然逆势冲击IPO,并走出了一条上扬的股价曲线。

关于达达,“即时零售第一股”是其最引人注目的标签。疫情让即时零售、全渠道等概念得到引爆,达达集团也因此得到了市场各方的关注——截至目前,已有16家国际投行与券商覆盖达达。今年5月,达达集团获纳入MSCI ACWI全球指数,国际投行花旗则首次覆盖达达集团,给予买入评级以及36美元的目标价。

国际资本市场的认可,与达达集团的基本面和行业环境的改变息息相关。时隔一年,疫情的影响有了不同于特殊时期的表现形式,行业的需求和发展逻辑也在改变。在此背景下,基于最新一期的财报、重新审视达达集团,变得十分有必要。

双平台、双增长

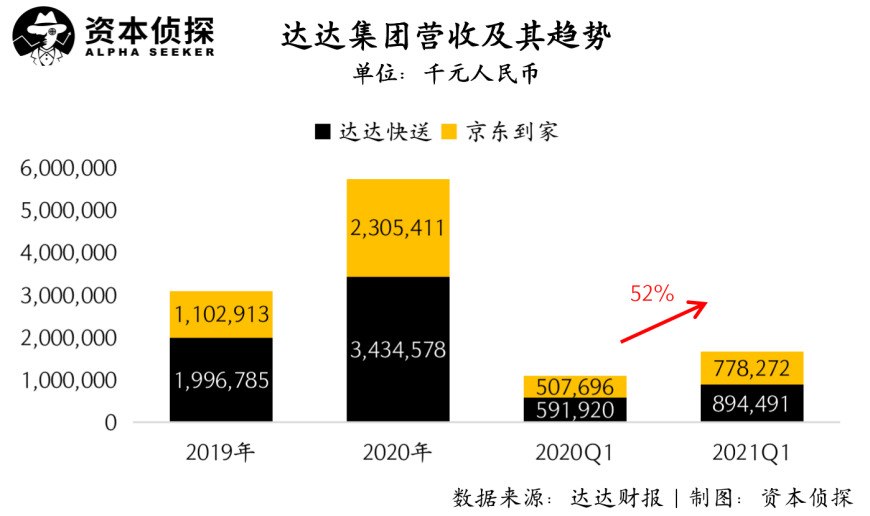

北京时间6月8日,达达集团发布了2021年第一季度业绩。财报数据显示,2021年第一季度,达达集团营收为17亿元,同比增长52%,高于市场14.9亿元的预期,也超出了业绩指引上限。

分板块来看,达达集团的营收主要来自即时配送平台达达快送和本地即时零售平台京东到家。根据财报,达达集团旗下达达快送平台一季度营收为9亿元,同比增长51%;旗下京东到家平台营收为8亿元,同比增长53%,两年复合增长率近100%。

具体的业务指标方面,截至2021年3月31日的12个月里,京东到家平台总交易额(GMV)达到281亿元人民币,同比增长79%;平台活跃消费者为4610万,继续保持增长态势。

GMV和用户数的增长,与京东到家业务覆盖面的拓展关系密切:

据了解,截至一季度,京东到家已覆盖全国超过1500个县区市,相比去年同期逾翻倍,且覆盖区域已经包括新疆、宁夏、青海、甘肃等西部省份。

在品牌合作数量上,目前,京东到家已合作了75家连锁超市百强。除了与头部连锁商超深化战略合作,平台还新签约了近30家百强及区域龙头超市。

随一季度财报同时发布的,还有达达集团的股份回购计划。达达集团在公告中表示,在未来12个月内,公司将通过自有资金,在公开市场上以现行市场价格或者非公开协商的交易价格,实施总额不超过1.5亿美金的股票回购计划。

对于达达集团的财务和业务数据增长、回购动作所展示的集团信心,资本市场给了积极回应。财报发布后,达达集团股价在美股盘后上涨5%。从此次财报展现的趋势来看,面向未来,达达集团的增长势头大概率将继续保持下去。

微距电商时代到来

判断公司未来的增长空间,其自身的发展潜力和所在行业环境的趋势是重要的观察角度——前者看的是企业的业务拓展空间是否可观,后者考察的则是行业是否处于高景气当中。顺着这个思路看,达达集团在这两方面均符合增长预期。

今年3月,达达集团宣布,京东集团将以8亿美元认购达达集团新发行的普通股,交易完成后,京东将持有达达集团的51%股份。对于达达来说,此次增持标志着双方将进一步深化全渠道合作,其业务范围将在合作中进一步扩大,流量基本盘也将持续稳固。

在业务大盘上,与京东深化合作后,达达将战略承接京东的即时零售和即时配送业务,全面扩大与京东在全渠道领域的合作,业务将向多场景、多品类扩展。

简言之,以往达达集团的业务范围更多地集中在商超领域,但如今已往3C数码、美妆、母婴、家电品类持续渗透。基于与品牌商、零售商的广泛合作,在今年的4.15周年庆期间,京东到家平台销售额达去年大促同期2.3倍,大促当日合作品牌总销售额达去年同期3倍。

业务范围越做越大的基础上,来自京东的流量也将为达达集团的拓展提供支撑。根据京东一季度财报,其过去12个月的活跃购买用户数已近5亿,而这其中有相当大比例的用户没有体验过即时零售与即时配送业务优质服务。对于达达集团来说,这意味着其在与京东的合作中还有大量空间尚待利用。

和京东之间的密切合作,为达达集团提供了可观的增长空间。与此同时,达达所处的即时零售行业,同样展现出了高增长气象。

在消费端,疫情明显加速了零售线上化和即时零售的渗透。根据国家统计局数据,2020年,国内线上零售消费额占社消品零售总额的比例达24.9%。疫情后,各大机构普遍调高了未来的线上零售占比预期,麦肯锡和摩根预测,到2030年的中国线上零售占比将达到45%-50%。此外,艾瑞咨询研究显示,2019-2023年,即时零售尤其是O2O商超领域,销售增长年复合增长率(CAGR)将达69.8%。

基于类似的预期,产业端也在不断发力做准备。如今,全渠道、数字化已经成了零售行业共识,即数字化不只是短期自救,更是长期发展的必选项。在此背景下,达达在各方面都做好了承接需求的准备。

在全渠道方面,基于与头部连锁商超的深入合作、以及对区域市场的持续拓展,达达集团已在业内形成标杆效应,京东到家成为了本地即时零售首选合作伙伴。随着行业的线上化进程持续推进,达达集团将有望拿下更多市场。

以生鲜线上化为例,在这个集聚了诸多玩家的赛道上,达达因其双平台特性有着天然的竞争优势——相比前置仓模式在业务拓展时面临的成本压力,京东到家与零售商合作的轻资产模式在规模化、SKU广度和下沉市场拓展速度上更具优势。而在此基础上,达达快送还提供了承接平台订单的能力,能进一步帮助零售商将全渠道“做实”。

全渠道是个长期事业。在接入线上流量之后,如何持续承接好不断增长的消费需求,将是零售企业持续的考验。想象一下,如果线上订单快速增长,但内部的仓储、分拣都没能跟上,门店的处理能力完全跟不上订单量,那么增长反而成了坏事。

一切的基础,都得回到零售企业内部的数字化改造上。但问题在于,零售企业本身并非数字化专家,光靠自己来做一套完善的数字化系统并不现实。而在这方面,达达集团已经为行业准备好了相应的解法。

海博系统是达达集团为零售品牌提供的O2O全渠道数字化解决方案。这套系统既可以一次对接管理全渠道业务,也可以分模块输出解决方案。提供产品的同时,达达集团还为零售商配备了专属项目小组,确保海博系统的快速落地及迭代。

截至今年4月底,达达海博系统已在超3300个连锁零售商门店部署应用,相比2月底的2200个门店大幅增加。在使用达达海博系统后,卜蜂莲花华南在到家平台销售额同比增长了167%,联盛超市在到家平台的销售额同比提升了253%。

商超品类外,目前,海博系统的服务对象已经延伸至便利店以及3C品类,其适用面的拓展仅涉及少量开发工作。这既验证了海博标准化解决方案在不同垂直行业的可落地性,也为达达集团未来不断做大业务盘子提供了支撑。

和一年前相比,达达集团的基本盘更稳了。如果说一年前的增长有短期刺激的成分,那么如今的达达集团拿下的是行业的结构性红利。在自身尚有潜力待释放的基础上,达达集团在行业线上化风口中为零售商提供的是更完整、更深层的服务和解决方案,这将帮助其在竞争中获得更强的吸引力。

增长势头在持续,但成果不只属于达达集团,零售行业也将从达达集团的配送服务、平台支持、数字化解决方案中持续受益。“万千好物,即时可得”的微距电商时代正在到来,而这是一场多赢的游戏。

评论