实习记者丨梁怡

6月7日,深圳市江波龙电子股份有限公司(简称“江波龙”)闯关创业板获受理。本次公司拟募资15亿元,发行股票不超过4200万股,保荐机构为中信建投证券。

江波龙主要从事 Flash及DRAM存储器的研发、设计和销售,已形成嵌入式存储、固态硬盘(SSD)、移动存储及内存条(DDR)四大产品线,前三大产品属于Flash中的NAND Flash存储器,而内存条(DDR)属于DRAM存储器。目前公司拥有行业类存储品牌FORESEE和国际高端消费类存储品牌Lexar(雷克沙),产品下游应用领域广泛。

存储芯片是半导体市场最主要的细分领域,存储芯片主要分为闪存和内存,闪存包括NAND FLASH和NORFLASH,内存主要为DRAM,全球市场主要由三星、美光、西部数据(闪迪)、SK海力士、铠侠、英特尔等少数原厂主导。

招股书显示,蔡华波先生和蔡丽江女士为公司共同实际控制人,通过直接和间接合计控制公司66.33%股权,公司还拥有多家私募基金股东和外部投资机构股东。江波龙的第二大股东为国家集成电路基金,其持有公司6.93%的股权,国家集成电路产业投资基金是为促进集成电路产业发展设立的。

值得关注的是,江波龙近年来存货大增,但过去两年的存货跌价准备远低于2018年,是否合理?公司上游存储晶圆受制于国外巨头,有无断供风险?此外,国内半导体封测龙头企业效益明显,公司募资继续加码下游封测业务是否划算?

存货跌价准备是否充分?

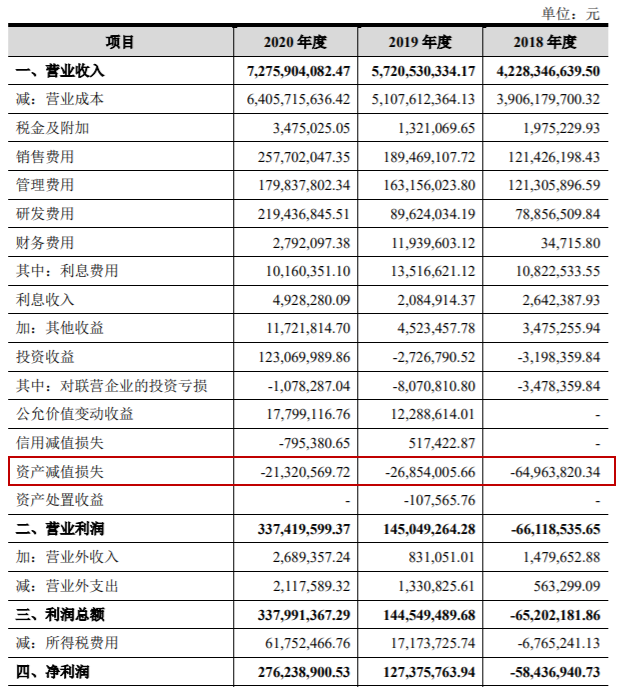

报告期内(2018年-2020年),江波龙实现营业收入分别为42.28亿元、57.21亿元和72.76亿元,2019年、2020年同比增长率分别为35.29%、27.19%,年均复合增长率为31.18%;净利润分别为-5843.69万元、1.27亿元和2.76亿元,2019年、2020年同比增长率分别为318.97%、117.32%,

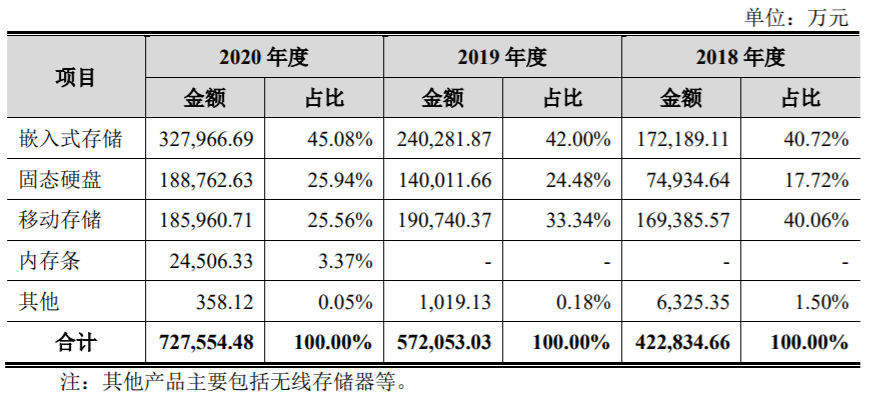

报告期内,公司主营业务收入主要来源于嵌入式存储、固态硬盘和移动存储,三者合计占比达9成以上。

从销售金额和占比来看,报告期内,嵌入式存储和固态硬盘(SSD)是公司近年来重点推广的产品,两者的销售规模和占比呈逐年上升趋势,而移动存储产品整体收入规模较为稳定,但随着公司整体收入规模的增长,销售占比明显下降。

2020年新增的产品内存条(DDR)目前尚处于市场推广期,2020年并没有实现盈利,其毛利为-729.49万元。

值得注意的是,发展势头良好的江波龙2018年净利润出现负值。

界面新闻记者查阅招股书发现,2018年江波龙的净利为负主要原因系5815.60万元的存货跌价。

招股书显示,2018年江波龙的营业收入为42.28亿元,毛利为32,216.69万元,而期间费用32,162.33万元直接冲抵了毛利,资产减值损失中的存货跌价损失5815.60万元则进一步将净利大幅拉低。

从存货规模来看,报告期各期末,江波龙的存货账面价值分别为13.33亿元、18.25亿元和22.46亿元,占流动资产的比例分别为57.26%、52.53%和52.24%,

存货跌价准备分别为5815.60万元、2708.26万元和2132.06万元。公司在存货大增的同时,存货跌价准备金额出现大幅下降,准备是否充分?

江波龙在招股书中披露,公司期末存货规模较大,且可能随着公司经营规模的扩大而进一步增加。存货规模较大对公司流动资金占用较大,未来如果市场供需发生较大不利变化,原材料价格大幅波动,或产品市场价格大幅下跌,公司将面临存货跌价损失的风险,从而对公司财务状况及经营成果带来不利影响。

就江波龙的净利润而言,2019年、2020年公司的营收、毛利率都出现同步上升,存货的计提跌价对净利润的影响整体较小,但存货大增也大幅拉低了公司整体的资金使用效率。报告期内,江波龙的流动比率分别为3.44、3.83和3.17,而速动比率分别为1.54、1.87和1.32。

受制于国外存储晶圆巨头

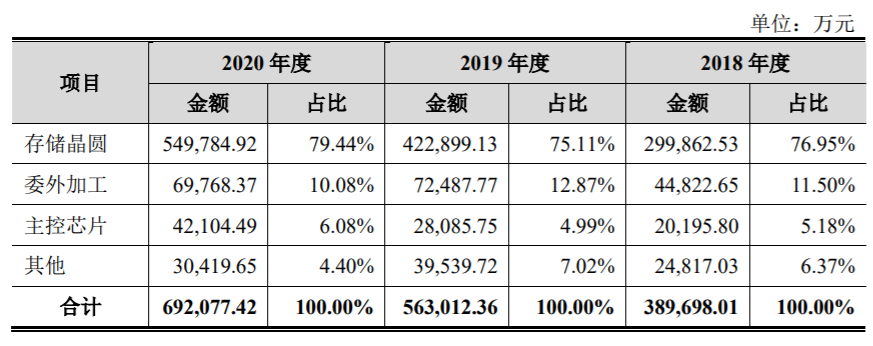

招股书显示,报告期内,江波龙采购的主要原材料为存储晶圆,采购金额分别为29.99亿元、42.29亿元和54.98亿元,占原材料采购总额的75%左右,为公司营业成本的主要来源。

报告期内,江波龙存储晶圆单颗采购金额分别为19.48元、13.35元和16.66元,主要受市场供需影响,价格波动较大。

进入2021年以来,半导体行业景气度恢复,下游市场需求激增,全球“缺芯潮”爆发,上游晶圆生产接连告急,价格走高,从这个角度来说,对江波龙的存储晶圆采购是个利空消息。

据悉,存储晶圆属于存储器的核心基础原材料,其属于资本密集型和技术密集型的高壁垒行业,资本投入大,技术门槛高,规模效应明显,由此导致存储晶圆行业集中度较高,全球市场主要由三星、美光、西部数据(闪迪)、SK海力士、铠侠、英特尔等少数原厂主导。

根据Omdia(IHS Markit)统计,2020年三星电子、铠侠、西部数据、SK海力士、美光科技、英特尔在全球NAND Flash市场份额(以销售额计)约为98.69%,三星电子、SK海力士、美光科技在全球DRAM市场份额(以销售额计)约为 94.51%。

存储晶圆较高的行业集中度自然使得供应商集中度也高。

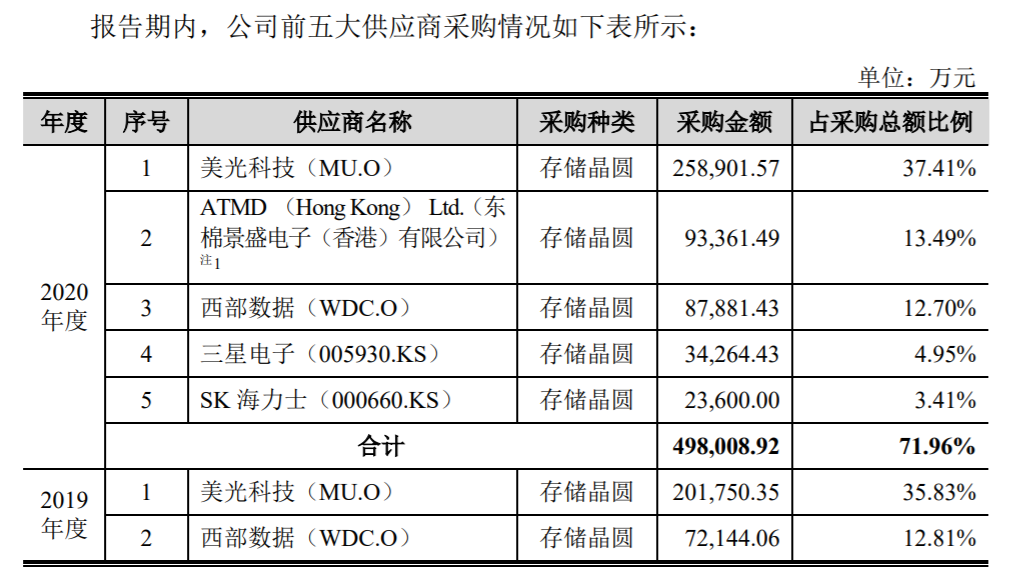

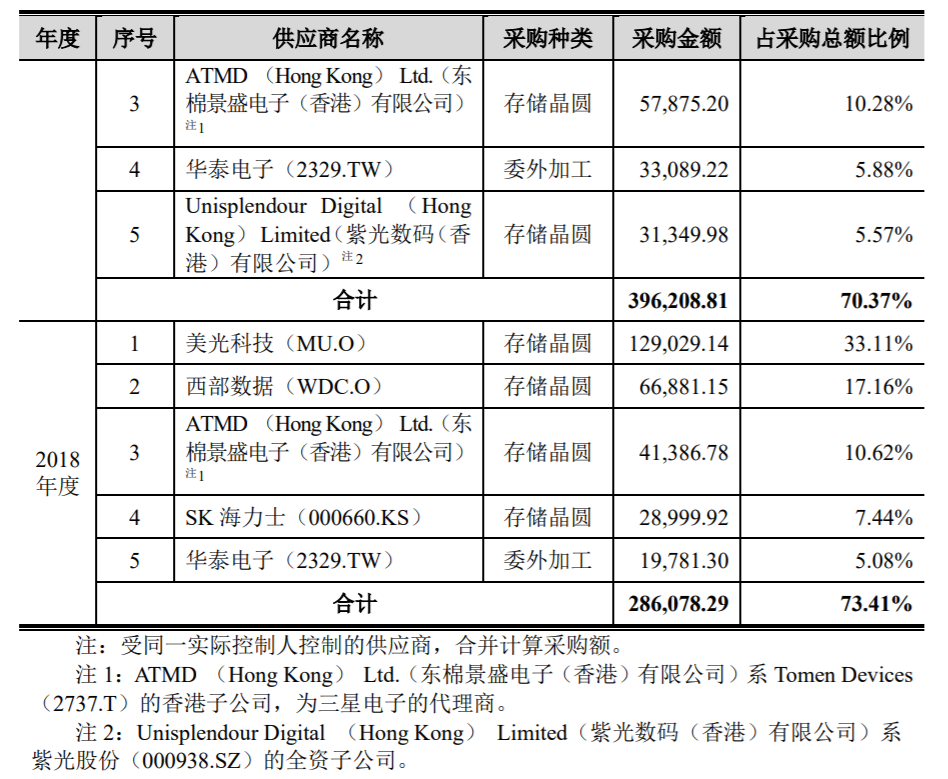

报告期内,江波龙向前五大供应商的采购金额分别为28.61亿元、39.62亿元和49.80亿元,占采购总额的比重分别为73.41%、70.37%和71.96%,采购种类多为存储晶圆,供应商集中度整体较高。

在前五大供应商中,江波龙与三星电子于1999年开始合作,与美光科技、西部数据(闪迪)亦有超过10年的合作历史,换个角度来说,公司的存储晶圆受制于前述国外巨头,若未来合作中断或出现不利情况将直接影响公司的经营业绩。

作为全球存储芯片最大的市场,我国的存储器领域里国内企业参与度很低,国产化率不足5%,但随着近年来国家对于半导体存储行业的相关政策支持,存储产业链国产化比例得到提升,以长江存储、长鑫存储、合肥长鑫为代表的半导体存储芯片厂商快速崛起。

据此前日经亚洲评论报道,长江存储计划在2021年将内存产量提高一倍至每月10万片,若以芯片片数计算,全球NAND flash市场占有率将增至7%,Trendforce表示,若以位元数计算,在全球NAND flash市场占有率,2021年估计为3.8%,2022年将增至6.7%。

界面新闻记者注意到,江波龙于2018年、2020年开始与长江存储、长鑫存储开展业务合作,在未来半导体存储国产替代加速的情况下,公司有望减少对国外巨头的存储晶圆依赖。

加码封测业务

招股书显示,在本次募投项目中,江波龙拟使用7亿元资金用于江波龙中山存储 产业园二期建设项目,建设周期3年,实施主体为全资子公司中山江波龙。

值得注意的是,该项目并非围绕存储器研发、设计和生产等环节,而是用于加码均通过外协完成的封测环节业务。

集成电路封装指把从晶圆上切割下来的集成电路裸片(Die),用导线及多种连接方式把管脚引到外部接头处,然后固定包装成为一个包含外壳和管脚的可使用的芯片成品,以便与其它器件连接。

在封装领域,公司与华泰电子、京元电子、矽品精密、华天科技、深科技等行业领先的封装厂商密切合作,委托它们按照公司设计的封装测试方案(SiP集成封装)进行封装测试。

而在前述的供应商中,界面新闻记者注意到华泰电子(2329.TW)于2018年、2019年曾进入到江波龙的前五大供应商中,采购内容为委外加工。

据悉,日前,中国台湾的半导体封测大厂京元电子竹南厂发生外籍员工疫情群聚感染,随后所有外籍员工立刻停工两周,居家隔离。截至6月7日,京元电子共确诊195例病例,公司还表示受此影响预计6月营收将下降30%至35%。

也就是说,在江波龙封测业务采用委外加工的生产模式下,如果外协厂商不能按照事先约定的时间及质量交付产品,公司产品存在品质降低、交货延误的风险。

事实上,早在2018年江波龙在中山建设了存储产业园一期项目,目前测试场地、设备及人员等已形成一定自有测试产能,但在测试产能及仓储场地等方面仍有较大的改善空间。

江波龙对此表示,通过本项目实施,公司将进一步加大核心测试产能的投入,逐步减少对外协测试厂商的依赖,增强在成品测试及晶圆测试环节的自主测试能力,进一步提高核心测试可控性。

目前,国内半导体封测行业主要以长电科技(600584,SH)、华天科技(002185.SZ)和通富微电(002156.SZ)三大龙头股为代表,从这个层面来说,江波龙的封测业务存在一定的竞争压力。

此外,江波龙还将拟募投3.5亿元用于企业级及工规级存储器研发项目,研发应用于服务器、数据中心、汽车及工业级的高端存储器,项目建设周期3年,实施主体为全资子公司上海江波龙数字技术有限公司。

评论