文 | 消费界

导读:

根据2020年天猫发布的“双11”战报可知,仅11月1日至11月3日,以低度酒为代表的潮饮品类销售额就增长了11倍。

现今中国低度酒市场规模在150亿—200亿左右,发展空间巨大,低度酒创业也成为近两年最火热的赛道之一。

对酒当歌,人生几何。

自从杜康酿酒开始,酒就成为了一种日常的饮品,饮酒也成为了一种生活方式。

不过美酒虽好,却容易贪杯,与父辈不同,年轻人不爱白酒的豪饮,更喜欢微醺的低度酒。

低度酒是一种统称,包括果酒、苏打酒、起泡酒、米酒和预调酒都可以称为低度酒。

在2020年195起新消费投融资中,新酒饮赛道共有14起融资,涉及12个项目。

2021年5 月,新锐低度酒品牌 MissBerry贝瑞甜心宣布完成亿元A+轮融资。

红杉资本、经纬中国、天图投资、真格基金、贝塔斯曼等明星投资机构,都已在低度酒赛道布局。

资本在布局,但是从目前看来,低度酒市场目前不大,我们先不定论这个赛道的好与不好。以下内容,仅作为一种行业评估分析路径!

有优势,也有潜力

微醺胜买醉。

与白酒相比,低度酒虽然含有酒精但是却不容易“上头”,低度酒酒精度低,一般是5%vol~10%vol,对人体和神经没有强烈的刺激感。

这也就降低了饮酒者的门槛,对于未尝试过酒或者对酒精敏感容易醉的消费者来说,低度酒是一个健康的入门产品,轻度饮用既可增添气氛,又不至于“喝高”。

较低的酒精度的低度酒也就成为不少女性追逐的产品,天猫就曾推出过“女生酒”专场,而在小红书上关于“女生酒”的笔记最高点赞超过六万。

根据天猫新品创新中心《2020果酒创新趋势报告》拉动大果酒品类增长的主客为18-34岁的女性,生活于一线城市的消费者、新锐白领、精致妈妈、资深中产和GenZ人群。

女性用户增长

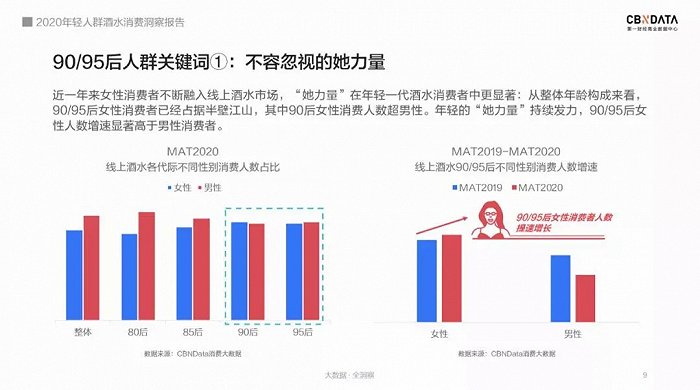

其中女性消费者的增长也值得关注,90后女性酒水消费人数已经超过男性,2019年至今,90、95后女性人数增速也显著高于男性。

另一方面相比啤酒的苦涩,低度酒又有着更丰富的口味和口感。

三得利预调酒品牌“微醺”仅有3%的酒精度,口感柔和,还包括蜜瓜、水蜜桃、柚子等30多种口味及高颜值包装,成为不少年轻女性的热爱。

年轻人的健康意识也越来越强烈,视摄入酒精和糖分为不健康,主打低糖低卡的低度酒也成为新风口。

酒精气泡水品类的White Claw就推出过零糖低卡产品,每罐只含有5%的酒精含量,热量仅为100卡,更加健康,同时口味丰富,包含了黑樱桃、芒果、青柠、西瓜等多种口味,还加入了汽水般的口感,契合了年轻消费者对碳酸饮料的喜爱。

在产品包装上,低度酒品牌也更加高颜值和年轻化,相比于传统酒瓶的单一呆板,低度酒有着更加个性化的包装设计。

因为低度潮酒多为年轻品牌,在营销与包装上也更贴近年轻群体,高颜值的产品也加强了低度酒的社交营销,适合打卡拍照。

消费场景更加多元化

另一方面,年轻人对酒文化的态度与老一辈人是不同的,他们不认同酒桌文化,认为酒不应该是应酬的工具,而是人与人真诚交流、流露感情的催化剂。

年轻人不是不喝酒了,而是喝酒的场景发生了变化,比起白酒带来的酩酊大醉,恰到好处的微醺更让人快乐和放松。

年轻一代不再追求“买醉”,满足轻社交需求和适度释放压力成为了他们饮酒的主要目的。

酒类消费的场景也随之更加个性化与私人化,传统酒饮无法与之匹配。

场景一:朋友聚会

现代人的社交更讲究随性自由,过去的劝酒文化早已不再盛行。

大量单身人群喝醉后也很难自己回家,不喝醉成为了照顾自己的新方式。

而低度酒又能满足喝酒需求同时更加轻松,朋友聚会,一起喝酒聊天畅谈。

场景二:在家小酌

随着悦己文化的普及,喝酒不再局限于酒吧饭桌。

下班和周末,一个人在家打开电脑,看电影,喝一杯喜欢的低度酒都成为了一种小资休闲方式。

低度酒场景广告

年轻人们更喜欢这种自由自在、随心所欲的氛围,在微醺下,尽情享受休闲好时光。

场景三:酒吧不醉

比起在酒吧喝得酩酊大醉。

现在年轻人在酒吧更喜欢无压力社交,喝着微醺的低度酒,听着音乐,或者跟着音乐起舞,没有限制和束缚,没有酒精上头的压力。

同时低度酒对于在酒吧的都市女性来说更加安全放心。

这些消费场景渠道都成为低度酒能在消费市场上的扩容的原因,也成为了低度酒在营销上侧重的场景内容。

根据CBNData《2020年轻人群酒水消费洞察报告》,多元细分、新潮尝新、香甜果味和健康微醺是年轻人酒水消费的四大关键词。

而低度酒几乎能够契合每一个消费趋势特点,不火很难。

低度酒暴利吗?

酒和烟一样,都具有“成瘾性”,而相比香烟,酒又是相对安全的,不会面临太强的政策监管。

酒类的复购率极强,那么低度酒行业是暴利行业吗?

在低度酒品牌中,有一部分低度酒采用的是贴标代工的方法,也就是普遍采用OEM、ODM代工模式,这种轻资产的运作看似赚钱,但实则未必。

有品牌方曾经算过账,尽管成本10元,加上包装费5元,总成本15元,定价为59元,四倍的定价看似暴利,但实则未必。

因为从生产到销售还有很长的渠道环节,这中间需要高额的渠道费。

四到五倍的加价率,是消费品行业的通行惯例,但大部分的钱还是花在了渠道和营销上。

而自建供应链的品牌成本就更加高昂,这样的品牌大多数都是已经壮大的老品牌旗下的分支。

对于新品牌来说,自建供应链需要高额资金和试验成本,风险较大,因此代加工对大多数新品牌来说都是不错的选择。

从长期发展的角度来看,构建自身供应链则是加强品牌壁垒的不二方法。

随着新入局的品牌增多,营销也成为了低度酒品牌一笔不小的费用。

为了抢占市场,不少品牌采用低价试饮或者普天盖世的营销方式来获得市场。

小红书女生酒话题

仅在小红书女生低度酒的笔记点赞就高达6万+,不难想象这当中的品牌营销费用。

一位低度酒品牌创始人表示:“一些纯线上品牌想得很清楚,线上最开始的时候,就是图一个品牌曝光,不刷量的话量很难冲上去。”

由此看出,低度酒行业实际上并非暴利行业, 它也是靠规模经济来赚钱的。

资本为何看好低度酒?

既然不是暴利行业,为什么众多资本都纷纷加局?

资本看好低度酒的原因:

一:受众人群广而新

90后、00后成为饮酒主力。

他们追求产品健康、时尚、颜值,低度酒在这方面具备优势。

二:低度酒整体市场规模大,增速快,适合新锐品牌发展

据中研《2020低度酒行业市场前景及现状分析》,近两年我国低度酒市场的消费金额增速在50%以上。

在2020年的618期间,低度酒类增幅一度超过80%,仅天猫新低度酒品牌就超过5000余家。

新品牌入局时间还不算晚,只要抓住消费者场景化需求,并且结合好营销就可以成功触达用户。

三:市场依然存在空白

现今国内市场低度酒主要为9%以下,但在欧美市场9%-12%低度酒也备受欢迎。

国内市场依然可以诞生9%-12%的低度酒,形成品牌差异化竞争。

酒精度相对高的低度酒市场依旧处于空白状态。

四:缺少高端化品牌

任何品类的发展都需要高端化,目前低度酒市场定价偏低,瓶装酒750ML价格仅在70以下,罐装价格在15元以下,主要针对中低端市场。

五:缺乏头部品牌

尽管目前市场低度酒品牌众多,但是除了RIO所在的百润股份外,并没有其他头部存在。

低度酒中的果酒市场规模约在120亿,米酒市场规模约在70亿,两大市场并没有诞生头部品牌。

而RIO作为国内最大的预调酒生产企业,其市场占有率自2014年起稳步增长,直至2018年已经超过80%,目前整体市场规模约20亿。

这样一个头部品牌的战绩就足够吸引资本的眼光。

新品牌入局低度酒的三大要素

火爆的赛道少不了创业者入局,那么新品牌入局低度酒需要注意哪些事项?

1:必须完善供应链

英国著名供应链管理专家马丁·克里斯托弗认为当今时代的竞争不再是企业和企业之间的竞争而是供应链和供应链之间的竞争。

得供应链者得天下已经成为所有食品行业的共识。

低度酒供应链不止包含产品原料的源头把控,还包含了产品研发、包装设计、生产销售等众多环节。

在源头上要把握原料的安全卫生优质,在产品端,要开发出适合年轻人口感的饮品,而在包装设计也要契合当下年轻人的审美和个性。

在累积一定的资本后,品牌一定要构建属于自己的供应链,这是拉开与其他品牌差异化的关键。

2:多渠道同步运营

低度酒要做好线上和线下渠道双运营。

线上要利用品牌官方线上直营降低成本,同时还要利用好直播带货、短视频带货。

江小白推出青梅酒品牌“梅见”后,通过李佳琦的直播间,20万青梅酒瞬间销售殆尽。

线下是酒类消费的主要渠道,与传统酒类不同,低度酒更容易入驻一线城市便利店,如全家、罗森等。

3:抢占心智的营销

营销不仅要打响知名度还要重视用户转化率。

品牌在营销上可遵循循序渐进的方法,即阿里的AIPL消费者运营理论,从A(awareness):认知,I (Interst):兴趣,P(purchase):购买,到L(loyalty):忠诚。

通过这四个层级对消费者进行区分,借助不同的平台进行循环渐进的进行低度酒场景营销,占领用户心智。

结语:

VC/PE中流行这样一句金句:水和酒是黄金。

根据日本社会学家三浦展作品《第四消费时代》的理论,新一代的消费者喜欢更悦己更健康的产品,而且热衷于国产品牌,从这个角度,低度酒新品牌也恰好符合,因此自然受到资本喜爱。

华兴资本包凡认为:“酒饮作为一种社交货币和性格符号,在代际文化交替的过程中,需要出现一家可满足多种消费场景和个性化消费需求的巨无霸酒企”。

2021年低度酒市场会迎来怎么样的变化?能否诞生独角兽?值得我们共同期待。

评论