文|文軒财经

6月11日,成都首批集中土拍落下帷幕,在持续5天的土拍拉锯战中,40宗土地被开发商逐一收入囊中,在多限政策背景下,这个市场未来所呈现的,于开发商而言,无论是否拿地,都有诸多焦虑---面粉扭曲,面包扭曲,消费扭曲,市场一片迷茫。

自今年2月,全国22个重点城市被列入“住宅用地集中公告并集中拍卖,且一年不得超过3次的”土地“3集中”政策出台以来。全国各地的城市及开发商们都仿佛被安装上一根无形的“发条”。

于各城市而言,在“房住不炒”的主基调之下,如何更加合理的控制房地产市场发展,成为当下各大城市房地产调控任务的重中之重。

面粉的价格决定面包的价格,而土拍作为市场源头,更具重任。

于是乎,在土地“3集中”后,出现了限房价+限地价+竞自持租赁住房面积比例,以及现房销售、限制精装价格等多重前置条件。对开发商也有了严格的把控,资金状况、信誉度等出现问题的企业均失去了参拍的资格。

广州作为首个进行集中拍地的一线城市,竞争可谓白热化。48宗用地,最终成交42宗,成交总额高达约906亿元,近半数地块溢价率高于去年同期。

大热的深圳,土地供应少,成交率高,是头部房企主要争夺和最关注的城市之一。

在北京,则是首次实施“房地联动、一地一策”机制,采取由“价高者得”的单一目标向完善市场、促进土地利用、保障民生等多目标管理转变。

继重庆、杭州、北京、广州等城市之后第15座首批集中供地的城市,成都的表现到底如何呢?

全国正式确定22个重点城市集中供地政策后,“成都土地将如何供应?”,成为市场最具讨论度的话题之一。

对于那些“无米可炊”的开发商们,惶惶不安的行业危机感扑面而来,面对严苛的竞拍要求和集中供地对开发商提出更高的资金实力要求,下一步如何抉择甚至成为一些房企成都城市公司生死之选。

尤其是近年来,以高价拿地方式进入成都的新晋房企们,表现尤为突出。当然,还有部分本土房企,他们已经在房地产市场的大浪淘沙中,失去了参拍的可能,而今再看曾经他们建造而成的项目时,只得遗憾和感叹市场的无情。

当然,头部企业的日子也并不好过,虽然看似还有一定存货,但在更大的市场规模和利润率之下,填补空仓,亟待解决!

如今,期盼了两个月之久的集中供地,终于来了,成都市场又给我们带来哪些看点,集中供地成交之后,市场又将走向何方?

文轩财经特推出《成都首批次集中供地深度透视》深度观察,剖析市场,预判趋势。我们也希望在严苛的房地产市场法则之下,为行业助力,给开发商、购房者更合理科学的预判。

01、概述:首批次供应土地:40宗,合计约3449亩

成都第一批次集中供地40宗,合计约3449亩,建设用地约230万㎡,规划建筑规模469万㎡,起始总价达330亿元。

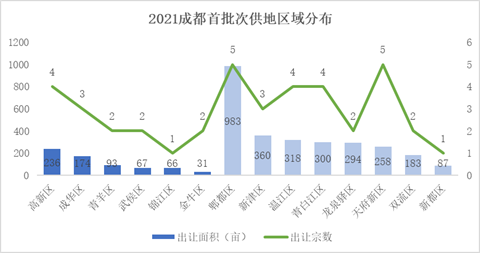

图:首批次供地分布

从体量来看,郫都区以983亩位居榜首,金牛最少,仅供应31亩;

从数量来看,天府新区和郫都区最多,均为5宗,高新区和青白江区各4宗,成华区和新津区各3宗,青羊区、武侯区、金牛区、双流区、龙泉驿区各2宗,锦江区和新都区均仅1宗;

分圈层来看,一圈层中高新区以236亩的面积和4宗数量位居第一,二圈层中郫都区供应宗数和体量(占比近3成)一骑绝尘,远超其他区域;

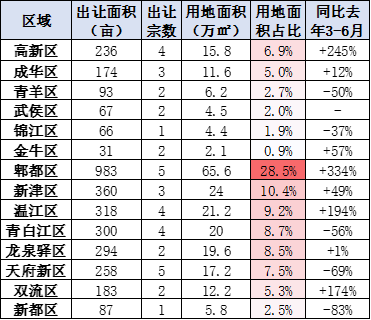

图:各区域供地详情

从数据对比结果来看,“5+2区域”(5主城+高新+天新)共供应19宗,建面约62万㎡,同比下降34%,占比约27%(较去年同期下降13个百分点);近郊+青白江+新津合计供应21宗,建面约168万㎡,同比上升22%,占比约73%。

此次集中供地郫都、高新、温江、双流等区域供应力度同比去年均有所加大,而新都、天府新区、青白江等区域供应比例有所减少,本次集中供地在区域的供应规模上进行了相应的平衡调整。

从价格来看,主城区清水房价限制在20200-26000元/㎡,天府新区清水房价限制在18550-28150元/㎡,近郊清水房价限制在9800-16600元/㎡,青白江和新津清水房价限制在8940-13800元/㎡。

对比目前各个区域的新房备案均价(主城23616元/㎡、天府新区20926元/㎡、近郊14363元/㎡、新津10532元/㎡、青白江8181元/㎡)来看,各个地块未来的清水售价基本处于当前同期水平。

出让宗地中清水最高限价为28150元/㎡,是位于天府新区总部商务区的一宗约10.5亩袖珍地块。限价最低的是青白江3宗连襟地,清水限价8940元/㎡。

02、成绩单:40宗地全部成功出让,揽金354.86亿

最终,拍卖结果显示,所有40宗地均成功出让,无地块流拍,9宗地底价成交(多为产业用地和人才公寓地块),成交总金额约354.86亿元。

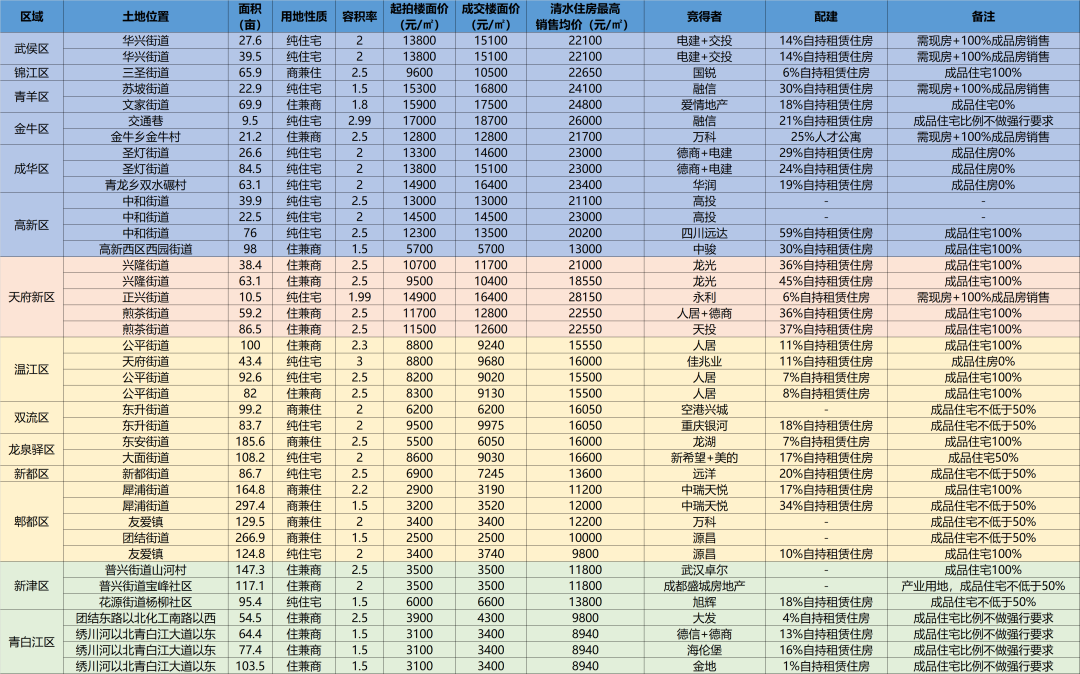

图:成都首批次供应40宗地成交详情(点击可查看大图)

①最高成交楼面价18700元/㎡-出自融信竞得的金牛区市中心9.5亩袖珍地;

②最高自持租赁比例59%-新川76亩纯住地,前有金隅41%的最高移交比例,后有润达丰20700元/㎡的最高楼面价,本次拍卖盛会中最高自持租赁住房地块也诞生于寸土寸金的高新南区,被远达13500元/㎡+59%自持租赁住房拿下,同时该地块要求成品住宅100%销售,开发商可售面积仅41%,拿地隐形成本高,开发商开发空间有限,利润也被大大压缩。

③本批次40宗土地中,5宗地要求现房销售(主城4宗、天府新区1宗),28宗地有成品住宅销售比例要求(约占70%),未来一年之后,或许中心城区将成现房和成品房的天下。

④联合拿地7宗,据文轩财经统计,本轮共31家房企成功拿地,“限房价限地价限精装竞自持定品质”的高要求标准下,十分考验拿地房企的资金实力和产品打造能力,出于合作共赢、风险共担的目的,以电建、德商为代表的不少房企选择联合拿地。

拿地不容易,拿到了更不容易……

03、开发商:尽兴而归和失望而去

面对更加严苛的资金要求和拿地计划铺排,龙头房企优势凸显,中小开发商压力剧增。

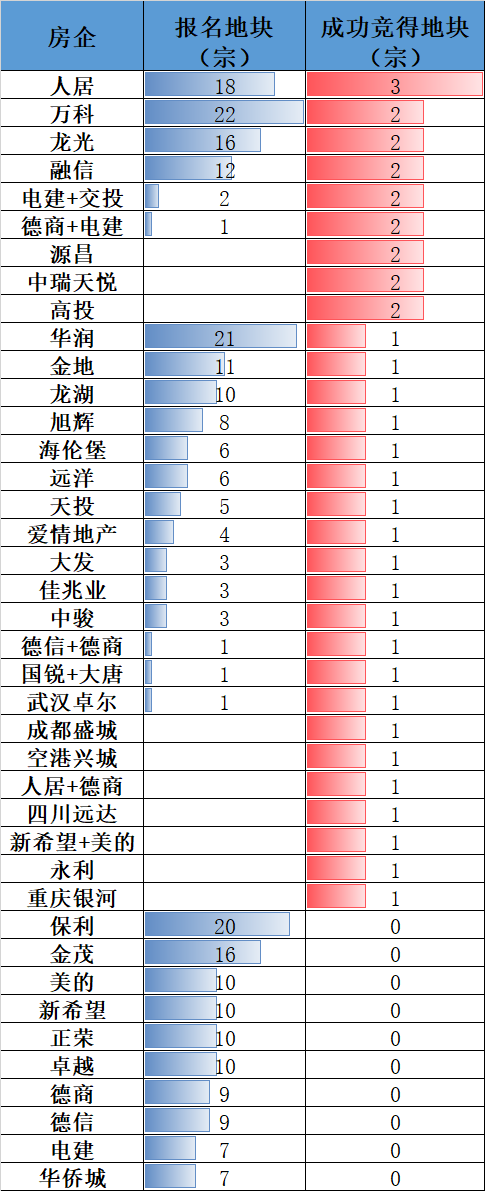

据统计,成都本次土拍盛会共约65家房企参与(含联合体),40宗地块报名次数合计约352次,其中万科、华润、保利等龙头企业均报名超过20宗土地,人居、金茂、龙光、融信、金地、龙湖、美的、新希望、正荣、卓越、德商等报名数量也都超过10宗。

图:部分开发商报名参拍和拿地情况

从开发商报名名单可以看出,多块土地竞争异常白热化,其中6月8日天府新区兴隆湖63亩地块吸引了24家品牌房企报名肉搏抢粮,竞争最为激烈。郫都、新津、双流3区域的4宗带产业用地“无人问津”。

最终,人居共计斩获4宗地块(单独拿地3宗+与德商联合拿地1宗)单体拿地排名第一,电建分别与德商和交投联合;德商分别与电建、德信、人居联合均实现拿地4宗。

而60%的报名房企一块地都没有拿到,还有一些想拿地却因脚踩“三道红线”被集中供地的参拍要求拦在门外的,例如恒大、绿地、蓝光等。

头部房企表现一般,万科斩获2宗(金牛国宾21.2亩含人才公寓地块和郫都129.5亩带产业用地),龙湖仅收获1宗(龙泉驿185.6亩商兼住用地),保利挂零。

中段房企如德商、龙光、电建等均有所收获。

类似融信这类近年入蓉的新晋房企,下手谨慎,偏好小地块和熟悉区域,选择在自己现有项目周边拿地深耕,一天内斩获青羊、金牛2宗合计32.4亩主城优质地,满载而归。

而央企电建则在本次拿地策略上偏好合作开发,与交投、德商分别联合共收获主城4宗合计178亩纯住宅地。成都人居则在最后土拍阶段再夺温江红桥2宗地,加上其与德商在天府新区联合竞得的59亩地块,合计拥地4宗,成最大赢家。

竞得本批次锦江区唯一1宗三圣乡地块的国锐、以59%自持租赁住房刷新历史记录的远达、以16400元/㎡地价竞得本批次“双限地”中最高房价(28150元/㎡)且现房销售地块的永利,均是首次在成都拿地,他们用高调但笃定的姿态给成都房地产市场留下了浓墨重彩的一笔。

新晋成都京派房企北京国锐相关人士对文轩财经表示,本次土拍拿下锦江区三圣街道65.9亩土地,是其在成都斩获的第二宗土地,成都作为北京国锐西南总部,将全力深耕西南区域,至于具体产品系列目前还不便对外公布。

04、成交详情:首批次供应40宗地块成交情况

-青羊区:融信拿下纯住现房地,爱情地产二进成都首进主城

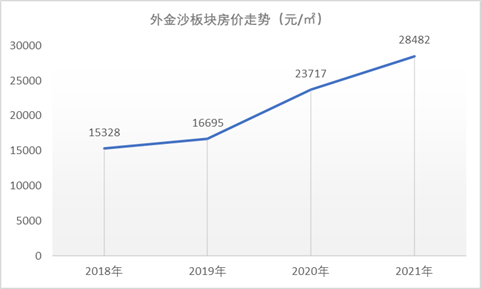

22.9亩位于青羊区外金沙板块,地块呈“三角形”,目前被用作停车场;外金沙板块发展比较成熟,地块临苏坡立交和三环路,周边多早期大型已入住小区,生活配套醇熟:1公里范围内有金沙小学(清波分校)、成都市草堂小学(西区分校)、成都市东坡小学、泡桐树小学(境界校区)等,教育资源丰富且较优质;交通较为便利,距离地铁4号线和9号线换乘站成都西站直线距离约1.2公里,到西三环约3分钟车程;生态资源较多,临清水河公园,苏坡公园、金沙滨河公园等;医疗资源方面,临第一骨科医院、市妇女儿童医院、第九人民医院等;商业方面,距离青羊万达广场约1公里,购物便利,地块综合素质较为优秀。

目前周边主要有2个新盘在售,精装均价在3万左右;今年上半年板块住宅备案均价为28482元/㎡,二手房方面,板块挂牌均价约为1.88万/平。

宗地起始楼面价15300元/㎡,限制清水最高销售均价24100元/㎡,并要求现房+100%成品房销售,普通装修价格需控制在2000-3000元/㎡之间。该地块为成都双集中供地的开局拍卖首块地,共8家房企报名参拍,分别是龙湖、人居、华润、绿城、旭辉、融信、卓越、德商+卓越。

经过一番激烈竞价后,地块很快触发最高限价16800元/㎡,开始续竞自持租赁住房面积比例,从前置的15%开始逐步突破到30%,最终由融信拿下,成交楼面地价16800元/㎡+30%自持租赁住房;照此计算,未来该地块精装售价区间在26100-27100元/㎡,并且该地块要求现房销售,现房项目一般入市周期在18-24个月,即使按照最高3000元/㎡的精装价格计算,届时该地块最高销售均价为27100元/㎡也低于今年上半年板块成交均价(28482元/㎡)。

按照当前预售政策,未来项目具有一定操作空间,但利润率并不算高。30%的自持租赁住房比例+现房+100%成品房销售,宗地隐形开发成本比较高同时对融信现金流要求极高。

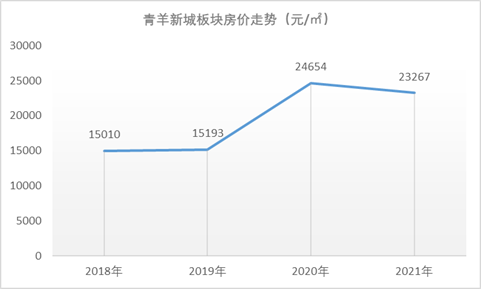

69.9亩位于青羊区青羊新城,临绕城高速,南侧为蛟龙工业港厂房区,北侧规划为环城生态区,西侧为空地,由于存在大量厂房和空地,生活配套较为欠缺,只有教育资源有亮点,1公里范围内有胜西小学高坎校区、非遗传承基地学校、实验小学附属幼儿园(高坎分园)等。

板块内新房仅新力曦悦,精装销售均价约27422元/㎡。今年上半年板块成交均价为23267元/㎡,本地块起始楼面价15900元/㎡,限制清水最高销售均价24800元/㎡,并要求清水房销售;即入市时最高销售均价为24800元/㎡,与新力项目清水价格基本持平。二手房方面,地块周边几乎无二手住宅,板块二手房挂牌均价约为2万/平。

共11家房企报名参拍,分别是华润、保利、正荣、美的、人居、旭辉、德信、新希望、香港置地、爱情地产、德商+电建。最终由爱情地产以楼面地价17500元/㎡+18%自持租赁住房拿下。

据文轩财经了解,爱情地产已是第二次在成都公开拿地,去年8月,爱情地产以7300元/㎡拿下龙泉驿区柏合92亩纯住用地,据悉,该宗地案名为爱情·东麓九里,城市示范区将于近期亮相。

-金牛区:融信竞得9.5亩袖珍地,万科拿下现房人才公寓用地

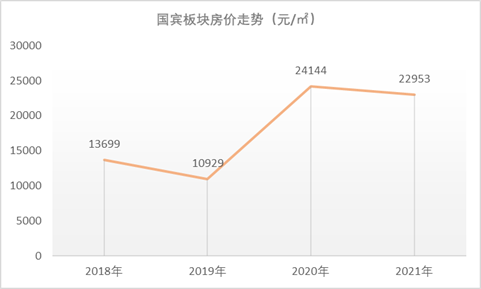

21.2亩位于国宾板块,临金牛大道,周边配套较为完善,距地铁2号线金科北路站约700米,距天府艺术公园约400米。1公里范围内有金牛区机关二幼(金周园区)、金泉小学、金牛中学、七中万达学校等。

目前周边主要有3个新盘在售,精装均价2.3-2.7万,今年上半年板块成交均价为22953元/㎡,板块二手房挂牌均价约为1.74万/平米;本地块起始楼面价12800元/㎡,限制清水最高销售均价21700元/㎡,该地块的出让条件非常复杂:要求现房+100%成品房销售,装修价格在2000-3000元/㎡之间,90㎡以下的住房套数比例不低于宗地住房总套数的20%。

须配建占宗地计容总建筑面积比例25%的人才公寓,须自持宗地商业计容建筑面积比例不低于商业计容总建筑面积的50%;如此严苛的竞买规则下,仅万科和成都城投2家房企报名参拍,最终万科以底价12800元/㎡底价拿下。

9.5亩位于金牛区一环内,周边配套非常完善,距离地铁5号线花牌坊站约500米,1公里范围内有石笋街小学、百盛购物中心、汇龙湾广场、四川省第二中医医院、永陵公园等生活配套。

由于市中心住宅供应相当稀缺,区域内项目销售去化也非常之快,如金地39峯,精装均价2.9万元/㎡,开盘即售罄。

该地块起拍楼面地价为17000元/㎡,为目前大成都的最高起始楼面价,清水最高销售均价26000元/㎡,该地块是40宗地块中为数不多的对成品住宅比例不做强行要求的住宅用地,并且也未对装修进行限价。共吸引8家房企报名参与竞拍,分别是:华润、保利、德商、融信、卓越、大悦城、华景川、电建+交投。最终由融信以18700元/㎡+21%自持租赁住房比例竞得,是此次40宗地中最高名义楼面地价。

按照最高3000元/㎡的装标来看,未来该地块最高精装均价约为29000元/㎡,与金地39峯前期在售均价基本持平。

-成华区:德商+电建联合体收获理工大两宗地,华润落子昭觉寺

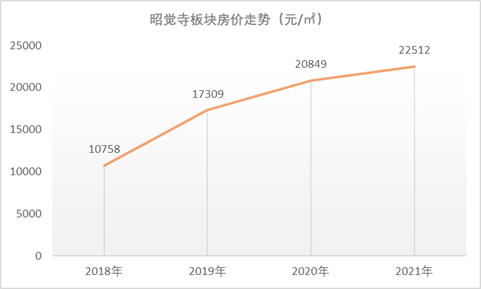

63.1亩位于成华区昭觉寺板块,地块位于中环路内侧,临升仙湖和沙河,生态资源优质;地铁1号线升仙湖站和3号线昭觉寺南路站均在1公里范围内,且附近规划有TOD站点,周边各项生活配套成熟。

目前周边仅碧桂园锦樾府1项目在售,精装均价在2.3万;今年上半年板块成交均价为22512元/㎡,从价格看,该地块要求清水销售,最高销售均价23400元/㎡,持平碧桂园锦樾府精装均价,板块二手房挂牌均价在1.5-2万/平。

地块起始楼面价14900元/㎡,限制清水最高销售均价23400元/㎡并要求清水销售,共12家房企报名参拍,分别是:华润、保利、电建、万科、正荣、金茂、龙光、德商、人居、弘阳、德信、成都城投。最终由华润以楼面地价16400元/㎡+ 19%自持租赁住房竞得。

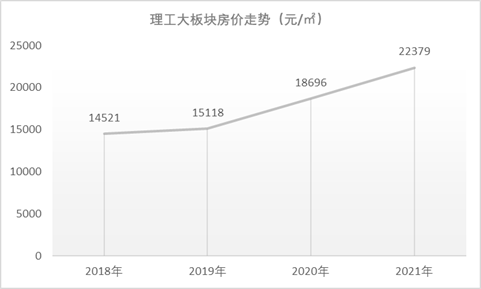

84.5亩位于理工大板块,位于成都理工大学以南,临三环和沪蓉高速,周边配套稍显欠缺,且西南侧有高速路和铁路等不利因素。

目前周边两项目在售,精装销售均价2.6万㎡左右;今年上半年板块成交均价为22379元/㎡,该地块清水最高销售均价23400元/㎡,二手房方面,板块成交均价在1.7-2万/平。

地块起始楼面价13800元/㎡,限制清水最高销售均价23000元/㎡,共12家房企报名参拍,分别是:华润、龙湖、万科、保利、电建、远洋、正荣、金茂、龙光、德商、美的、人居。该地块最终由德商+电建联合拿下,成交楼面价15100元/㎡+ 24%自持租赁住房。

26.6亩位于理工大板块,与84.5亩仅相隔一条马路,区域配套及市场情况基本一致,该宗地起拍价13300元/㎡,最高清水售价23000元/㎡,最终由德商+电建联合拿下,成交楼面价14600元/㎡+29%自持租赁住房。

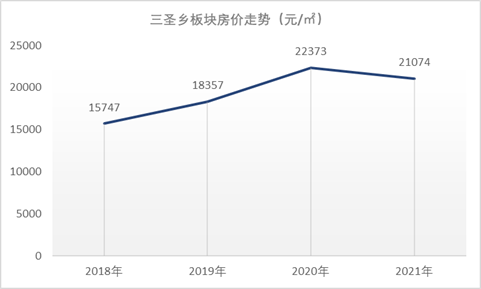

-锦江区:国锐+大唐网络联合体竞得三圣乡66亩商兼住地块

65.9亩是锦江区本次出让的唯一一宗地,位于三圣乡板块,地块周边发展成熟,临三圣花乡、秀丽东方等景区,1公里内有四川大学华西第二医院锦江院区、地铁13号线三圣花乡站(在建),学校分布较多,有盐道街小学(528校区)、锦江区银杏小学、成都七中育才学校(银杏校区)等。

三圣乡板块住宅项目比较稀缺,仅华熙528艺术村1项目在售,高层精装均价约2.8万元/㎡、洋房精装均价约3万元/㎡。周边二手房挂牌均价2-3.4万元/㎡。

由于该地块要求住宅占比不能高于50%且商业部分为产业用地,成品住宅比例要求100%,并按“先修商业,后建住宅”的总体要求实施建设。因此本地块起始楼面价为首日出让10宗地中最低的,仅9600元/㎡,清水最高销售均价22650元/㎡,共5家房企报名参拍,分别是:万科、中骏、新力、龙光、大唐网络。

最终由国锐收入囊中,成交楼面价10500元/㎡+自持租赁住房6%。

-武侯区:电建&交投联合体拿下红牌楼2宗熟地

27.6亩和39.5亩直线距离约300米,均位于武侯区红牌楼板块,红牌楼为成都老牌居住区,周边多条地铁线路环绕,各项配套也相当成熟。

红牌楼板块因供地少导致近两年住宅供应稀缺,近两年仅南山凌峯1项目有货在售,精装均价约为3万元/㎡。周边二手房源均价在2.9-3万元/㎡。

两宗地起拍价均为13800元/㎡, 最终由电建+交投联合体以15100元/㎡+14%自持租赁住房将两宗地一齐收入囊中。

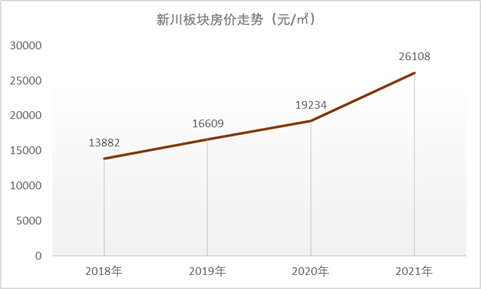

-高新南区:远达59%自持创纪录,高投再获2块人才公寓用地

三宗地均位于高新南区新川板块,39.9亩临新川创新科技园,距地铁6号线龙灯山站约600米,周边有大量待出让空地,目前各项生活配套缺乏,需等待后期新川科技园规划的各项配套设施逐步完善。

22.5亩邻区域早期大型小区中德英伦世邦,地块周边学校环绕,教育资源丰富,各项生活配套较好。

76亩地块是本次高新南区供应的3宗地中唯一一块非人才公寓用地地块,地块由三个形状方正规整的小地块组成,临梓州大道主干道,距离地铁6号线新通大道站约800米,周边多早期交付入住小区,各项生活配套成熟。

板块内持销项目2个,高层精装均价2.6-3.4万元/㎡,人才公寓项目2个,精装均价2.3-2.7万元/㎡;今年上半年板块成交均价为26108元/㎡,周边二手房挂牌均价在3万元/㎡左右。

39.9亩和22.5亩均为纯住宅性质的人才公寓用地,39.9亩起拍价13000元/㎡,清水住房最高销售均价21100元/㎡。22.5亩起拍价14500元/㎡(在高新区起拍价中排第三,也是高新区人才公寓用地起始/成交最高楼面价),清水住房最高销售均价23000元/㎡,两宗地最终均被高投底价拿下。

76亩为纯住宅用地,要求成品房100%,起拍价12300元/㎡,清水住房最高销售均价20200元/㎡,最终由四川远达以13500元/㎡楼面价+59%自持租赁住房成交。值得一提的是,59%自持比例突破历史新高。

-天府新区:龙光连夺兴隆湖2宗热门住兼商地块

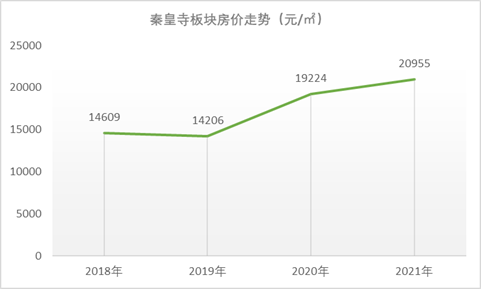

10.5亩位于天府新区秦皇寺板块,属于天府新区中央商务区西区,地块所处片区住宅开发集中;临天府大道、杭州路、宁波路等多条主干道、临近地铁1号线武汉路站,交通便捷、出行方便;临近天府七中、天府七小、天府中央公园、鹿溪河湿地,景观资源丰富;周边规划设施齐全。综合素质较好。

板块内在售项目2个,精装高层/小高层均价在3万元/㎡左右,今年上半年板块均价上升至20955元/㎡,周边二手房挂牌均价3-3.9元/㎡。

地块为纯住宅用地,要求现房销售+100%成品房销售,起拍价14900元/㎡,是天府新区目前最高起始楼面价,清水住房最高销售均价28150元/㎡,该房价也是目前成都所有“双限地”中限定的最高房价,最终由成都永利融投资有限公司以16400元/㎡楼面地价+6%自持租赁住房比例竞得。

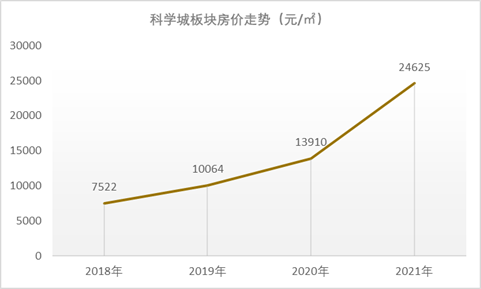

86.5亩和59.2亩两宗地相邻,均位于兴隆湖西侧,属于科学城—兴隆湖板块,86.5亩位于在建的益州大道南二段与成仁路之间;59.2亩西侧临益州大道,南侧临科学城中路。两宗地向东2公里范围内,鹿溪河、四川大学华西天府医院、天府大道、地铁1号线科学城站、兴隆湖等各类资源有序呈现,但目前兴隆湖以西城市界面比较荒凉,需等待时间呈现。

两宗地均为住兼商用地,86.5亩起拍价11500元/㎡,清水住房最高销售均价22550元/㎡。最终由天投以12600元/㎡+37%自持租赁住房竞得;59.2亩起拍价11700元/㎡,清水住房最高销售均价22550元/㎡,最终由德商+人居以12800元/㎡+36%自持租赁住房竞得。

38.4亩和63.1亩相邻,位于天府新区兴隆湖板块,紧临龙光天瀛项目,右侧为蓉遵高速,南侧为科学城中路,西侧为兴隆湖,地块最近的地铁站为18号线兴隆湖站约2.7公里。

兴隆湖板块内主力在售项目4个,高层精装均价约3.2万元/㎡,小高层精装均价2.2-3.1万元/㎡。周边暂无二手住宅在售。

两宗地均为住兼商用地,38.4亩起拍楼面价10700元/㎡,清水住房最高销售均价21000元/㎡;63.1亩起拍楼面价9500元/㎡,清水住房最高销售均价18550元/㎡。

天府新区一直是房地产开发热点区域,38.4地块共吸引17家企业报名竞拍,分别是华润、保利、龙湖、金茂、万科、美的、龙光、人居、融信、卓越、电建、弘阳、天投、华侨城、佳兆业、成都城投、达州观池。63.1亩是本次集中出让40宗地中报名参拍企业最多地块,共24家企业报名,分别是:华润、龙湖、万科、保利、美的、金茂、龙光、人居、建发、融信、卓越、大发、电建、华宇、天投、华侨城、大悦城、金融街、香港置地、仁恒置地、北京天恒、中交地产、成都城投、招商蛇口。最终由两宗地均被龙光收入囊中,38.4亩成交楼面价11700元/㎡+36%自持租赁住房、63.1亩成交楼面价10400元/㎡+45%自持租赁住房。

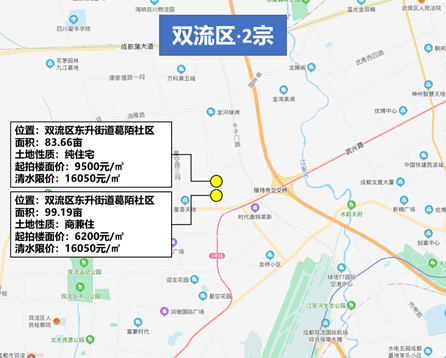

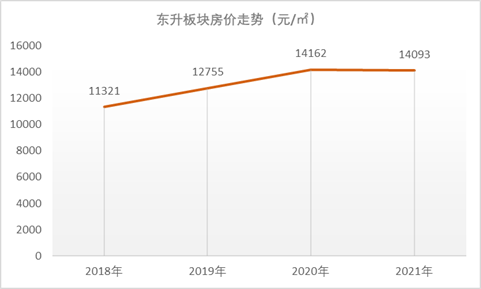

-双流区:2宗连襟地被空港兴城和重庆银河分食

83.7亩和99.2亩两宗地相邻,均位于双流区东升板块,临前期烂尾项目美国城(目前更名为星荟天地),北侧为太平园家居城,周边多空地,距离地铁3号线龙桥路站约1公里,商业配套有海滨城、万达广场和时代奥特莱斯。

板块内有3个项目主力在售,北辰天麓御府小高层精装均价2万元/㎡,正源荟艺境清水小高层1.8万元/㎡。今年上半年板块成交均价为14093元/㎡,区域内二手房挂牌价在1.5万元/㎡左右。

83.7亩为纯住宅用地,起拍楼面价9500元/㎡,清水住房最高销售均价16050元/㎡,要求成品住宅不低于50%,最终该地块由重庆银河以9975元/㎡的楼面价+18%自持租赁住房竞得;99.2亩为商兼住用地,起拍楼面价6200元/㎡,清水住房最高销售均价16050元/㎡,最终由空港兴城底价拿下。

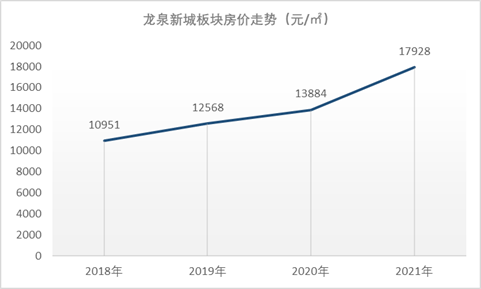

-龙泉驿区:新希望+美的联合拿地大面,龙湖落子东安湖

185.6亩位于龙泉驿区龙泉新城板块,地块周边住宅小区密集,配套成熟,1公里范围内有地铁2号线书房站和新城吾悦广场。

板块内有金科博翠山和华润未来之城2个项目在售,华润高层精装均价1.9万元/㎡,金科洋房精装均价1.7万元/㎡、双叠拼清水均价2万元/㎡。今年上半年板块成交均价为17928元/㎡,区域内二手房挂牌价在1.6-2.2万元/㎡。

该地块为商兼住用地,属于产业用地,有较为严苛的产业准入条件,竞得人须严格按照“先商业开发,后住宅建设”的要求实施建设。起拍楼面价5500元/㎡,要求成品住宅100%,清水住房最高销售均价16000元/㎡。

最终由龙湖以6050元/㎡+7%自持租赁住房比例拿下。按照“先商业开发,后住宅建设”要求,是否意味着下一座龙湖天街将落地龙泉新城呢?

108.2亩位于大面街道,1公里范围内有华龙小学和航天中学,距在建13号线约2公里左右,目前地块周边生活配套有待完善,购物主要依靠底商。

地块毗邻新希望锦麟府项目,其精装小高层均价约2.2万元/㎡、精装高层约2万元/㎡。宗地为纯住用地,要求成品住宅50%,起拍楼面价8600元/㎡,清水住房最高销售均价16600元/㎡,最终由新希望+美的联合体以9030元/㎡+17%自持租赁住房比例竞得。

-高新西区:底价成交+自持30%,中骏竞得98亩住兼商用地

98亩位于高新西区西园街道,处于康乐大道、静园东路、蜀新大道之间,周围主要为产业园区,目前大型生活配套较缺乏。

板块内主要布局为产业,近几年住宅几乎无新增供应,2016-2020年,高新西区仅供应2宗人才公寓用地,呈现项目为高投朗悦府(待入市),楼面地价3220元/㎡、4009元/㎡。

该地块为住兼商用地,竞得者须自持不低于商业总计容建面的50%商业,且100%成品房销售,起拍楼面价5700元/㎡,清水住房最高销售均价13000元/㎡,最终由中骏以底价+30%自持租赁住房比例竞得。

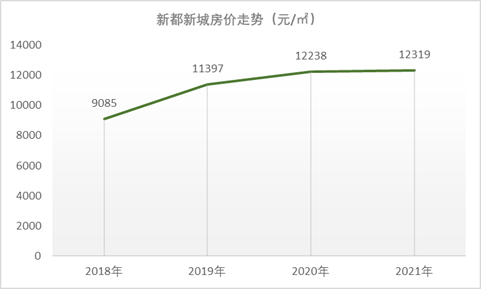

-新都区:远洋以7245元/㎡+20%自持竞得新都新城86.7亩纯住地

新都区本批次仅新都新城板块供应1宗86.7亩的纯住宅用地,紧邻新都区人民医院,临新都东站,距规划中的地铁23号线海都路站约500米,临旭辉广场和泥巴沱森林公园。

同区域内主力在售项目3个,小高层精装均价约1.8万元/㎡、高层精装均价约1.6万元/㎡;小高层清水均价约1.3万元/㎡、高层清水均价约1.1万元/㎡。今年上半年板块住宅备案均价为12319元/㎡,地块周边二手房挂牌均价在1.1-1.4万元/㎡。

地块起始楼面地价为6900元/㎡,清水住宅销售均价不高于13600元/㎡,要求成品住宅不低于50%,普通装修价格在2000-3000元/平方米之间。最终由远洋以楼面地价7245元/㎡+20%自持租赁住房竞得。

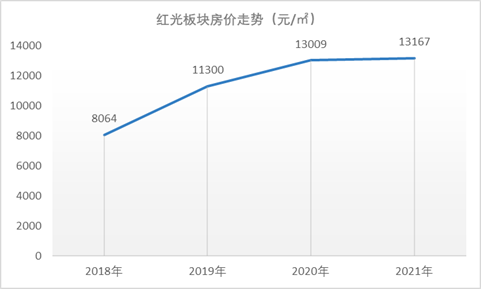

-郫都区:万科、源昌、中瑞天悦分食近千亩地块

297.4亩和164.8亩两宗地相邻,均位于郫都区红光板块,板块内有西南交通大学犀浦校区、西华大学等多所大学,但大型商业综合体缺乏。

板块内2项目在售,精装小高层均价约1.6万元/㎡;今年上半年板块备案均价13167元/㎡;周边二手房挂牌均价1-1.6万元/㎡。

297.4亩为商兼住地块,该地块的实际净用地面积为405.55亩,是本批次集中供应土地中单宗面积最大的地块。起始楼面价3200元/㎡,可售商品住房清水最高销售均价为12000元/㎡,要求成品住宅不低于50%,装修价格2000-3000元/㎡之间。

164.76亩同样为商兼住地块,起始楼面价2900元/㎡,可售商品住房清水最高销售均价11200元/㎡,要求成品住宅100%,装修价格2000-3000元/㎡之间。两宗地均被中瑞天悦分别以楼面价3520元/㎡+34%自持租赁住房、楼面价3190元/㎡+34%自持租赁住房拿下。

124.8亩位于郫都区友爱镇,地块紧邻西源大道,交通便利,宗地周边三公里范围内还有清水河生态艺术公园、菁蓉湖等生态资源,学校方面有清河镇中学、何家场小学。

周边新房仅桂溪欧苑联排别墅在售,清水均价1.1万元/㎡;该地块起始楼面价3400元/㎡,可售商品住房清水最高销售均价为9800元/㎡,要求成品住宅不低于100%,装修价格2000-3000元/㎡之间。最终由源昌以3740元/㎡的楼面地价+10%自持租赁住房竞得。

129.5亩同样位于友爱镇,属于德源板块,周边开发程度较低,生态资源比较丰富(清水河生态艺术公园、菁蓉湖)。板块内仅菁蓉滨湖湾1个项目,高层清水均价约12500元/㎡,该宗地为商兼住用地,设有产业相关条件,并要求成品住宅不低于50%且商业须自持至少50%,起拍价3400元/㎡,清水住宅最高销售均价限12200元/㎡,最终由万科底价拿下。

266.9亩位于郫都区团结街道,周边的城市面貌一般,商业以小区底商为主,生活配套有待完善。

该宗地为商兼住用地,同样设有产业相关条件,并要求成品住宅不低于50%且商业须自持至少50%,起拍价2500元/㎡,清水住宅最高销售均价限10000元/㎡,最终由源昌以底价2500元/㎡拿下。

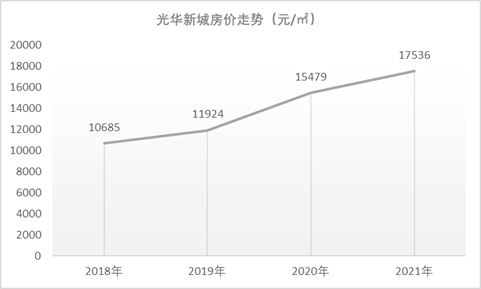

-温江区:人居连拍光华新城3宗连襟地,佳兆业再落一子

温江区本次供应的4宗地块中,有3宗地位于红桥社区,地块相邻,属光华新城板块,光华新城板块为温江房地产开发热点板块,板块价值高,紧邻江安河,环境优秀,宜居性强,各项配套成熟。

板块主力在售项目3个,精装小高层/高层均价1.7-1.9万元/㎡,今年上半年板块住宅备案均价17536元/㎡,地块周边二手房挂牌均价1.3-1.8万元/㎡,区域新房量价实现度较高。

红桥片区三宗地均要求成品住宅100%,普通装修价格2000-3000元/㎡,100亩住兼商地块,起拍楼面价8800元/㎡,清水住房最高销售均价15550元/㎡;92.6亩为纯住地,起拍楼面价8200元/㎡,清水住房最高销售均价15550元/㎡;82亩住兼商地块,起拍楼面价8300元/㎡,清水住房最高销售均价15550元/㎡。

最终3宗地均被人居包揽,成交楼面价和自持租赁住房比例分别为:9240元/㎡+11%、9020元/㎡+7%、9130元/㎡+8%。

值得一提的是,这3宗地挨着花样年于去年底以8600元/㎡+11%无偿移交竞得的80亩住宅地块,案名为花样年望花溪,该项目预计将于下半年入市,由于较高的拿地成本,或将成为区域价格标杆。

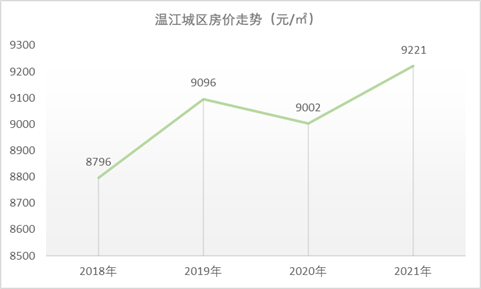

游家渡社区43.3亩为纯住宅地块,属温江城区板块,临大学城,距4号线万盛站约600米,距新尚广场、大学城商业街区1公里左右,周边多早期成熟小区,周边现状发展成熟。

温江城区近两年无纯住地出让,目前仅书香华府1项目在售,高层精装均价1.1万元/㎡,合谊万璟台已清盘(高层精装均价1.3万元/㎡),由于前期区域内在售多为早期低价刚需项目,上半年板块住宅备案均价仅9221元/㎡,地块周边二手房挂牌均价1.1-1.4万元/㎡。

该地块起拍楼面价8800元/㎡,清水住房最高销售均价16000元/㎡。最终由佳兆业以9680元/㎡的楼面地价+11%自持租赁住房竞得。

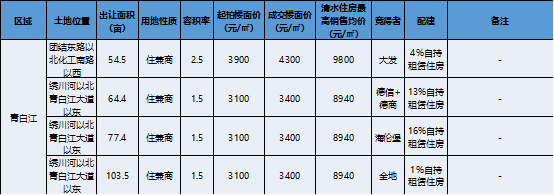

-青白江区:德商&德信联合体入驻青白江自贸区

青白江本批次供应4宗地均为住兼商用地,其中3宗为连襟地,位于青白江自贸区片区,地块紧邻青龙国际建材城,被物流园区、机电市场、钢材城和工业园区所包围,2公里范围内有青白江工业区森林公园,目前整体居住生活氛围一般。

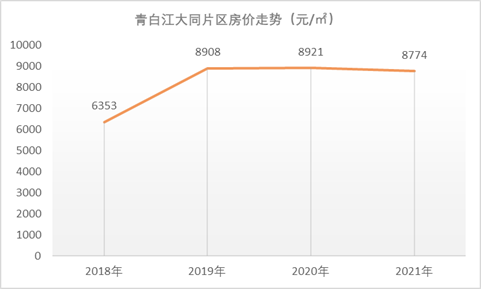

板块内主力在售项目为华侨城粼港樾府,均价8300-9100元/㎡,片区上半年住宅备案均价为8774元/㎡。

3宗地起拍楼面价均为3100元/㎡,清水住房最高销售均价8940元/㎡,对成品住宅不做要求。

77.43亩最终由海伦堡以3400元/㎡的楼面地价+16%自持租赁住房竞得。

103.49亩最终由金地以3400元/㎡的楼面地价+1%自持租赁住房竞得。

64.42亩最终由德信+德商以3400元/㎡的楼面地价+13%自持租赁住房竞得。

54.5亩位于老城区,地块周边各项生活配套比较成熟:紧邻长流河公园,商业有青白江万达广场和三桥商业广场,医院有青白江妇幼保健院,距青白江东站约4公里,坐动车约半小时可抵达成都。

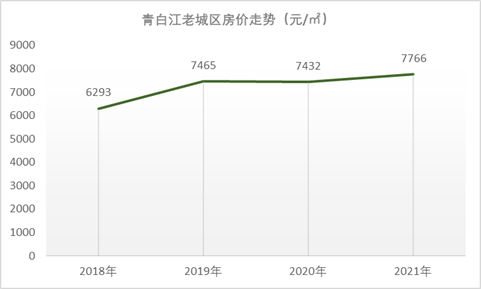

附近在售项目有瀚城绿洲,高层清水均价7800元/㎡,上半年板块住宅备案均价7766元/㎡。

地块起拍楼面价为3900元/㎡,清水住房最高销售均价9800元/㎡,对成品住宅不做要求,最终由大发以4300元/㎡的楼面地价+4%自持租赁住房竞得。

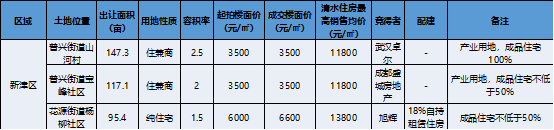

-新津区:旭辉6600元/㎡+18%自持租赁住房竞得花源优质地

95.38亩位于花源街道,地块周边住宅开发密集,居住氛围成熟,距地铁10号线新津站约1.2公里,新津站也规划为TOD站点,后期地块将享受到TOD的各项配套辐射。

板块内主力在售新房3个,精装高层均价约1.3万元/㎡,小高层/洋房均价约1.2万元/㎡。

宗地起拍楼面价为6000元/㎡,值得一提的是,该宗地6000元/㎡的起始楼面价是目前远郊的最高起始楼面价,清水住房最高销售均价13800元/㎡并要求成品住宅比例不低于50%、装修价格在2000-3000元/㎡之间。最终由旭辉以6600元/㎡的楼面地价+18%自持租赁住房竞得。

147.29亩和117.1亩位于岷江新城板块,均为产业用地,两宗地相距2.5公里左右,117.1亩临天府明珠公园、泡桐树小学新津校区,周边多工业、产业园。

147.29亩临骑龙湖公园,周边配套相较117.1亩更为成熟丰富,医疗方面,有四川省骨科医院天府新区医院和新津中医院;商业有恒大都市广场(在建);教育资源有成都外国语学校新津校区和机关三幼新津分园(在建)。

地块周边主力在售项目3个,均打造为85-110㎡小面积刚需、刚改高层产品,均价在0.9-1万元/㎡。

地块起拍楼面价均为3500元/㎡,清水住房最高销售均价11800元/㎡。147.3亩要求成品住宅100%销售,由武汉卓尔底价拿下;117.1亩要求成品住宅不低于50%,最终由成都盛城房地产底价拿下。

05、文轩智库专家:高自持比例要求,对开发商的运营能力要求极高

1. 集中供地之后对开发商来说有哪些利弊?

地产行内人士:利弊都有,但集中供地+限售价,让成都地产市场逐步回归到低利润周期中。对于老百姓来说,限售价是好事,可以买到相对比较便宜的项目;但现在就确定了1-2年后的售价,这些项目后续销售时可能成为热销盘甚至神盘的可能性增加。但对于整体房价的平稳增长是有贡献的。

易居研究院智库中心总监严跃进:集中供地增加了房企拿地的机会或可能性,尤其是到了成都这个阶段,此前类似重庆无锡的一些房企就不会过于激进拿地,所以会使得其他房企拿地机会更大。这也是有助于房企补库存的。实际上类似蓝光等房企没有了身影,其实都说明了一点,这个时候拿地机会是公平的,但是房企拿地实力之间是有差异的。而本土房企拍地的动作少,反而是有助于外来房企的投资拿地的。

诸葛找房数据研究中心分析师梁楠:一方面加速房企间的分化,资金充足的房企或将有更多的拿地机会。同时,对于部分资金周转周期较短、规模较小的房企来说,由于资金储备较为不足,或将处于更加不利的竞争地位;另一方面,房企或将有更多联合拿地的竞拍机会,降低拿地成本的同时也避免了恶性的竞争。

但是,房企在参与集中供地竞拍时资金需求较大,需要房企综合考虑资金运转布局,合理运用资金,且参与集中供地竞拍时,受资金限制也将失去其他地块的竞拍机会。

2. 从拍地的情况看,呈现出那些特点?

地产行内人士:1、央企国企是主流拿地企业,2、对成都市场非常了解,深耕本土的企业也能拿下了两块地;3、联合拿地是常态;4、对于地块的利润指标应该不是拿下这些地块的最重要的考核指标了?5、每块地都有自持比例要求,这就要求拿地企业不能仅仅只做高周转产品,还要考虑后续的长期运营了,提高了对开发商运营能力和运营资源的要求。

易居研究院智库中心总监严跃进:从拍地企业来看,其实确实出现了很多新面孔。这说明成都的土地投资市场相对来说有很多高性价比,尤其是地块的总价相对低,房企有能力拍地或进行竞争。而这也使得后续此类房企的项目打造呈现很多多样性,一些外来的非大型房企进入后,势必需要在产品打造方面研究,真正立足成都市场。

3. 拍卖土地在参数上有哪些变化

地产行内人士:经济指标属于正常,每块地都有不同自持的比例要求,商兼住商业自持比例都是50%,后期对于开发商对商业的运营要求很高;

易居研究院智库中心总监严跃进:从具体房企的地块来看,盈利方面确实也是有压力的,一方面各类项目面临很多约束,尤其是有配建等要求,这会带来压力。另一方面,本身成都市场购房政策比较紧,未来两年市场需求如何,这也是需要注意的风险。

诸葛找房数据研究中心分析师梁楠:第一,租赁住房占比小幅上升,且几乎全覆盖所有拍卖的地块;第二,精装配置要求更高,且对精装价格给出明确标准;第三,地块成交溢价率较去年溢价率水平有所降低。

4. 对拿地企业而言,譬如后期的打造、成本、是否有利润空间等。

地产行内人士:限售价,结合每块地的楼面地价不便宜,加上还有不同比例的自持,土地取得成本更高了,利润空间非常小了;这对开发商的成本控制要求极高,对开发商整个开发系统的系统性要求更高了。

易居研究院智库中心总监严跃进:从企业的项目打造角度看,若是后续经营成本高,那么还需要继续和其他房企进行合作,进行联合开发。在产品打造方面,要注意和轨道交通等概念做结合,同时把握成都向东发展的一些新机会。

诸葛找房数据研究中心分析师梁楠:此次企业拿地成本虽较前期集中供地溢价率有所降低,但是受销售价格的限制,以及对精装、租赁住房要求的影响,房企利润空间将有一定的收窄,同时,各房企也要承担未来租赁项目所带来的风险,面临市场压力,房企要合理布局资金投资,提升产品力,打造符合市场需求的产品。

06、文轩观点:勇敢者的“游戏”

有人将成都首次集中供地称为开发商的集中“高考”,而透过数据的表象,深入到各区域房地产市场发展背景,我们发现与其说是开发商的狂欢盛宴不妨称之为一场“勇敢者的游戏”。

限制政策太多+地价过高+高额保证金,在三道红线+集中贷款+贷款利率高等层层压力下,地产商利润保卫战正式打响。

为争取投资开发利润,地产商只有等政策放开、拔高容积率、调规划、慢开工、压减成本、涨房价,但这在如今的成都市场是行不通的,尤其是在6月7日拍卖之前住建局出台《关于提升成都市新建商品住宅建设品质的技术规定》,对未来的商品住房提出了明确的质量标准要求,给购房者吃下“定心丸”的同时也给正准备大展身手的各大开发商们打了一针“镇定剂”。

通过成都首批次土拍情况,我们可以窥探出以下特征和趋势:

成都持续贯彻落实“房住不炒”政策,本轮集中供地的游戏规则“升级”,在限房价、竞地价的已有规则上,增加竞自持租赁住房、定品质的新游戏规则,虽然本批次集中出让土块溢价率基本被控制在10%以内,但开发商实际拿地成本并未减少,利润空间降低。

成都土拍正式进入双限地时代,预计今年后面两次集中供地合计约有一万多亩土地将继续延用这个模式,甚至未来几年大概率也是这个“套路”。在未来,房价将得到有效控制。

主城清水最高限价26000元/㎡,天府新区清水最高限价28150元/㎡,可以看出,城市未来趋势和发展重心仍然是向南的。

从供地位置来看,近几年零供应或长期低供应的板块“有货”出让,如青羊区青羊新城板块、武侯区红牌楼板块、锦江区三圣乡板块以及市中心,这些板块的新增供应将有效缓解地块周边地缘客户的置换需求。

在此之前,土拍都是竞无偿移交比例,移交出去的是成本,现在都是竞自持租赁住房,自持即资产,而资产考验的是开发商的运营能力。

换一种角度思考,自持虽然没法切割零售但能整体抵押,既然不准囤地,那现在竞自持或许是变相允许开发商囤房,尤其是在一些剪刀差巨大的板块,但在最短30年的自持年限的“筛选”之下,只有资金实力足够的开发商能够笑到最后。

营销方面,在严格限制售价前提下,一些位于供不应求区域和与周边新房/二手房存在较大价差的地块在未来入市时是不愁卖,届时代理公司、中介渠道、广告、售楼部、示范区等一系列营销费用或将成为非必要开支。

如远达竞得的新川76亩纯住宅地,被限制清水最高售价20200元/㎡,加上最高3000元/㎡的精装,预估入市时最高销售均价为23200元/㎡,而目前新川板块新房售价在2.2-3.3万元/㎡,周边二手房均价也在3万左右,而此次集中出让的地块中,绝大部分地块的最高销售均价均低于或持平于目前周边新房成交价格,有效缓解“未来房价只会越来越高”的焦虑和担忧,利好购房者。

产品方面,首批次40宗地容积率集中在1.5-2.5之间,但是多宗地涉及租赁住房自持,为了实现利润最大化,预计后期这些地块大概率会以“高低配”的形态呈现。

并且多宗地有自持租赁住房要求且比例并不低,这意味着未来大量小区将不再“纯粹”,花费数百万买房的业主将与可能只租了一个单间的租客居住生活在同一个社区。对于开发商而言,如何平衡业主和租户、如何在租户比例较高的前提下营造“高端”圈层感,也将成为开发商一个新的难题。

“双限地+自持租赁住房”时代的到来,房企资金回笼周期被大幅拉长,更为考验各大房企的产品打造能力和高自持租赁住房比例背景下企业自身运营能力,对于开发商而言,或许不仅是挑战更是一场新的机遇。

免责声明:

文中所示数据基于文轩指数数据系统收集整理,我们极力确保准确性,但无法保证数据的绝对完整和准确,分析结果仅代表数据趋势,不构成市场交易和投资建议,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。

版权声明:

本平台所刊载内容之知识产权为文轩财经及/或相关权利人专属所有或持有,未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。成都文轩指数信息技术有限公司对“文轩财经”文字或形象进行了商标或版权注册保护,未经许可请勿使用,我公司将保留追究法律责任的权利。

评论