实习记者丨梁怡

6月21日,深交所新受理了国内最大的EDA企业北京华大九天科技股份有限公司(简称“华大九天”)创业板IPO申请,本次公司拟融资25.51亿元,发行股票1.08亿股,保荐机构为中信证券。

公司此次上市选择创业板第二套上市标准,即预计市值不低于10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

据悉,芯愿景、国微思尔芯、概伦电子等国产EDA企业的科创板上市之路也在进程中,作为首家选择创业板上市的企业,华大九天背靠“国家队”,又当属国内EDA企业龙头,能否拔得IPO头筹?

背靠“国家队”,存大量关联交易

招股书显示,华大九天成立于2009年,自成立以来一直聚焦于EDA工具的研发工作,前身九天有限由华大集团、刘伟平、吕霖、王勇、杨俊祺共同出资4000万元设立。

2020年12月,中国电子有限、九创汇新、上海建元、中电金投、大基金、中小企业基金、深创投、疌泉投资8家企业作为发起人,将九天有限整体变更设立股份有限公司,截至招股书签署日,公司股权结构如下:

不难发现,华大九天股权结构较为分散,且单个股东均无法控制董事会多数席位,公司无控股股东及实际控制人。

需要指出的是,中国电子有限、中电金投、大基金和深创投四家股东均为国有股份持有人。

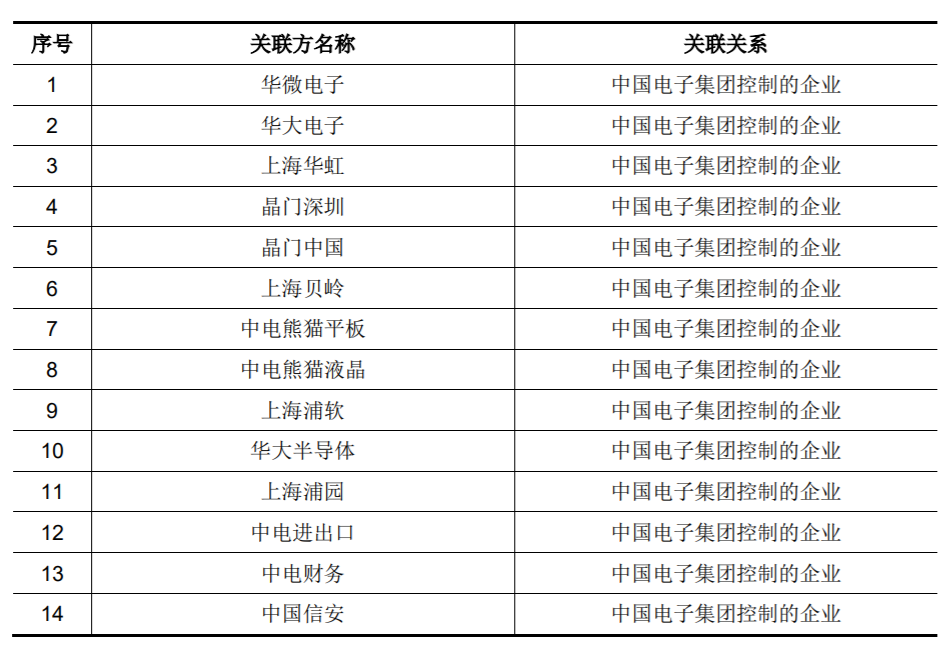

天眼查显示,中国电子有限和中电金投是中国电子信息产业集团有限公司的全资子公司,两者合计持有华大九天39.61%的股权,而后者又被国务院100%控股,在一定程度来说,中国电子集团及其控制的企业对华大九天的生产经营具有重要影响。

但值得注意的是,报告期内(2018年-2020年),华大九天与中国电子集团以及其控制的企业却有着较多的关联交易,具体包括关联销售、关联采购和关联存款等,关联方如下:

招股书显示,报告期内,华大九天向前五名客户的销售金额分别为8139.22万元、1.40亿元和2.08亿元,占同期营业收入的比例分别为53.98%、54.48%和50.07%。其中,客户K1连续三年均为第一大客户,近两年销售占比保持在30%以上。

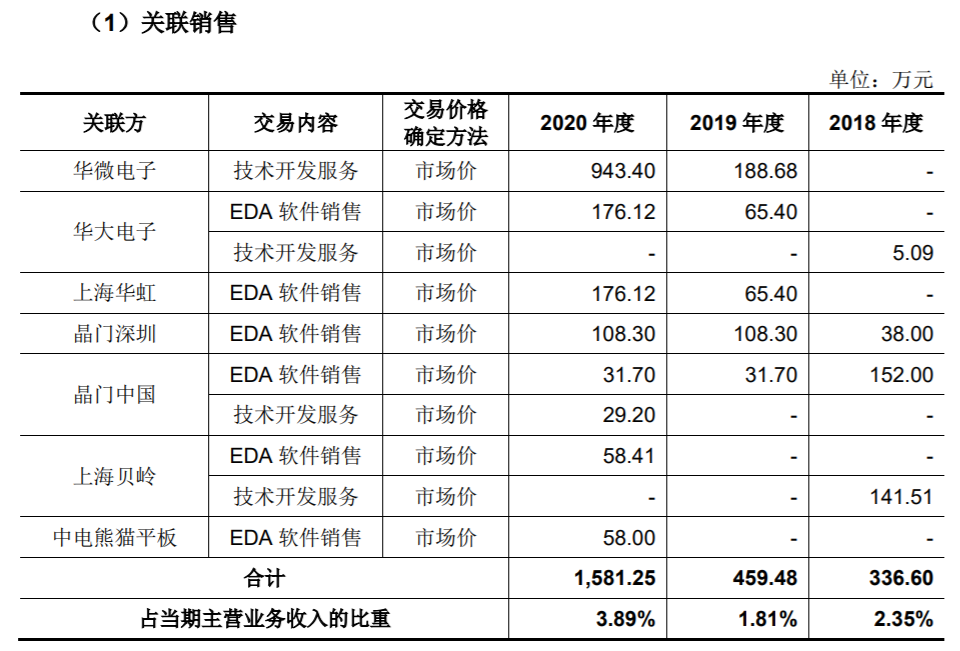

关联销售方面,报告期内,华大九天向关联方销售EDA软件、提供技术开发服务的收入总额分别为336.60万元、459.48万元、1581.25万元,占各期主营业务收入的比重分别为2.35%、1.81%、3.89%,整体来看金额和比重均较小。

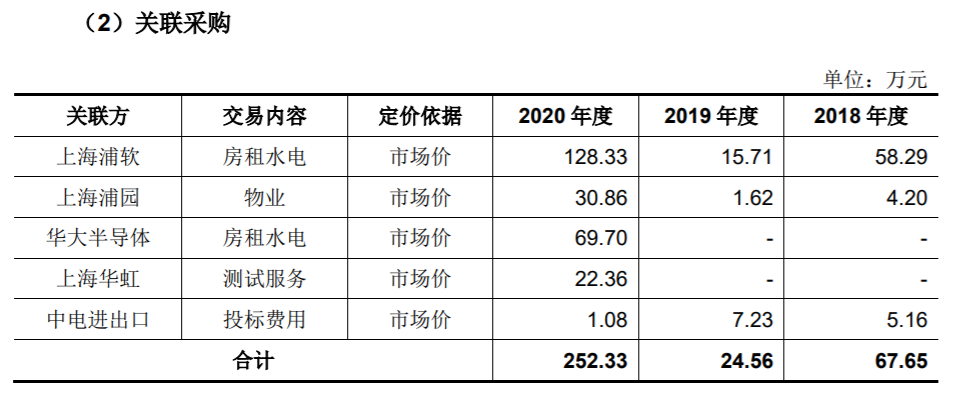

关联采购方面,报告期内,华大九天向关联方采购内容分别为房租水电、物业、测试服务和投标费用,金额较小。

此外,报告期内,华大九天在中电财务处存款并收取利息,2018年、2019年和2020年期末存款余额分别为13.24万元、1.74亿元和无,当期利息收入分别为39.86万元、0.08万元和3.81万元。

华大九天对此表示,公司与中电财务保持良好合作关系,中电财务作为中国电子集团的资金管理平台和金融服务平台,在中电财务开设账户并进行存款业务,有利于提高资金使用效率、节约交易成本和费用。

本土EDA行业龙头,未来持续加大研发投入

华大九天主要从事EDA工具软件的开发、销售及相关服务,主要产品包括模拟电路设计全流程EDA工具系统、数字电路设计EDA工具、平板显示电路设计全流程EDA工具系统和晶圆制造EDA工具等EDA工具软件,并围绕相关领域提供技术开发服务。

EDA(Electronic Design Automation,电子设计自动化)是指利用计算机软件完成大规模集成电路的设计、仿真、验证等流程的设计方式,融合了图形学、计算数学、微电子学,拓扑逻辑学、材料学及人工智能等技术。

从细分领域来看,华大九天属于集成电路产业链上游支撑层中的软件供应商,属于“半导体产业—集成电路产业—集成电路设计业”的细分领域。EDA工具是集成电路领域的上游基础工具,应用于集成电路设计、制造、封装、测试等产业链各个环节,是集成电路产业的战略基础支柱之一。

经营业绩层面,报告期内,华大九天实现营业收入分别为1.51亿元、2.57亿元、4.15亿元;净利润分别为4851.94万元、5715.77万元、1.04亿元。

按此数据,2020年华大九天占领我国EDA市场约6%的市场份额,居本土EDA企业首位;2018到2020年,公司在国内EDA市场份额占比保持在50%以上,仍居本土EDA企业首位。

但值得注意的是,我国EDA行业目前仍由国外传统优势厂商主导,根据赛迪智库统计,国际三大EDA巨头新思科技、楷登电子和西门子EDA在国内市场占据明显的头部优势,2020年合计占领约80%的市场份额。

也就是说,即使处于国内本土EDA龙头企业的华大九天与国际顶级EDA厂商仍旧实力悬殊,但从另一角度来说也为公司或者说整个本土EDA厂商未来行业发展带来巨大的想象空间和潜力,而加大研发投入至关重要。

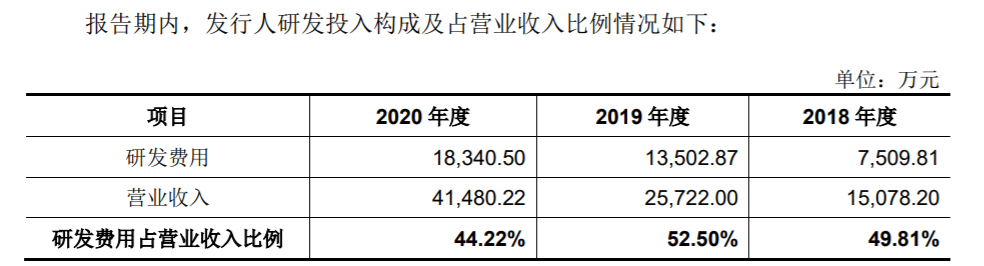

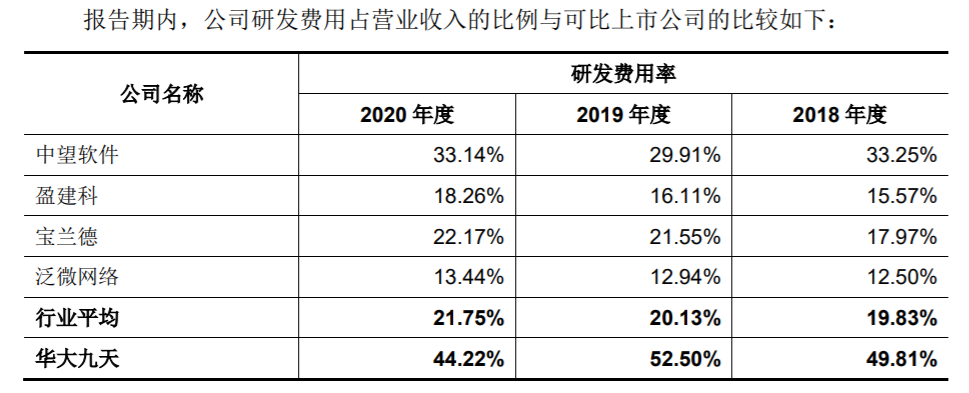

招股书显示,华大九天非常重视研发投入,报告期内,公司研发费用分别为7509.81万元、1.35亿元、1.83亿元,占营业收入的比例分别为49.81%、52.50%、44.22%,研发费用率也明显高于同行业可比公司。

从内部人才来看,华大九天共有477位员工,而研发与技术人员数量达322人,占公司总人数比例达67.51%,其中60.38%的员工均为研究生,其中硕士学历占全体员工学历的比重最高,达51.57%,本科学历次之,为35.43%。

与此同时,华大九天的研发成果转化也表现良好,报告期内,华大九天的核心技术收入占营业收入最高达98.5%,分别占比94.87%、98.50%、97.92%,截至2020 年12月31日,公司拥有已授权专利144项,软件著作权50项。

本次IPO中,华大九天拟募资25.51亿元,主要用于电路仿真及数字分析优化EDA工具升级项目、模拟设计及验证EDA工具升级项目、面向特定类型芯片设计的EDA工具开发项目和数字设计综合及验证EDA工具开发项目。

界面新闻记者发现上述各项目研发投入占项目总投资的比例分别为68.04%、73.81%、62.21%和48.20%,也就是说,未来公司将继续加大研发投入,提高EDA竞争实力,进而提高在我国EDA市场的占有率。

华大九天还表示,2023年重点补齐集成电路设计关键环节核心EDA,同时加强对既有工具的先进工艺支持能力,以求部分产品达到国际领先水平;2025年完成集成电路设计所需全流程工具系统的建设,全面实现设计类工具国产化替代, 同时完成晶圆制造EDA核心工具的开发,产品覆盖晶圆制造领域所需EDA工具的一半以上;2030年全面实现集成电路设计和制造各领域的EDA工具全流程覆盖,多个产品达到国际领先水平,成为全球EDA行业的领导者。

利润依赖税收优惠、政府补助

华大九天及其子公司享受的税收优惠政策包括软件产品增值税即征即退、增值税加计扣除、集成电路设计企业和软件企业所得税“两免三减半”、“五免及后续减按10%”优惠、高新技术企业所得税优惠、研发费用加计扣除等。

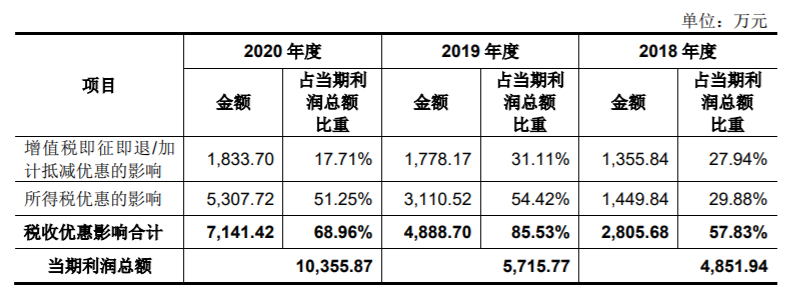

报告期内,公司享受的税收优惠金额合计分别为2805.68万元、4888.70万元、7141.42万元,占当期利润总额的比例分别为57.83%、85.53%、68.96%。

政府补助方面,报告期内,公司计入其他收益的政府补助分别为4389.20万元、5430.27万元和7040.57万元,占当期利润总额的比例分别为90.46%、95.00%和67.99%,占比相对较高。

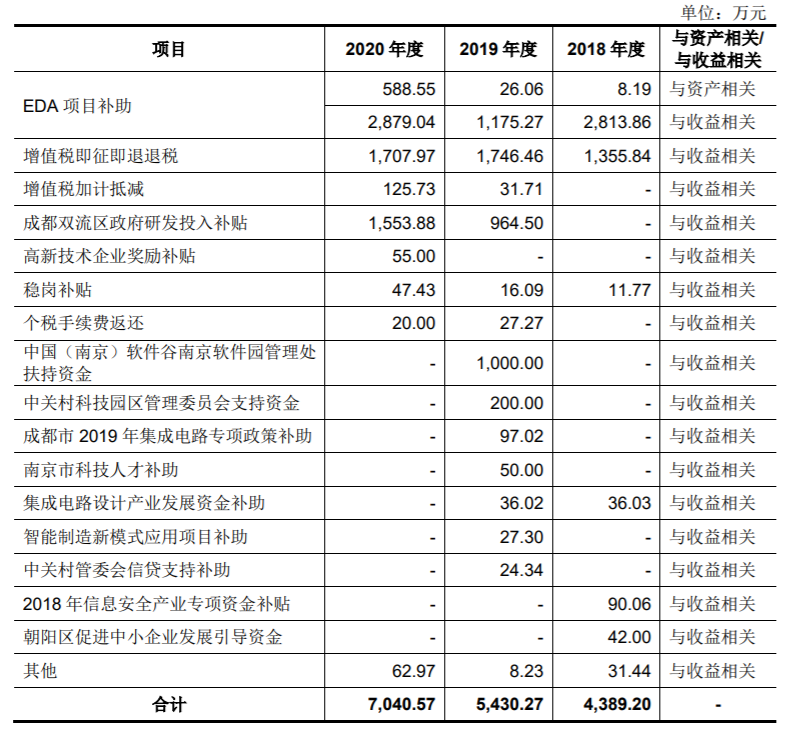

其中,政府补助的主要内容为EDA项目补助和增值税即征即退退税,其中EDA项目补助分别为2822.06万元、1201.33万元和3467.58万元,占当期利润总额的比例分别为58.16%、21.02%和33.48%。

而软件产品增值税即征即退款实为税收优惠,报告期内分别为1355.84万元、1746.46万元和1707.97万元,占当期利润总额的比例分别为27.94%、30.56%和16.49%。

华大九天对此表示,集成电路产业是信息技术产业的核心,近年来国家陆续出台了大批鼓励性、支持性法规和政策,为集成电路产业及EDA行业的升级和发展营造了良好的政策和制度环境,在未来随着国家对集成电路产业及EDA行业重视程度的不断加强以及公司研发的不断深入,预计公司获得的各项政府补助存在稳定性与可持续性。

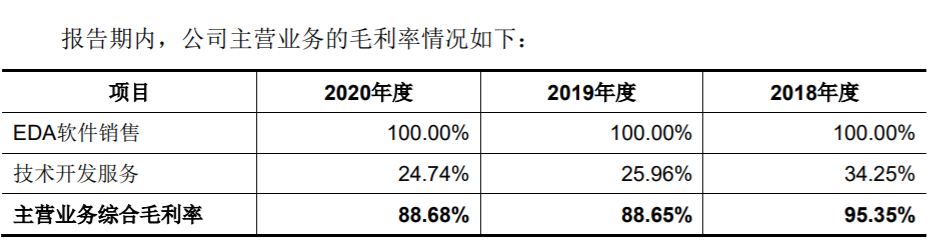

此外,毛利率方面,报告期内,华大九天主营业务毛利率分别为95.35%、88.65%和88.68%,呈逐渐下降趋势,主要系主营业务收入结构存在变化以及技术开发服务业务毛利率自身存在一定下降所致。

值得注意的是,报告期内,EDA软件销售的毛利率均为100%。华大九天对此表示,主要是由于公司EDA软件相应开发成本不针对特定客户项目,且发生时能否产生相应的经济利益存在重大不确定性,因此相应开发成本已在对应归属期间计入研发费用,而公司的EDA软件授权业务均为自产、标准化的软件销售业务,不存在EDA软件销售业务相关成本,故毛利率为100%。

界面新闻记者注意到,报告期内华大九天扣非净利润分别为1723.89万元、1269.41万元和4012.99万元,也就是说,如果未来政府部门对公司所处产业的政策支持力度有所减弱或者公司享受的税收优惠政策出现不利变化,将在一定程度上对公司的经营业绩产生不利影响。

评论