文︱星途

近期,二手房停贷的传言引起了市场极大的讨论热度。

从市场传言看,目前多地出现二手房”停贷“或贷款额度收紧的现象,如合肥、南京、武汉等城市部分银行暂停二手房贷款业务,广州多家银行虽然表示没有停贷,但却出现申请贷款较难、放款周期延长的问题。

据财新网消息,有购房者在广州一郊区购买了一套二手房,但在签完合同后的一个月,这位购房者连续被中国银行和工商银行拒绝了房贷申请。 此后,他向民生银行递件,结果依然是“不能保证100%获批”,与他接触的中介让他做好四个月到半年后放款的心理准备。

业内人士对财新记者坦言,目前房贷额度告急是银行业普遍存在的问题。事实上,多数银行仍可继续办理二手房贷款业务,但在审批方面将会更加严格,额度也会进一步收紧,这也是为什么会引起市场关注的原因。

这也说明,二手房市场的调控还未停止,或许是效力仍在加强。

坚守“房住不炒”

提高房贷集中度,严查经营贷

为了防控楼市急速升温,政府自去年底至今年初,频繁出台相关措施。

归结下来,主要为两方面——

第一,提高房贷集中度,严控房地产贷款;

第二,严查经营贷,防止违规流入房地产市场。

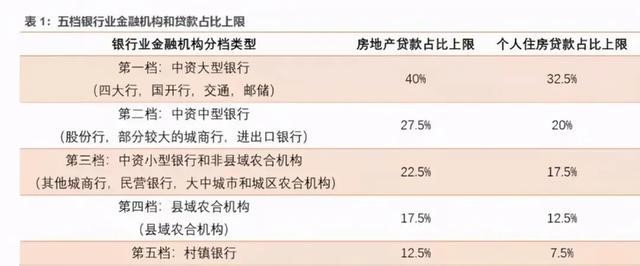

2020年底,央行和银保监会曾联合发文,分五档设置了各类型银行的房地产贷款余额占比和个人住房贷款余额占比两个上限。

其中,就年报披露信息看,建设银行、邮储银行、招商银行、中信银行、兴业银行的房地产贷款占比或个人住房贷款占比超标,此外,多家银行逼近监管红线。

有银行业内人士向21世纪经济报道记者表示,“由于去年底房地产贷款集中度的文件出台,多数银行正在收紧房贷的口子,超红线的银行的房贷总盘子减小,即便不超红线的银行,监管也有常规的控制增量的窗口指导。”

此外,广州日报今年4月消息称,市场传言,中国银行、邮储银行、交通银行、平安银行等多家银行的广州部分网点暂停了二手房贷业务。

对于此传言,银行并没有过多披露信息。

不过,从银行目前的动作来看,可以确定的是,广州二手房贷额度紧张的局面或仍将持续。

对于广州这样大量级且成交火热的城市来说,严控房贷发放过快、过多,是维持房地产市场平衡的必要手段。

这意味着,个人住房贷款占比超标的银行,不得不收紧房贷口子,防控贷款规模过度增量。

而开年以后,政策对经营贷违规流入楼市方面也重拳出击,多地发文表示严查经营贷。

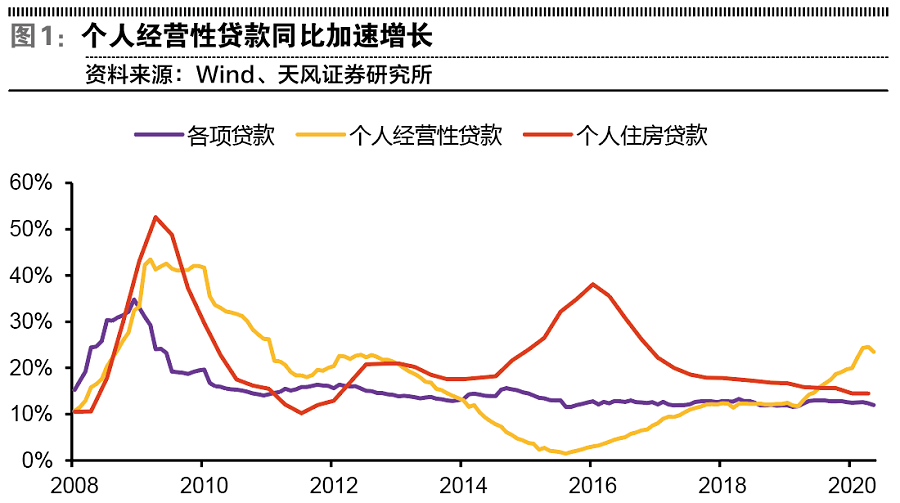

所谓经营贷,是2020年疫情时,政府为了支持小微企业发展而要求银行以低利率的形式向符合相关规定的借款人发放的用于生产经营的贷款。

但政策推出后,不少人利用生产经营的名义进行贷款,实际上并不用于企业经营,而是用于购买房地产。有中介宣称,经过他们的包装,以经营贷购房“万无一失”。

因此,2020年以来,个人经营性贷款加速增长,这也是推动房价上涨的重要因素之一。

对此,广东地区特地进行了自查并公布结果。3月16日,广东银保监局公布了辖内(不包括深圳地区)人经营性贷款自查结果。结果显示,涉嫌违规流入房地产市场的问题贷款金额2.77亿元,涉及920户。

其中,广州地区银行机构自查发现涉嫌违规流入房地产市场的问题贷款金额1.47亿元,涉及到305户,折算下来户均约48万元。

彼时,是房地产市场最为紧张的时刻。各地银行业监管机构不仅加强了对新房、二手房房贷的合规检查,还要求银行追回违规流入楼市的资金。

所以,在此前提下,也不难理解贷款额度为何吃紧了。之所以选择二手房市场进行贷款收紧,则是为了体现调控的适度性,如果全面收紧贷款,楼市的发展将会严重失衡。

掀起加息浪潮

调控升级,购房成本提高

额度收紧的同时,二手房贷款利率也出现了上调。

据了解,4月以后,多城的房贷利率都有了上涨的迹象,包括深圳、广州、杭州等热点城市。

在广州,清明节后,广州工行、农行、中行、邮储等大行广州地区上调了房贷利率。其中,首套房贷利率上涨10个基点,从原来的LPR+55个基点调整为LPR+65个基点;二套房贷利率上调6个基点,从LPR+79个基点调整为LPR+85个基点。调整后,首套房贷利率为5.3%,二套房则为5.5%。

而据南都最新获悉的消息,6月25日工行再次上调广州房贷利率,工行广州地区房贷利率调整为首套5.55%(LPR+90BP),二套5.75%(LPR+110BP)。这是工行今年以来第四次上调广州地区的房贷利率了。工行人士表示,房贷利率下半年有可能继续提高,“只要房价稍有抬头,就加点。”

事实上,广州因为楼市太火热,早已开启了一系列的自我调控。

密集的调控始于4月,自那时起,广州在楼市的调控力度不断加码。

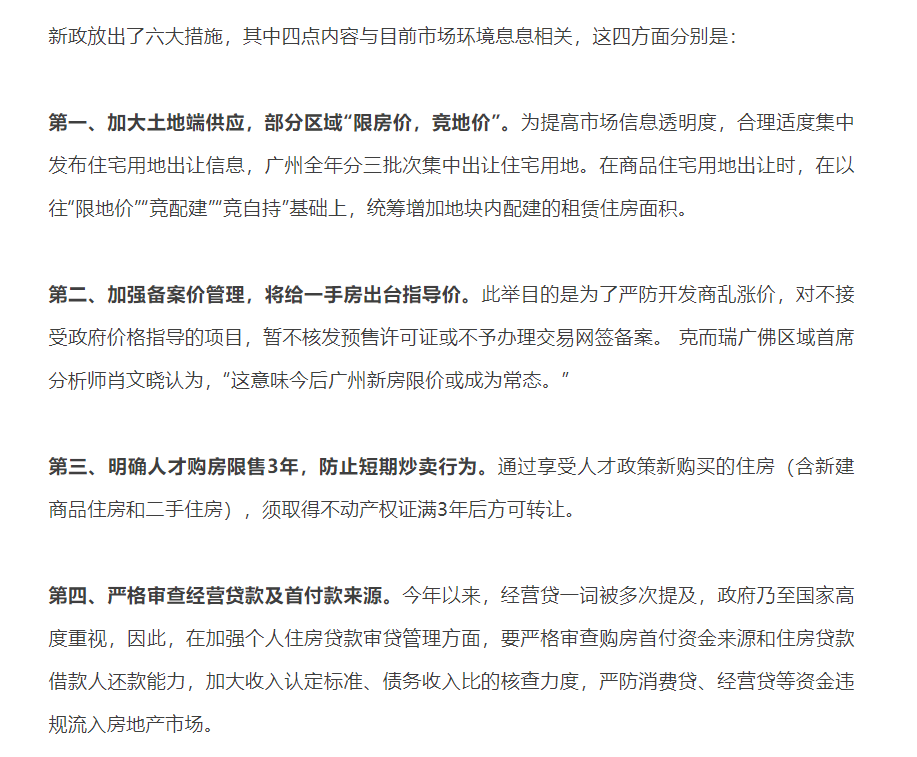

4月2号,广州出台新政,确定了六大调控目标,其中四点内容与目前市场环境息息相关。分别是,加大土地端供应,部分区域“限房价,竞地价”、加强备案价管理,将给一手房出台指导价、明确人才购房限售3年,防止短炒、严格审查经营贷款及首付款来源等。(详细请点击《房地产调控再收紧,广州楼市走向何处?》)

4月21日,广州再度出台调控新政。主要在人才购房政策管理和增值税缴纳两方面作了较大调整。

1、人才买房须提供购房之日前12个月在人才认定所在区连续缴纳个人所得税或社会保险的缴纳证明,不得补缴。

2、越秀区、海珠区、荔湾区、天河区、白云区、黄埔区、番禺区、南沙区、增城区9区个人销售住房增值税征免年限从2年提高至5年。

这种紧张的情况,一直延续至今。6月2日,广州发文严禁小贷公司开展“赎楼、过桥”业务。

这些都是房地产市场调控的一种表现。

目前来看,房住不炒是未来要坚守的主基调,楼市降温是接下来的大趋势。而随着调控继续深化,二手房市场也会迎来适度的调整。

楼市火热,成交量巨大

是促进房贷收紧的重要因素

从目前阶段来看,热点城市金融调控政策收紧是必然的现象。

自2020年年末以来,一二线楼市成交量创下近年新高,2021年楼市表现升温更明显。尤其是一线城市广州,2021年以来的涨幅非常巨大。

国家统计局3月发布的数据显示,2021年2月,全国70城房价的同比涨幅较上月继续增加,一线城市新建商品房和二手房价格领跑全国,同比分别上涨4.8%和10.8%。其中,广州新房以0.9%的涨幅位列70城之首,二手房环比上涨1.0%。

而到了3月,涨势仍然不减,3月一线城市新建商品住宅和二手住宅销售价格同比分别上涨5.2%和11.4%,涨幅比上月分别扩大0.4和0.6个百分点。广州3月新房、二手房销售价格环比涨幅均领跑全国。

在发达的网络环境下,信息传播很快,全国都知道广州楼市很火热。进入到广州,这种体感更明显。

几乎所有潜在的购房者,都在讨论粤港澳大湾区下南沙楼市的走势、黄埔知识城落地、增城东进战略规划、白云站建设后的利好、花都CBD中轴线承载的潜力等话题。

仅是粤港澳大湾区的概念,就已经能够让人们畅想未来。

2018年2月,《粤港澳大湾区规划纲要》出台,南沙借助在粤港澳大湾区的几何中心位置,被定位为粤港澳全面合作示范区。

而后随着深圳和东莞的调控加码,大量外地客将目光瞄准了广州的南沙。

理由有两点,一方面广州大力发展粤港澳大湾区的同时,南沙拥有相对C位的位置,自然承接利好,另一方面,2019年底,南沙放松了人才购房政策,对人才购房政策松绑。政策提到,在南沙区范围内购买首套商品房不受户籍、社保和个税缴存限制(在广州市内已购有首套商品房的除外)。

2020年南沙房价涨幅领先全市,涨幅高达21.65%。

而黄埔,也因为放松人才购房政策放松及科学城、知识城规划,楼市热度非常高,不仅承接了天河外溢的需求,还承接了外地人的涌入,2020年房价涨幅为16.55%。

过热的楼市,势必引来政府调控,这也是近半年来,热点城市的楼市金融环境一再变得紧张的重要原因。

在这一大背景下,购房节奏将放缓,有利于市场降温,而通过加杠杆购房的投资客也将面临更高风险。可以推测,只有当广州楼市的热度褪去,金融环境才有机会重新恢复宽松模式。

评论