文|酒讯 万里

2021年的欧洲杯充满了戏剧性,欢呼、失望、谜团……所有的情绪都值得一杯冰凉的啤酒相伴。啤酒狂欢正当时,但狂欢是属于少数厂牌的,“民族品牌”燕京啤酒这厢还在为着回归“四强”焦头烂额。

日前,燕京啤酒推出了新品“燕京V10精酿白啤”(下称“燕京V10”),高呼“走向全国”、“加固中高端”。不出意料,代言人蔡徐坤“多功能”上线站台,从U8到V10无缝衔接。不免让人好奇,这届粉丝,能否为燕京啤酒造一个真正意义上的“超级大单品”?

01、啤酒老五“急了”

根据燕京啤酒方面的定义,此次新推出的燕京V10定位是“全新全国大单品”,并试图借此秀一秀其在国内中高端啤酒市场的发展潜力。同时,此次燕京啤酒启用新签约的代言人蔡徐坤,进一步布局年轻消费群体。

熟悉的措辞,熟悉的配方。在燕京V10之前,狮王精酿、燕京雪鹿、无醇白啤和果啤……这些在2021年一蜂窝涌出的新品,向着高端化、全国化、年轻化奔赴而去。

联系刚刚被挤到国内啤酒五大厂末流的处境,全方位开炮的燕京啤酒,散发出回归“四强”的焦虑。2020年,重庆啤酒在与嘉士伯重组后,营收直接突破百亿,将原本排在规模第四位的燕京啤酒取而代之。

资本市场,消费旺季也没能勾起投资者们对燕京啤酒的兴趣。Wind数据显示,近60天,燕京啤酒是整个啤酒板块唯一一家区间股价下滑的酒企,跌幅1.36%。近一年的股价表现更是以-15.02%的跌幅垫底。截至6月30日,燕京啤酒报收7.24元/股,市值204.1亿元。

庆幸的是,燕京啤酒的2020年营收为109.28亿元,与重庆啤酒的109.42亿元仅一步之遥。显然,燕京啤酒还有夺回自己位置的余地。

此前酒讯曾在《重啤重生?》一文中提到,在与嘉士伯重组前,重庆啤酒自有的重庆、大理、山城、天日胡等品牌主要集中于6元以下经济档位产品,低端桎梏下,其在2016年至2020年间业绩长期处于负增长状态。而重组之后,嘉士伯、1664以及乌苏啤酒等高端产品入局,让公司盈利能力更强的高档产品营收直接从20亿元左右的规模暴涨至59.12亿元。

反观燕京,能打的高端产品仅燕京U8一款。这大概也是燕京V10、狮王精酿等产品层出不穷的原因所在。

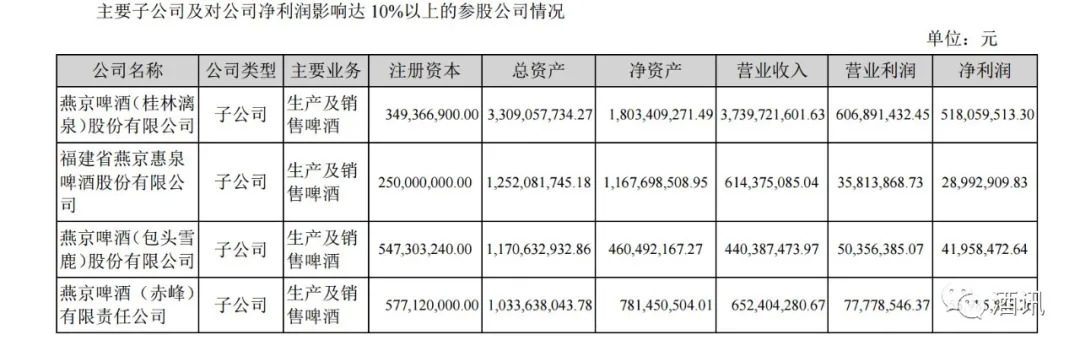

据悉,燕京啤酒在品牌建设上坚持“1+3”品牌发展战略,即以“燕京”为主品牌,同时培育漓泉、惠泉、雪鹿 3 个区域优势品牌,中高档产品主要包括燕京白啤、燕京 U8、燕京纯生、漓泉 1998 等产品。

当被问及众多产品之间的差异化时,燕京啤酒相关负责人对酒讯表示,产品之间的区别主要是根据不同区域的销售情况进行差异化推广。类似于狮王精酿这种,已克服包装运输的限制,可进行全国销售。

02、产品内卷外敌入侵

区域化个性打造,看起来是个不错的增量手段。长期以来,啤酒品牌遭受着包装、运输的限制,无法进行远距离销售,各大啤酒厂牌也就只能圈地为王。但随着线上渠道逐步深入啤酒营销腹地以及包装上的革新,走出去早已不是太大的难题。

正如燕京啤酒自己所说,克服包装和运输难题,就可以走出去。但能不能走出去,燕京啤酒心里也有一个问号。

啤酒营销专家方刚表示,燕京啤酒面前存在的问题主要集中于市场广度、渠道深度以及体量上不足,导致其增长范围较小。对于燕京产品组合来说,其中高端占比接近40%,具备争夺中高端市场的能力,但由于强势的区域太少,所以使得可增长的范围太小,因此整体在竞争中处于劣势。

以市场广度为例,2017年-2020年,燕京啤酒主战场华北区域的营收常年保持在50亿元左右,在同期总营收原地踏步的情况下,该区域的销售占比则长期停留在45%左右。与之相对应的,青岛啤酒在华北市场的势力正在小跑扩张,2020年,该区域的销售占比已增长至23.38%,以64.90亿元的规模压燕京啤酒一头。

按照燕京啤酒方面的“区域论”,不同区域主打不同产品——内蒙的雪鹿、广西漓泉、山东的无名和三孔以及福建的惠泉。

但随着全国化的战略铺开,燕京啤酒不得不面临自有产品内卷的问题。此前就有投资者提出燕京啤酒在福建区域与惠泉啤酒的同业竞争的问题。

彼时,燕京啤酒表示,燕京啤酒与惠泉啤酒在福建的销售网络统一管理,燕京啤酒在福建不销售与惠泉啤酒同档次低于惠泉啤酒价格的产品,销售的中高档啤酒均通过惠泉啤酒的销售网络来进行。目前,福建市场上投放的燕京啤酒产品均为惠泉啤酒生产和销售,惠泉啤酒销售产品由惠泉啤酒自行进行发货。

简而言之就是“绝不打价格战”。但如今的世道,岂非一句公平竞争就能草草了事?而在低档产品价格带的“公平竞争”说服力欠缺的同时,高档与低档的内卷也在逐步展开。

数据显示,目前燕京啤酒中高档产品的销售占比已达到59.81%,低档产品的占比逐步下滑至40.19%。逻辑上来看,盈利能力更强的高档产品按理能刺激业绩增长。但费解的是,不但公司总营收110亿元水平线徘徊,毛利率也在39%上下原地踏步。换言之,舍弃低档产品市场的燕京啤酒,其高档产品也并未开拓出更有效的增长点。

03、孤独的“守门人”

在一部分人看来,缺乏高端基因是燕京啤酒在新时代下竞争乏力的一大原因。纵观五大啤酒厂牌,百威身来“高贵”,至今统领着高端市场;青岛、华润、重庆啤酒也都有外资势力加持,自带高端属性。唯独燕京啤酒,孤独地坚守“民族品牌”的殊荣,到了2019年才后知后觉地加码高端化。

燕京啤酒的骨子里,是“亲民”的。上世纪80年代,脱胎于“啤酒专项工程”的燕京啤酒,在起步的时候就放弃了高档酒店的消费场景,而是转头攻略基层消费,开启了“胡同战略”——高管们带头推着三轮车走街串巷,把酒交到小商贩及周边小店,走进了胡同。

增量时代到来前,敢于创新让燕京啤酒风光了20多年,并在2013年营收走上了137.48亿巅峰。中途,代表着“民族之光”的燕京啤酒,还曾迎来了北京奥运圣火的驻足,让全世界都看上了它几眼。彼时,多家外企寻求燕京啤酒开合资公司都被拒绝了。

按照当时燕京啤酒董事长李福成所说:“燕京最终没有选择合资之路,振兴民族经济,发展燕京品牌,是我们追求的目标。”但随着行业进入调整期,量跌价升的时代变革给了燕京啤酒重重一击。公司业绩也自此开始滑坡,这一滑就滑掉了30亿元的大窟窿。

做“民族品牌”的守门人,燕京啤酒的追求令人敬佩。但一路走来,它僵硬的肢体却无法支撑它跟紧时代的变革。

在快速扩张阶段,青岛从南到北完成大小收购近40笔;华润的“蘑菇战略”横扫淮北;百威的势力伸向东北、华北;英博东部和中部两路开花……蹑手蹑脚的燕京啤酒醒过来时,餐桌上已是残羹剩菜,放现在来看,雪鹿、漓泉、无名、三孔甚至是惠泉,战斗力都有限。

2020年,遭受了重庆啤酒的半路截杀,燕京啤酒对于全国性大单品的渴望越发热烈。紧凑的推陈出新看似招招孔武有力,但都还在话本上风光。燕京U8一年耗掉数亿元的营销费用,狮王精酿、燕京雪鹿等一个个新“U8”来袭,后市的走向会是更多个数亿元销售费用叠加,还是又一场雷声大雨点小的空话呢?

啤酒营销专家方刚对酒讯表示,燕京U8的推出确实对企业盈利指标带来了改善,但业绩乏力的问题出现多年。加上去年疫情以及董事长赵晓东被查,企业内部管理出现混乱,能不能振作起来,还得看管理层归位情况。

评论