记者 | 刘晓涵

2021年6月30日,上交所受理了江苏华盛锂电材料股份有限公司(简称:华盛锂电)的科创板上市申请。公司本次拟发行2800.00万新股,募资7.00亿元,发行后总股本不超1.10亿股,按此测算每股发行价25.00元,安信证券为保荐机构(主承销商)。

华盛锂电经营内容为锂电池电解液添加剂的生产。锂电池的组成部分有正极材料、负极材料、电解液和隔膜,而华盛锂电的主营业务在于电解液细分下的电解液添加剂生产。

这一极为细分领域的生产主要在中国,QYResearch数据显示,2020年,全球电解液添加剂产量1.64万吨,中国产量就达到了1.16万吨,占比70.73%。招股书显示,目前A股和全球市场中还未有主营业务为锂电池电解液添加剂的上市公司,身处这一细分领域的华盛锂电能否冲击IPO成功,其锂电池电解液添加剂成色几何?

行业竞争激励,公司并无优势

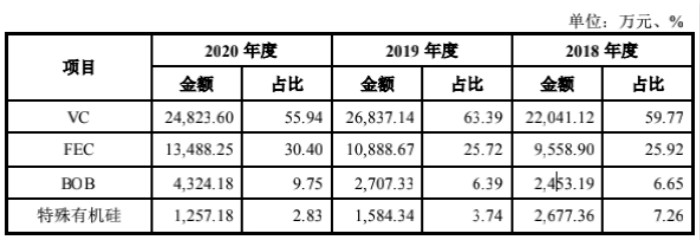

华盛锂电的主要产品包括VC(碳酸亚乙烯酯)、FEC(氟代碳酸乙烯酯)、BOB(双草酸硼酸锂)和特殊有机硅,均为电解液添加剂,其中VC系华盛锂电第一大主营产品。招股书显示,2018年至2020年,华盛锂电营业收入分别为3.69亿元、4.23亿元和4.45亿元,归母净利润分别为6032.15万元、7593.09万元和7803.02万元。

招股书显示,锂电产业链布局为基础化工原料——添加剂厂商(如:华盛锂电)——电解液厂商——电池厂商——消费端。通过对添加剂种类和比例的调整,能够实现电解液性能的改善,从而满足锂电池对高电压和高镍需求的提升。

锂电池电解液的适应性和发展性决定了其定制化程度较高,表现为需要与客户选用的正极材料、负极材料相匹配,并与客户锂电池最终性能要求相适应。此外,还需要适应不断发展的新能源汽车或3C产品等所用锂电池的变化,不断调整其性能和构成,以满足智能化产品的需求。电解液要完全匹配下游,其厂商对上游供应商(即添加剂厂商)的配套研发能力也将有一定要求。

一般而言,电解液中有机溶剂和电解质锂盐容易分析并模仿,但添加剂成分通常很难分析出来,添加剂成分核心技术是电解液企业关注的重点,能够提高锂电池安全性(阻燃添加剂、过充电保护添加剂)、循环(成膜添加剂)、倍率(导电添加剂)和低温性能(高低温添加剂)。

全球锂电池企业巨头如松下、索尼、三星 SDI、LG化学等公司都有自己独特的添加剂技术,外购电解液后会再进行适当的加工和改性,以更符合自身的锂电池制造需要。

招股书披露,华盛锂电的技术优势仅在于加强VC产品细节控制和提高FEC产品纯度、色度、水分指标上。在这样的情况下,想要更近一步实现技术的突破似乎不能只靠单打独斗,更需要寻求下游厂商的合作实现。

招股书显示,华盛锂电与产业链知名厂商如三菱化学、比亚迪、天赐材料、国泰华荣、杉杉股份等合作来实现技术突破,其中天赐材料、三菱化学、国泰华荣还系华盛锂电报告期五大客户之一。

但一方面,巨头们能否轻易透露独特的添加剂技术存疑,另一方面,与知名厂商合作的企业不止华盛锂电一家,同业内如瀚康化工也系国泰华荣、宇部兴产、比亚迪等知名厂商的供应商。况且,两家企业同时与一家下游厂商合作,是否能侧面说明华盛锂电并非不可替代,且存在同业竞争激烈的现状。

目前行业中电解液生产商有瀚康化工、浙江天硕、荣成青木、苏州华一。各公司公开资料中,瀚康化工成立于2005年,其VC+EFEC产能共计约3000吨/年,2020年净资产1.57亿元,营收2.46万元,净利润3671.00万元。

浙江天硕成立于2015年,VC产能1000吨/年,FEC产能2000吨/年,219年净利润-354.54万元,营收未披露。

荣成青木成立于2012年,VC和FEC产能各1500吨/年,营收净利润未披露。

苏州华一成立于2000年,VC、FEC产能合计3000吨/年,2020年净资产1.14亿元,营收3279.37万元,净利润513.50万元。

招股书显示,华盛锂电VC产能为3000吨/年,FEC产能为2000吨/年,2020年华盛锂电净资产6.16亿元,营收4.45亿元,归母净利润7803.02万元。单从产能看,各家差距似乎并不大,谁都没有规模优势。

客户集中度高,应收账款比重大

招股书显示,报告期各期,华盛锂电综合毛利率分别为40.25%、40.67%和 40.77%,毛利率并不低,但由于上述添加剂自身的特点和局限性,必然会导致华盛锂电主要客户呈现出客户变动小且高度集中的局面。

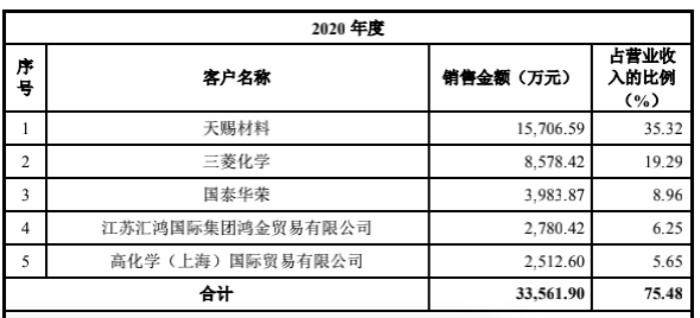

招股书显示,2018年至2020年,华盛锂电直销平均占比为80%,五大客户销售占营业收入的比例分别达到了70.57%、78.45%和75.48%,三菱化学和天赐材料长期居五大客户前列,2020年销售占比分别为19.29%和35.32%。

相对的,华盛锂电应收账款额度也不小,招股书显示,报告期内其应收票据分别为8848.04万元、1388.69万元和2902.42万元,应收账款分别为1.09亿元、1.28亿元和1.66亿元,其中应收账款占各期营收的32.07%、32.46%和39.35%,比例逐渐扩大,

2020年应收账款前五名中前三名为华盛锂电前三大客户,天赐材料应收账款余额占总余额比例最高,达到了48.36%,国泰华荣次之,占比为13.46%。如果下游行业或主要客户的经营状况发生重大不利变化,将加大华盛锂电坏账损失的风险,进而对其资产质量以及财务状况产生不利影响。

环保问题频发,屡受处罚

2018 年,华盛锂电子公司泰兴华盛曾因存在超标排放大气污染物的行为和不正常运行固废焚烧炉废气污染防治设施的行为受到泰州市环境保护局作出的两次行政处罚。

据悉,2017年11月15日,泰州市环境保护局在对华盛锂电子公司泰兴华盛进行现场检查时发现, 70合成车间1号、2号废气净化装置排放口采样的样本中,非甲烷总烃排放浓度超过了《大气污染物综合排放标准》的标准限值。

2018年2月26日,泰州市环境保护局作出《行政处罚决定书》(泰环罚字[2018]705 号),对泰兴华盛存在超标排放大气污染物的行为处以 60万元罚款并责令公司限制生产一个月,确保废气达标排放。

2018年5月20日,泰州市环境保护局在对泰兴华盛进行现场检查时调阅固液焚烧炉运行记录发现,2017年12月23日至12月26日和2018年5月18日固液焚烧炉二燃室的出口炉温未达到环评要求,不符合固废焚烧炉废气污染防治措施正常运行所需的条件。

2018年6月14日,泰州市环境保护局作出《行政处罚决定书》(泰环罚字[2018]2-67 号),对公司子公司泰兴华盛不正常运行固废焚烧炉废气污染防治设施的行为处以 20 万元罚款并立即恢复固废焚烧炉废气污染防治措施的正常运行。

招股书显示,华盛锂电环保支出较高,报告期内的环保支出分别为1514.91万元、1242.77万元和1865.53万元,若未来相关环保标准提高,公司将进一步加大在环保方面的投入,增加公司的经营成本,从而影响公司的经营业绩。

此外,此次华盛锂电此次募资7.00亿元,其中6.74亿元将用于年产6000吨碳酸亚乙烯酯(VC),3000吨氟代碳酸乙烯酯项目(FEC);2650.28万元将用于研发中心建设项目。

评论