记者 |

7月7日,中远海控(601919.SH,01919.HK)发布2021年上半年度业绩预增公告称,预计公司2021年上半年实现归属于上市公司股东的净利润约为370.93亿元,较2020上半年盈利额11.37亿元暴增3162.36%;同时,其归属于上市公司股东的扣除非经常性损益的净利润约为370.21亿元,较去年同期的8.82亿元,同比增4097.39%。

报告期内,集装箱航运市场持续向好,中国出口集装箱运价综合指数(CCFI)均值为2066.64点,与上一年度同期相比增长133.86%,与上一年度下半年相比增长92.44%。

对于业绩预增,中远海控解释称,报告期内,公司充分发挥集装箱物流供应链的支撑作用,通过增运力、保供箱、提服务等措施全力保障全球运输服务,实现量价齐升,整体业绩与上年同期相比实现大幅度增长。”

而2021年第一季度报告显示,报告期内,中远海控集装箱航运业务的货运量为6,783,644标准箱,较去年同期上升20.99%;截至2021年3月末,该公司经营船队包括526艘集装箱船舶,运力达3,039,679标准箱。

今年一季度,中远海控实现营业收入648.43亿元,同比增幅79.58%;其中,集装箱航运业务收入635.22亿元,同比增加286.68亿元,增幅82.25%;码头业务收入17.53亿元,同比增加1.91亿元,增幅12.23%。

同时,今年前3月,该公司实现归属于上市公司股东的净利润约为154.52亿元,同比增幅5,200.62%。彼时,中远海控就表示,“考虑到报告期内取得优良业绩等因素,预计2021年上半年的累计净利润与上年同期相比实现大幅度增长”。

粗略对比,今年二季度,中远海控预计实现归属于上市公司股东的净利润约为216.41亿元,环比一季度增幅约为40.05%。

而三季度是集运传统旺季,一般来说欧美各国将提前为圣诞假期备货。据克拉克森预测,2021年集运需求增速接近7%。东北证券于今年6月研报评价中远海控认为,供需因素叠加影响集运价格有望持续上扬,高景气预计将跨越三季度。

近期,机构纷纷上调中远海控的股价预期。在今年6月初的研报中,中信建投曾表示,在现有供应链极度紧绷的情况下,运价或将持续维持高位走势;“预计中远海控2021/2022/2023年营业收入分别为2841亿元、2633亿元、2624亿元,同比增长65%、-7.3%、-1%,净利润分别实现775亿元、620亿元、533亿元,同比增长681%、-20%、-14%。考虑集运市场景气度高位运行,估值较前期8倍估值下降至6倍,对应股价为38元,较原有目标价28元涨幅为36%,较当前股价涨幅为74%。”

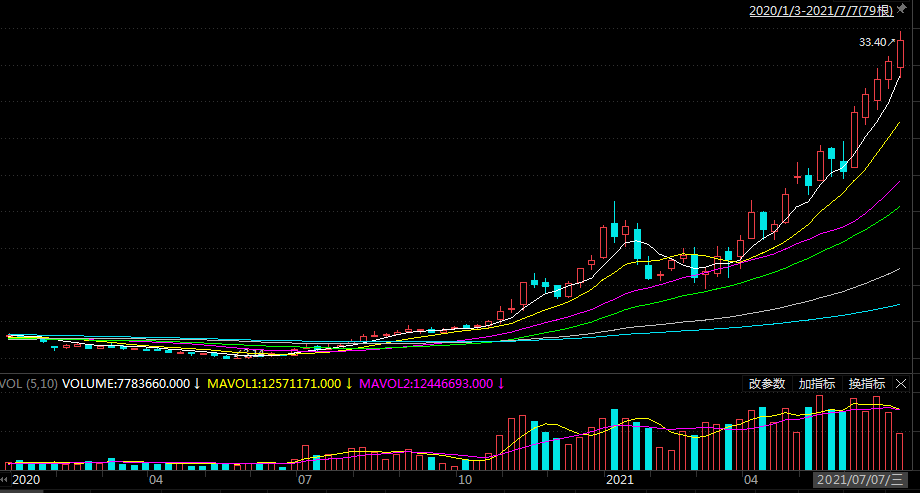

从实际业绩表现来看,自2020年2月以来,中远海控股价节节攀升。界面新闻粗略统计,近一年时间,该公司股价区间涨幅达6.46倍。

公开信息显示,中远海控主要通过全资子公司中远海运集运和间接控股子公司东方海外国际,经营国际、国内海上集装箱运输服务及相关业务。截至2020年年底,该公司共经营278条国际航线(含国际支线)、54条中国沿海航线及80条珠江三角洲和长江支线,所经营的船队在全球约105个国家和地区的352个港口均有挂靠。

对于未来,中远海控提出“十四五”规划的战略目标有两个方面:一是致力于成为在资本市场上具有最高品牌价值的头部企业,二是致力于成为集装箱班轮运输和码头运营商具有综合竞争力最强的跨国企业。

具体来看,该公司的策略涉及四个方面:一是升级全球航线运输网络,截至2020年底公司双品牌总体运力规模是307万TEU,同时手持订单包括12艘23,000TEU型集装箱船舶,未来五年公司仍将继续实行规模化、全球化战略,以确保公司运力规模处于行业第一梯队。二是升级全球端对端服务网络,重点聚焦平台化资源整合,加强全球布点、陆基建设,全球布点,连点成线,丰富端对端服务内容,增强为客户提供端对端服务的能力,未来五年端对端服务占比从现在的18%增加至30%以上。三是升级全球数字化、信息化网络,拓宽供应链服务能力,发挥内外贸电商平台作用,加快GSBN平台实体化运作。四是升级双品牌协同价值,加强两个品牌中后台的深度融合,形成三网合一、五位一体新的格局。

评论