文 | 张启迪

7月9日,中国人民银行发布公告称,将于7月15日下调金融机构存款准备金率0.5个百分点。本次降准大超市场预期,因为在当前宏观经济形势以及金融市场均较为稳定的情况下选择降准似乎不符合政策逻辑。然而,仔细分析会发现,本次降准既是意料之外,也是情理之中。

综合来看,本次降准综合考虑了内外部经济和金融环境,降准时点的选择十分科学合理,既有助于宏观经济和金融稳定,同时也最大限度地减轻了对人民币汇率和资本流动的影响。展望未来,央行可能在数年内继续降准,下一次普降可能是在半年以后。

本次降准是央行中长期降准的一部分

在分析本次降准的短期因素之前,我们首先应该关注本次降准的长期因素。对长期因素的分析既有助于我们更加深刻地理解本次降准的深层次原因,同时也有助于判断未来准备金率变化的趋势。

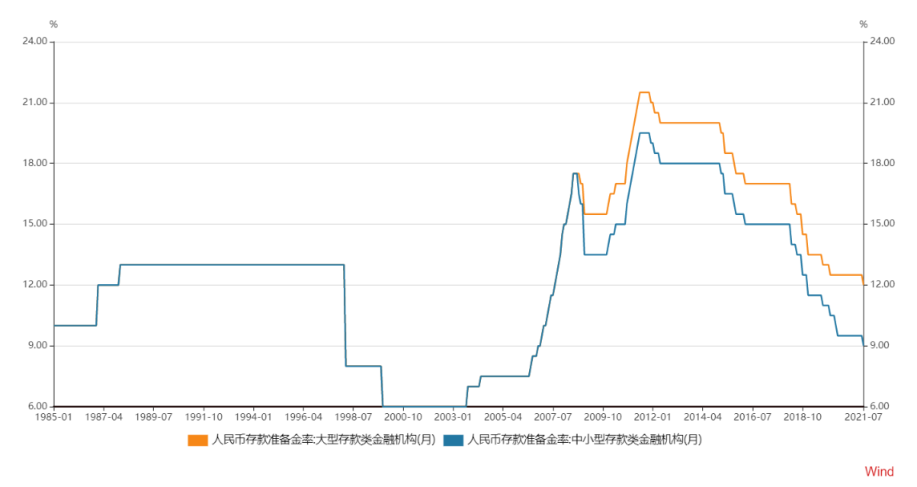

如果拉长时间区间观察准备金率的变化趋势会发现,央行自2011年底就开始持续降准,大型存款类机构法定存款准备金率从21.5%降至12%,中小型存款类机构法定存款准备金率从19.5%降至9%。因此,本次降准从本质上来说是央行中长期降准的一部分,以后也不太可能出现提升法定存款准备金率的过程。

1985年至今央行存款准备金率变化趋势

自1984年央行采用存款准备金制度以来,经济金融环境已发生巨大变化,存款准备金制度可能已不适合未来货币政策调控的需要。主要是因为:一是存款准备金制度的功能已经弱化;二是存款准备金制度调节信贷的有效性趋于下降;三是存款准备金制度给银行及企业带来的负担明显上升;四是存款准备金制度运行的经济环境已经发生较大变化(具体详细论述可参见笔者于2021年1月在《经济学家》发表的《存款准备金制度的过去、现在和将来》)。从长期来看,未来若干年内大型存款类机构法定存款准备金率可能持续降至6%,中小型存款类机构法定存款准备金率可能持续降至5%。

为应对经济可能的下行压力做准备

虽然2021年以来经济持续复苏,尤其是一季度经济数据持续向好,然而需要看到的是,经济复苏已经开始出现疲弱迹象。

从消费来看,与2019年同期相比,2021年1-5月社会消费品零售总额名义增速仅为8%,如果剔除价格因素增速更低。并且,消费还出现了明显的分化迹象。消费端复苏乏力可能不仅仅是一个短期现象,未来很有可能会持续很长一段时间。

投资增长也面临挑战。2021年1-5月,固定资产投资完成额为19.4万亿元,而2019年同期为21.76万亿元。从固定资产投资的三大构成来看,受地方政府、非金融企业以及房地产企业高债务的约束,无论是基础设施投资、制造业投资还是房地产投资增长都将面临困难。

出口形势也不容乐观。疫情期间中国出口高增长主要得益于三方面因素:一是发达经济体尤其是美国大幅宽财政使得居民部门收入不降反升,再加上服务消费向货物消费的转移,对中国产品的需求进一步上升;二是防疫物资和线上产品出口的大幅增长;三是国外疫情形势迟迟难以好转,导致供应链阻断,出口替代效应明显。展望未来,随着发达经济体疫苗接种率逐渐提升,上述三个因素都将难以持续。

综合判断,2021年下半年经济走弱概率将会上升,尤其是四季度经济下行压力可能加大。由于货币政策对经济的刺激存在时滞,提前行动对冲经济下行压力可能也是本次降准的重要考虑之一。

降低债务风险

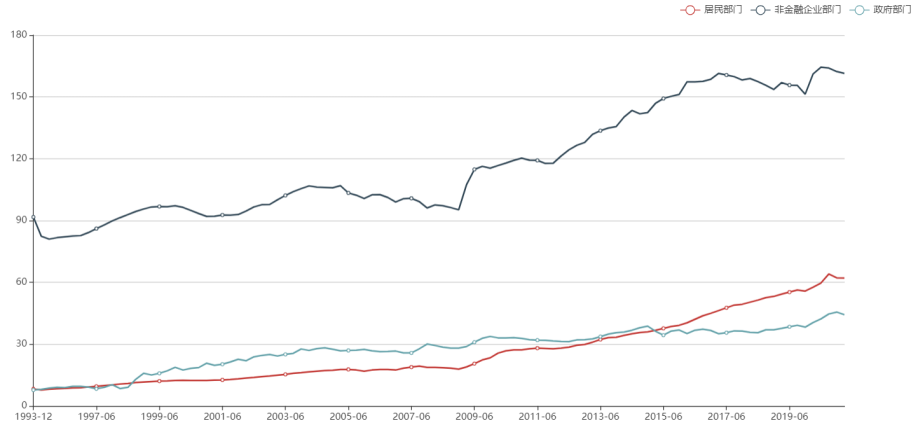

疫情爆发后,由于扩张性宏观经济政策的实施,中国宏观杠杆率明显上升。中国社会科学院的数据显示,截至2021年一季度末,中国居民部门、非金融企业部门、政府部门杠杆率分别为62.1%、161.4%以及44.3%,分别比2019年末上升了6个百分点、9.5个百分点和5.8个百分点。如果再加上地方政府隐性债务上升的规模,政府部门杠杆率上升幅度更大。

与其他经济体横向比较来看,目前中国政府杠杄率已经较高,且隐性债务规模较大;非金融企业杠杆率全球第一,即便是剔除非金融企业债务中的城投企业债务,杠杆率水平也几乎处于最高水平;居民杠杆率不仅全面超过新兴经济体,与发达经济体相当,而且增速较快;整体经济杠杆率位居全球第二,仅次于日本。在高债务条件下,不同部门均面临债务到期接续问题。保持宏观流动性的相对充裕有助于降低债务风险,维持宏观金融稳定。

1993年至今中国各部门宏观杠杆率变化趋势

降低MLF余额

中期借贷便利(MLF)维持在高位将给金融系统带来诸多不利影响。一方面会加剧金融系统内部资金分层,中小型银行获得资金成本将会上升,加大经营压力,不利于金融稳定;另一方面会提高整体金融系统资金成本。此外,加大央行公开市场操作难度。

从历史来看,每当MLF余额处于较高水平时基本都会出现降准操作,5万亿元余额可能是央行的一个心理底线,MLF余额超过5万亿,央行降准可能性就会大幅上升。例如,2018年一季度末MLF余额达到了5万亿元,央行果断采取降准操作,促使MLF余额出现下降。2018年三季度末亦是如此,当时MLF余额达到了5.3万亿元,当时央行也采取了降准操作。年初以来,MLF余额持续维持在5万亿元以上。但由于上半年经济总体偏强势,因此并未降准。事实上从MLF余额来看早已经具备了降准条件,只是此前经济条件尚未具备而已。

降低银行负债成本

当前银行业经营压力依然较大。主要有以下几点原因:一是受向实体经济让利以及流动性充裕因素影响,商业银行经营利差收窄,盈利能力下降;二是优质资产偏少,而流动性较为充裕,资产配置压力较大;三是不良贷款增长压力依然较大,疫情冲击的影响还未完全释放,一旦经济再度下行,银行不良资产可能进一步上升;四是银行处置不良贷款可能增加,银保监会年初就表示2021年银行业处置不良贷款力度不会下降。

存款准备金率本身就是银行运营的机会成本,降低存款准备金率有助于降低银行负债成本,提高银行的盈利能力。银行盈利能力提升后,不仅有助于对冲银行不良资产上升压力,而且有助于进一步提高向实体经济让利的能力。

减轻后期人民币贬值压力

从本次降准时点的选择来看,此时降准给人民币汇率带来的压力最小。虽然6月份以来美元指数偏强运行,然而人民币汇率总体影响并不大,依然处于6.5以内。另外,受近期美国十年期国债收益率持续下行影响,中美十年期国债收益率息差持续扩大,降准宣布前息差曾高达181个基点(bp)。降准宣布后息差有所回落,降至169bp,总体影响较小。

因此,此时降准无论是对人民币汇率还是对于国际资本流动影响均偏小。当前,美国经济复苏依然在持续进行,美联储极有可能按照预定计划实施货币紧缩,美联储主席鲍威尔可能会在8月26-28日的杰克逊霍尔会议上提前宣布缩减资产购债规模。美联储一旦开启紧缩周期,央行再降准对人民币汇率影响将更大。

(本文作者为中央财经大学国际金融研究中心客座研究员,中国金融四十人论坛青年学者。邮箱:zhangqidi1@126.com)

评论