文|云科技时代

2020年疫情全球大流行永远改变了世界,并且在某些方面已经获得了更好地发展。对于提供管理服务的公司来说,情况当然也是如此。根据美国技术与服务行业联盟(TSIA)的管理服务(Managed Service)基准数据,管理服务的增长甚至超过了TSIA云计算40强指数的增长,该指数确定并跟踪了40家最大的云计算服务供应商。本文根据TSIA发表的博文改编,阐述了TSIA对管理服务以及管理型XaaS对B2B企业的影响。

管理服务增长率

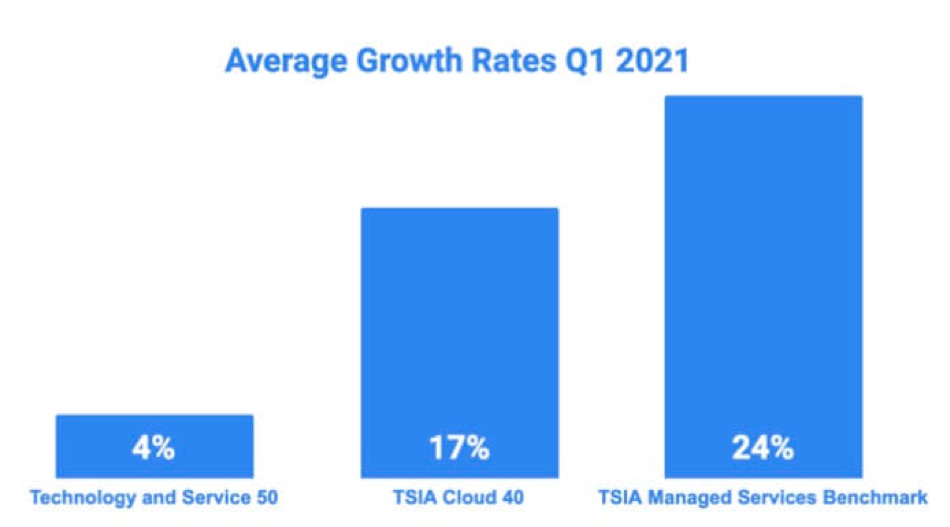

根据最新的TSIA管理服务基准数据,管理服务的平均增长率为24%!这比Technology&Service 50(技术与服务50强)快6倍,比TSIA Cloud 40(云计算40强)快1.6倍。

TSIA经常从会员那里收到的问题是,“这种增长来自哪里?它来自新客户吗?它来自现有客户吗?它会蚕食其他收入来源吗?”简而言之,答案是肯定的,以上所有的都是。而对这种增长最重要的贡献者之一是管理型XaaS(Managed XaaS)。

2015年5月,TSIA在春季 TSW 活动上进行了一次会议介绍,名为“管理服务的大趋势”。 TSIA指出管理服务的一个细分市场正在大幅增长,并称之为“管理型XaaS(Managed XaaS)”。

以下是TSIA概述的定义:“一种由产品(硬件和/或软件)、专业服务、支持和运营元素组成的解决方案,捆绑到一个由管理服务协议约束的月单价中,服务从远程网络运营中心交付。交付资源通常在多个客户之间共享,产品元素可以被托管和/或留在本地,产品可以是单租户或多租户。”

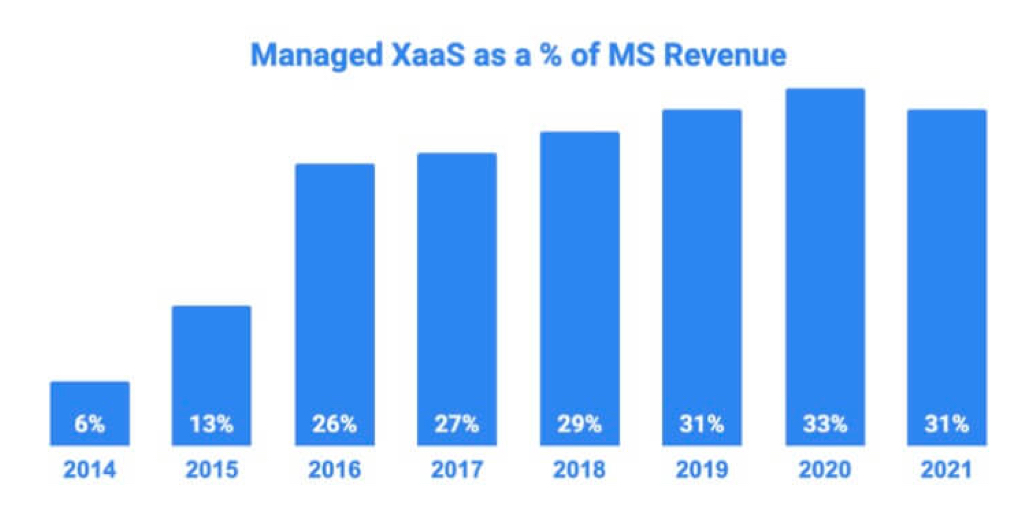

从2014年到2015年,管理型XaaS已经从管理服务收入的6%增长到13%,翻了两倍多。快进到2021年,这个数字已经增长到管理服务收入的大约31%。

管理型XaaS解决方案绝对是为公司增加整体收入而释放的新机会。通过引入管理型XaaS产品,技术供应商能够接触到那些只能通过OpEx模式采购其解决方案的客户。不向客户提供这些解决方案的公司将是有意放弃增长的机会。对于那些习惯于主要提供基于资本支出的解决方案的公司来说,这些XaaS服务将侵蚀原先的产品收入。但这是件好事! 因为这将一次性交易转化为高度可预测的经常性收入流!

产品收入并不是管理服务所要吃掉的唯一收入流。现代的管理服务不是支持服务的增值,它实际上蚕食了支持服务。支持是被动的,而管理服务必须具有主动性、预测性和预防性。当解决方案被正确创建时,管理服务取代了对支持服务的需求——没有支持服务,只有“运营”服务。除此之外,专业服务也被包括服务策略、服务设计和服务迁移等在内的整体管理服务所取代,这些活动可能由专业服务团队的人员执行,但它们是管理服务的一部分。

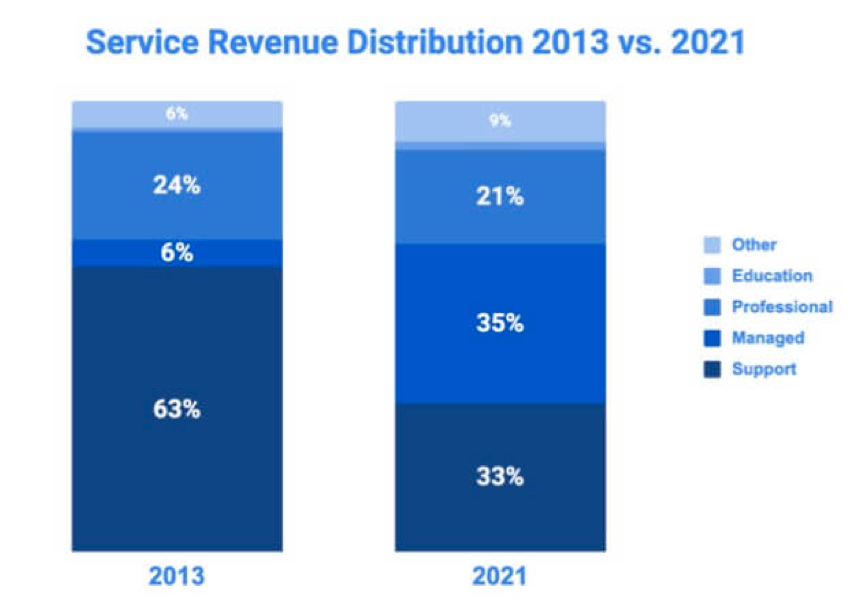

随着收入流在服务机构内的转移,这种情况正在上演。如果把时间拉回到2013年,并将该数据与2021年第一季度的最新基准数据进行比较,就会发现一个有趣的情况:支持服务收入已经从占服务收入的63%缩减到33%,专业服务收入已经从占服务收入的24%缩减到21%,而管理服务从占服务收入的6%增长到35%!

2012年的时候,TSIA有这样一句话: “软件正在‘吞噬’硬件,而服务正在‘吞噬’软件。”到2015年,TSIA又加上了一句话: “管理服务正在‘吞噬’一切!”从历史数据可以看出,管理服务确实在蚕食技术收入、专业服务收入和支持服务收入,TSIA称之为经济引擎的转变。早在2018年,TSIA的Thomas Lah就写过一篇名为《技术提供商的新兴经济引擎》的论文——这正在实时上演,而那些不明白管理服务是业务发展关键组成部分的公司,将被竞争对手甩在后面,因为竞争对手正在逐渐接受这种变化。

Novell董事长Ray Noorda并没有意识到他自己的话有多么有预见性:引导变革,接受变革,将会生存下去;抵制变革,将带来死亡。

管理服务KPI

以下是所有供应商应该评估的管理服务指标:

增长指标

1 - 总经常性收入增长率(Total Recurring Revenue Growth Rate)

收入是最重要的托管服务提供商指标之一,这不足为奇。然而,有许多方法可以检查收入贡献。哪一个是最好的?

TSIA提倡总经常性收入增长,因为它侧重于业务的核心引擎——基于订阅的经常性收入,而不是通常不可预测的一次性交易性收入。总的经常性收入增长考虑到了前一年的所有经常性收入以及新签订的管理服务经常性收入。

要计算总经常性收入增长率,请使用当年的经常性管理服务收入减去上一年的经常性管理服务收入总额,用差额除以前一年的经常性托管服务收入总额并换算成百分比。

2 – 增长型(Top-Line)(Net-New净新)经常性收入增长率

与总经常性收入增长相反,增长型经常性收入增长仅关注在给定年份签约的新经常性收入。增长型经常性收入增长很有价值,因为它表明市场当前的购买倾向、销售团队的效率以及产品的认知价值。

较低的增长型收入同比增长率或重大负面波动是一个重要的危险信号。这种趋势表明需要解决重大问题,例如销售技巧不足或市场上的解决方案不足。

要计算增长型经常性收入的增长,需要用最近的全年新经常性收入,减去前一年的新经常性收入,用差额除以前一年的净新经常性收入并换算成百分比。

3 - TCV预订增长率(TCV Bookings Growth Rate)

虽然前面两个管理服务关键绩效指标是以年度为基础的收入,但一些管理服务合同是以多年期限签订的,为了捕捉这些长期的承诺,总合同价值(TCV)预订率是一个有用的指标。

TCV预订率考虑到了合同的整个跨度。因此,如果一个客户签署了一份为期两年的合同,每月花费1万美元,TCV将是24万美元。通过监测TCV预订率,可以更好地了解市场对管理服务的需求。

计算时,取现有合同的总价值并减去上一年合同的总价值,将差额除以上一年的总合同价值并转换成百分比。

4 - 基本收入增长率(Base Revenue Growth Rate)

基本收入增长率是一个重要指标,因为它只关注现有的核心管理服务客户群,基础客户代表最忠实的客户。

至少,基础客户应该是最忠实的客户。如果基础收入增长率放缓或下降,可能就出现一个问题——最忠诚的客户可能不再像以前那样重视管理服务了。

要计算基本收入增长率,取最近全年来自现有客户的收入(不包括来自新客户的收入),减去上一年的基本收入,将差额除以上一年的基本收入并转换为百分比。

盈利指标

5 - 毛利率(Gross Margin)

毛利率经常被用作衡量科技行业盈利能力的指标,但它可能不是评估管理服务机构盈利能力的最佳指标。毛利率是一个从收入中减去直接成本的简单计算,但有许多因素会影响到管理服务的成本(运营费用、分配成本、管理费用等)。因此,对于管理服务商应该如何计算毛利率并没有达成共识(即各服务商对“直接”与“间接”成本有不同的解释)。

那么为什么毛利率包含在管理服务 KPI 中呢?由于毛利率被认为是科技行业的一个有意义的指标,几乎肯定会询问到管理服务的领导者,因此需要能够回答有关管理服务毛利率的问题。

正如前面提到的,TSIA没有看到关于管理服务组织应该如何计算毛利率的明确一致意见。尽管如此,TSIA建议极简化: 服务收入减去直接交付费用和直接技术费用。直接交付费用包括直接 FTE(相当于全职员工和承包商)的交付费用,例如员工基本工资、奖励和福利。直接技术支出包括服务交付基础设施(工具/平台),以及任何嵌入式产品或技术(用于OpEx交易)等等。计算时,从管理服务总收入中减去所有的直接成本,用这个数字除以管理服务总收入并换算成百分比。

6 - 净运营收入(Net Operating Income)

当涉及到评估一个管理服务商的盈利能力时,净运营收入是一个比毛利率更准确的衡量标准,因为这个“底线”指标考虑了所有直接和间接费用。净运营收入考虑到了一个现实,即管理服务在很大程度上是由间接运营费用支持的,如销售、行政开支(G&A)、研发(R&D)以及折旧和摊销费用。

要计算净运营收入,从管理服务总收入中减去所有直接和间接费用,将该数字除以总管理服务收入并转换为百分比。

存留指标

7 - 管理服务经常性收入存留率(Managed Service Contract)

为了强调将经常性收入作为关键的MSP指标的重要性,TSIA还建议将经常性收入存留率作为最重要的收入指标进行监控。管理服务经常性收入存留率是指能够结转到当前年度的前一年的经常性收入金额。

要计算管理服务经常性收入存留率,需要计算本年度的管理服务经常性收入总额(减去本年度任何新的管理服务经常性收入),减去前一年的经常性管理服务收入总额,用这个数字除以前一年的管理服务经常性收入总额并换算成百分比。

8 - 管理服务合同续订率(Managed Service Contract Renewal Rate)

与签订新合同相比,留住现有客户通常成本更低,效率也更高。因此,每个管理服务商也需要关注其合同续订率。

要计算续订率,将当年的管理服务合同续订数除以待续订的合同总数。

B2B的产品导向型增长

管理服务为B2B企业带来的显著商业模式变化是:产品导向型的增长。所谓产品导向型增长(Product Led Growth,PLG)是一种将数字化产品应用于营销、销售以及成功提升企业价值的战略。对于许多老牌企业而言,以产品为导向的增长是增加经常性收入战略中的一种新的前瞻性思维。以产品导向增长的进入市场策略(go-to-market),是通过围绕产品本身建立发现、获取、采用、保留和扩展的方法而实现的——产品不仅创造了价值的承诺,而且在实际交付价值方面发挥了重要的作用。

在“产品导向型增长”(PLG)这个术语流行起来之前,它只是被认为是一种自助服务的方式,即让客户发现并直观地使用产品。这种销售模式有时被称为“颠倒”的销售模式,因为这与传统的销售模式截然相反,传统的销售模式是在用户看到产品之前就将其卖给高管的,更不用说体验产品了。影响PLG浪潮的两个最重要的行业趋势是IT消费者化以及向订阅和即用即付模式的转变,这些趋势在互联的云和互联的云服务的繁荣中得到了强化。

在B2C领域,PLG因强大的面向大众市场的消费产品而变得流行。这些消费产品通过极具影响力和无摩擦的体验而一次次吸引新用户,让他们轻松上手并随着时间推移而逐步实现增值。在这个过程中,新用户成为忠实客户,并为消费服务增加更多支出。消费类产品是这些体验的典范,如Spotify、亚马逊的零售体验以及许多健身应用。

企业对消费者(B2C)领域在提供更简单、更容易使用的产品和消费者级别的体验方面的成功,这导致企业对企业(B2B)的用户体验发生了翻天覆地的变化。越来越多的B2B企业将潜在客户带入价值之旅,目标是将成熟的产品合格信息(Product-Qualified Lead,PQL)传递给销售,而不是“准成熟”的营销合格信息(Marketing-Qualified Lead,MQL)。这个价值旅程的开始是通过在有限的时间内获得完整的产品(免费试用)或无限期地获得有限的产品能力(免费软件)或两者兼而有之来实现的。由于价值主张已经实现,至少部分实现,转换客户的销售努力也相应减少了。

在获客方面,PLG的前提是公司允许人们无限期地免费使用其产品的有限版本(Freemium免费软件),或在有限的时间内使用产品的完整版本(免费试用),或两者的组合,同时通过转换为付费客户来管理他们。以产品为导向的增长,始于一个终端用户发现产品,而由于产品能够为用户提供价值,这些用户有望被转化为付费用户。

付费客户从使用产品中继续实现的价值越多,采用率就越高,并随着更多的用户(追加销售)和更多的功能(交叉销售)而扩大。这种采用率的增加,将转化为客户保留、价值实现和增长。随着客户足迹的增加,他们可能在给定的解决方案上标准化,供应商可能成为真正的战略合作伙伴。

对于那些几十年来用复杂产品进行传统销售和市场营销的老牌企业来说,在高额的付费墙之前体验产品价值的概念,这是一个令人畏惧的想法,然而对于 B2B 公司来说,产品导向型增长将是数字经济时代企业必走的差异化竞争之路。

总结而言

随着各种公有云、企业云和私有云等互联,以及全社会对于从产品购买到租用或订阅产品服务的消费观念转变,附加了数字技术属性的各种物理产品正在转向XaaS订阅服务的商业模式和消费模式——例如从买车到订阅各种车服务,管理服务正在“吞噬”一切。所谓的管理服务并不是传统意义上的托管服务,而是一种社会化共享服务的体现,例如托管数据中心是企业将数据中心托管给第三方服务商“打理”,而公有云服务是将服务商的数据中心远程共享给所有的用户。随着管理型XaaS的流行,传统B2B企业将卷入管理服务这一新商业模式的大潮——从市场营销主导的解决方案销售方向,向XaaS主导的体验型产品销售转型。总之一句话,管理服务“吞噬”一切。

评论