记者 | 刘晓涵

近日,经纬恒润递交科创板上市申报稿。公司布局的自动驾驶,和华为、滴滴、百度等TMT巨头在业务上撞了个对脸。

申报稿显示,经纬恒润在智能驾驶电子产品和高级别智能驾驶整体解决方案上与华为、滴滴、百度成为同行;在远程通讯设备T-BOX市场份额上,经纬恒润与华为不相上下;在业务销售上,与一汽集团关系不简单。

而此次上市前夕,经纬恒润新增473.69万股,认购价为105.56元/股,共新增16名股东,包含此次上市的保荐机构中信证券全资子公司中证投资、一汽创新基金、北汽华金基金、尚颀汽车产业基金等多家机构,存在突击入股嫌疑,此外大客户一汽集团最终受益的一汽创新基金也悄然入股。

据披露,经纬恒润实控人吉英存合计控制44.36%的股份。通过特别表决权的设置安排,吉英存在本次发行前直接控制表决权比例为54.36%,通过7个员工持股平台控制表决权比例为7.88%,合计控制表决权比例为62.24%。

与一汽关系暧昧,却避而不谈

申报稿显示,经纬恒润五大客户销售额从2018年的6.56亿元增加至2020年的13.03亿元,同比增长98.63%,五大客户集中度从42.62%增加至52.56%。最直接的影响因素为报告期近两年第一大客户中国第一汽车集团有限公司的销售额增长有关。

在其余四大客户销售额没有显著变化的情况下,一汽集团销售额从2018年的2.10亿元增长至2020年的6.90亿元,同比增长228.57%。

2018年至2020年(报告期),经纬恒润主营业务收入分别为15.39亿元、18.45亿元和24.79亿元,而一汽集团2020年的营收贡献相较2018年就增长了近五亿元。除采购经纬恒润较为热销的智能驾驶、智能联网、车身和舒适域电子产品外,一汽集团于2019年、2020年还分别采购了营收占比不足2%的高级别智能驾驶整体解决方案和营收占比不足5%的汽车电子领域开发服务。

由于一汽集团未上市,披露信息有限,天眼查显示其为国资委全权持有。此外有媒体报道,一汽在2009年就成立了新能源开发项目组,开始布局新能源汽车,但界面新闻记者查阅太平洋汽车网、易车网发现,目前在售的一汽电动车仅两款:一汽佳宝V80新能源面包车和一汽森雅R7新能源。与此同时,2017年9月发售的一汽骏派A70E电动车已停售。

一汽集团与经纬恒润的关系颇为暧昧。界面新闻记者查阅天眼查发现,一汽集团全资子公司一汽资产经营管理有限公司合伙的南京市一汽创新基金投资管理中心(有限合伙)(简称:一汽创新基金)持有经纬恒润0.89%的股份。据申报稿披露,一汽创新基金于2020年11月13日通过增资方式认购经纬恒润80.52万股,认购价格为105.56元/股。

对比看,申报稿显示,经纬恒润此次上市拟发行3000.00万股,募集资金总额50亿元,按此测算每股发行价166.67元。

天眼查显示,一汽创新基金的最终受益人为天津鼎佳股权投资基金管理有限公司,而天津鼎佳股权投资基金管理有限公司的最终受益人、董事长、法人张影也系一汽股权投资(天津)有限公司董事、董事长、法人,该公司监事会主席敖红梅也系一汽股权投资(天津)有限公司监事会主席,此外,一汽资本控股有限公司还为天津鼎佳股权投资基金管理有限公司的大股东,持股比例为35%。

可以看出,一汽创新基金虽然为合伙企业,但其最终受益人还是一汽集团。虽然经纬恒润在申报稿中表示:报告期内,公司与各期的前五大客户均不存在关联关系。但却对一汽创新基金的入股,一汽集团同时作为报告期近两年第一大客户和营收贡献最大客户是否将构成经常性关联交易的风险避而不谈。

高额“服务费”背离行业,仍存累计未弥补亏损

据申报稿披露数据,经纬恒润的营业收入、净利润均低于德赛西威,华阳集团和中科创达,其中德赛西威2020年营收已达到67.9亿元,净利润5.18亿元,而经纬恒润2018年至2020年净利润分别为0.16亿元、-0.26亿元和0.99亿元。且2020年,经纬恒润合并口径仍存累计未弥补亏损942.52万元。

有意思的是,经纬恒润的销售费用严重偏离同行业平均水平。据申报稿披露,2018年至2020年德赛西威、华阳集团和中科创达、华力创通的平均销售费用率在4%-5%之间,最高为4.75%,但经纬恒润2018、2019两年的销售费用率均超10%,2020年即使有所下降也维持在7%之上。

界面新闻记者发现,除销售人员职工薪酬外,经纬恒润2020年售后服务费支出占总支出比重最大,为13.23%,根据该公司的说法,经纬恒润按汽车电子产品开发服务收入、研发服务及解决方案业务收入和高级别智能驾驶整体解决方案业务收入的2%计提售后服务费并计入预计负债。此外,经纬恒润的2020年业务招待费及服务费总计超过10%,但该公司未对这两项费用进行说明。

截至2020年底,经纬恒润员工总人数为2734人;其中,核心技术人员6人占员工总人数的0.22%,研发人员1259人占员工总人数的46.05%。

从财务数据上看,2020年经纬恒润销售商品和提供劳务收到1.81亿元现金,但现金流量净额只剩4647.57万元,相较于上年1.42亿元现金只剩下零头。而其2020年账上货币资金8.47亿元,似乎还可以支撑2021年的生产。

但实际上,2020年经纬恒润只支付了16.67亿元营业成本中的7.87亿元,根据三张报表,经纬恒润还存在应付账款8.09亿元和应付票据5745.48万元;7.61亿元应收账款和3.38亿元应收票据。

另一方面申报稿显示,报告期三年经纬恒润的应收账款应收票据之和分别为5.41亿元、6.49亿元和10.99亿元;应付账款和应付票据之和分别为3.64亿元、6.06亿元和8.66亿元。经纬恒润的应收应付款不断扩大,一旦应收账款没有及时收回,将直接影响到该公司下一步的生产。

和巨头们撞了个对脸,谁更胜一筹?

经纬恒润的主营业务为电子产品业务、研发服务及解决方案和高级别智能驾驶整体解决方案。其中电子产品包含智能驾驶产品(ADAS、ADCN、HPC、RADAR、CAM、LMU、DMS、APA)、智能网联产品(T-BOX、网关)、车身和舒适域产品(主要为ACPU)、底盘控制产品、新能源动力系统产品和高端装备、汽车电子产品开发服务。

ADAS、ADCN和HPC三者为经纬恒润智能驾驶核心产品。经纬恒润ADAS产品主要应用重型牵引车,根据佐思汽研的统计,2020年经纬恒润ADAS产量30.67万套,装配量为17.8万辆,市场份额为3.6%,为中国乘用车新车前视系统前十名供应商中唯一一家本土企业。

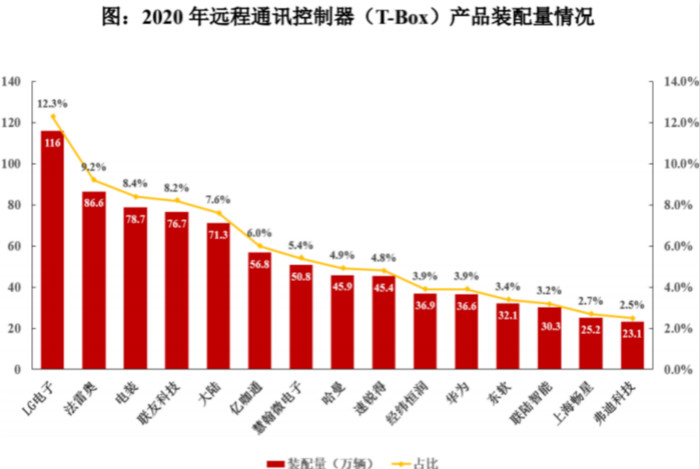

智能网联电子产品方面,经纬恒润2020年T—BOX产品产量34.24万套;网关产量83.66万套;根据佐思汽研的统计,2020年,发行人远程通讯控制器(T-Box)产品装配量36.9万辆,市场占有率达到3.9%,位居全部厂商第10位,本土厂商第5位;车身舒适领域产品上,经纬恒润ACPU产品2020年产量为248.25万套。

经纬恒润目前共有19项在研项目,除一项未披露外,18项在研项目投入金额共计15.12亿元,多为2-5年项目。经统计,涉及智能驾驶电子产品项目约7个,涉及高级别智能驾驶整体解决方案项目约5个。结合募资用途可以猜测,经纬恒润未来主要将重心心放在2020年营收占比16.30%的智能驾驶电子产品和营收占比1.57%的高级别智能驾驶整体解决方案上。

在过去的两年,以华为、百度、小米、滴滴、360、东软集团等为代表的TMT巨头们涌入汽车行业,搅动一池春水。原本站在舞台中央的车企们,面对着不同的选择题。在电子产品制造领域,2019年,华为对外宣布成立智能汽车解决方案事业部。华为智能汽车解决方案包括五大业务板块:智能网联、智能驾驶、智能座舱、智能电动、智能车云服务等;在高级别智能驾驶整体解决方案上,百度、滴滴沃芽(由滴滴出行自动驾驶部门拆分设立的独立公司)均在布局。

根据佐思汽研的统计,2020年,经纬恒润远程通讯控制器(T-Box)产品装配量达到36.9万辆,市场占有率达到3.9%,位居全部厂商第10位,本土厂商第5位,与华为3.9%的市场份额持平,略高于和东软3.4%的市占率。

此外,经纬恒润的竞争对手中,在电子产品制造领域,还有德赛西威(002920.SZ)、华阳集团(002906.SZ),在研发服务及解决方案上,有中科创达(300496.SZ)、华力创通(300045.SZ),在高级别智能驾驶整体解决方案上,经纬恒润还要接受小马智行、图森未来(TSP)等老牌智能汽车供应商的考验。

评论