文|新眸消费组 心怡

编辑|栖木

外卖市场格局或将迎来转变。

据Tech星球报道,字节跳动旗下抖音成立了针对外卖业务的团队,并于近期在抖音APP内展开了测试。抖音的外卖业务名为“心动外卖”,其Slogan是“心动外卖,吃你所爱”。不过,目前该外卖小程序尚未对用户开放,在抖音搜索心动外卖时,首屏页面提示“内测阶段,不对外招商,谨防虚假宣传”。

字节跳动入局本地生活服务领域,是有迹可循的。早在今年2月,抖音就开辟了团购领域作为试水,并且抖音的“同城圈子”也在不断孵化,这种基于圈层的运营策略,最终落脚点在于用社交切入本地生活领域,这也是腾讯一直想做但没做好的事。

问题是,同城社交这类基于LBS的社交方式,其实早已存在了很久,从早前的微信摇一摇,到后来的陌陌、探探等,目前仍停留在社交维度,运营模式与本地生活交集甚少。那么,基于抖音同城圈子基因衍生的心动外卖,又能有几分胜算?为此,新眸将从以下3个方面展开分析:

·外卖生意到底有何魅力,让互联网巨头对此热衷不已?

·前有美团,后有饿了么,抖音能解外卖难题吗?

·心动外卖浮出水面,字节跳动在下一盘什么棋?

外卖寻租,抖音的商业困局

想要理解字节跳动缘何入局本地生活业务,就要看清市场现状。

先前的团购大战已经成过去式,溯源的话,以大众点评上线为标志的本地生活业务起步于2003年,这一业务在一开始有众多参与者,角逐点是到店服务,正因如此,“团购”是当时一众玩家的高频词汇和重点业务。

在此之后,到店服务的需求拓展至即时需求,得益于外卖商业逻辑被证明,行业竞争进入白热化,“美团+大众点评VS饿了么+口碑”对垒局面一度为人津津乐道。再后来,线上+线下模式渐趋成熟,外卖的配送网络开始丰富,产品品类也在拓宽。

以美团外卖为例,其本质在于背后依靠足够规模的GTV支撑。通俗的说,只有GTV足够规模,平台才能有充分的议价权,进而向上压缩成本,吸引更多的商户入驻,而丰富的功能性SKU解决了用户粘性问题。就目下玩家格局来看,外卖市场似乎已经趋于成熟,所剩机会无几。

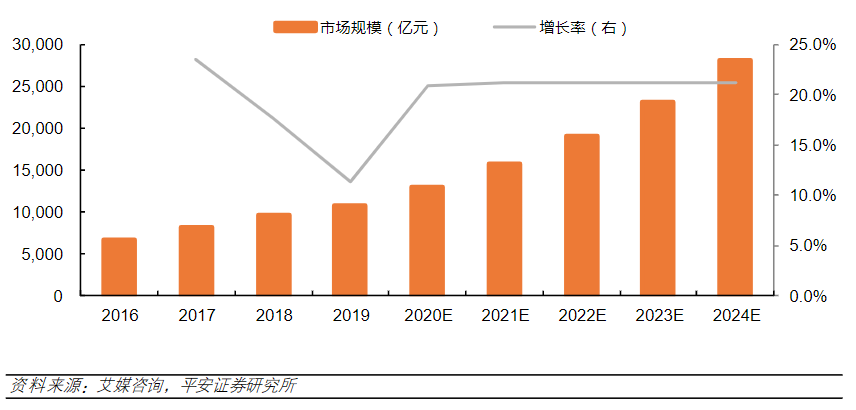

但事实并非如此,根据艾媒咨询数据,2024年本地生活的市场规模将达到2.8万亿,目前的渗透率仅为12.7%,未来3-4年仍能维持20%以上的增速,这意味着外卖市场虽然已有类似美团和饿了么的巨头,但依然有存量机会。这一点,我们可以参考拼多多和极兔速递的崛起路径。

但就当下而言,无论是一、二线城市或是下沉市场,常规餐饮、外卖等基本业务的体系早已成熟,在这一局面下,新玩家要想破局,只能从纵深方向另谋出路,也就是将用户体验作为突破方向。就抖音而言,虽然拥有极高的公域流量,但如何商业变现一直是难以回避的问题,而外卖业务恰好是一个“相对匹配”的契子,而抖音就是那个椽。

事实上,字节一直对本地生活服务有浓厚兴趣,最早是在短视频下的详情页中切入美食、旅行两个品类,但流量到达率仅有1%;2019年,抖inCity城市美好生活节,让字节看到了入局本地生活的可行性,但疫情让抖音将目光更多地聚集到了直播电商领域,直到2020年年底,字节才成立了专门拓展本地生活业务的“本地直营业务中心”。

在此之后,今年年初,抖音在同城频道悄悄上线了“优惠团购”,覆盖美食餐饮和酒店民宿两大板块;3月,抖音团购在北京、上海、杭州、成都等城市正式上线,短短三个月的时间,抖音团购已经在北京、成都、南京、西安、沈阳、哈尔滨等十几个城市上线,甚至渗透到区县一级。除此之外,抖音还上线了点餐系统。

这是一个明显的信号。

字节跳动的野心

随着产品矩阵不断拓宽,字节的商业版图开始明晰。

从2012年的今日头条、2016年的抖音,再到2017年的懂车帝、2019年的飞书,字节跳动的产品架构遍历了综合资讯、长短视频、娱乐社交、商务办公、在线阅读、垂直社区等多个领域,成为了大家眼中批量生产手机软件的“APP工厂”。

在这个商业版图里,最让人好奇的是,为何字节会选择抖音来承载外卖业务?

我们先对抖音本身作回归性分析。自2016年上线,抖音通过一系列高频运营模式,以半年一亿左右的DAU速度成长,今年2月,CEO张楠曾在微头条上透露,自2018年5月抖音上线第一个搜索入口之后,抖音搜索的月活用户已超5.5亿,流量成为了抖音的杀手锏。

新眸曾在《打卡月活5.5亿后,抖音下一个衡量点会是什么?》一文中提到,抖音创立初期,目标是建立一个音乐短视频社区平台,但短视频掀起的热潮并没有给抖音带来清晰的变现道路,变现的主要来源还是广告,这也解释了为何抖音会开展直播带货等电商业务。

流量见顶,是抖音面临另一个困境。根据《2020抖音数据报告》,抖音DAU已停留在了6-7亿之间,增速放缓。因而,瞄准本地生活市场,发力外卖业务,成为了抖音以及字节的一次试水,至于为什么是试水,我们从心动外卖业务只是内嵌在抖音里的小程序、而非独立的APP中可以看出。

“心动外卖”的出现,看似突然,但当我们厘清字节的产品矩阵逻辑后就能明白,对本地生活服务的开拓,只不过是字节的又一次尝试破圈:对标知乎的悟空问答,上线一年后黯然退场;新型社交多闪,其7日后用户留存率仅为16.34%;对标B站,立足中视频的西瓜视频,目前仍未能看到新转机等。

抖音业务的呈现思路看似与美团的本地生活模式相似,但两者基因上的根本性差异,意味着抖音不可能或者说根本无法复制美团模式,美团的实质是本地生活服务平台,是提供一站式娱乐与搜索功能的工具平台,而抖音则起到引流平台的作用,始终以流量变现作为核心业务。

这一点,我们可以从心动外卖的动作中看出。

在美团和饿了么已经占有绝大多数市场份额的情况下,从0开始挖掘市场显然难以实现,所以抖音的“心动外卖”选择避开直接冲突,在抖音的高流量下,采取与第三方外卖平台合作的方式,意图打造出类似高德导航打车业务的聚合式平台。

以信息输出为例,抖音将区别于美团图文形式的本地生活咨询推送,提供以短视频为主的点评服务,新增视频打卡功能,供用户参考。由此可见,相比传统外卖平台的“人找服务”,抖音外卖的优势在于庞大的用户流量和算法优势,以“服务找人”的核心理念打造视频版的大众点评。

本地生活服务,没有最优解

2013年11月,美团外卖上线;2020年8月,美团外卖日订单量突破4000万单。《长期有耐心》一书把美团外卖业务的成功归因于持续迭代。

单从这方面来看,即便关于“心动外卖”的信息较少,我们尚且无法对其做更深入的研究,但回归到外卖业务本身,单纯的打造视频版的美团,似乎并没有想象中简单。要知道,本地生活服务是连接线上与线下的,仅靠抖音的流量与算法是无法支撑的,原因主要有以下几点:

其一,转变用户的标签意识需要时间。抖音的成功与短视频、泛娱乐、直播等功能密不可分,但要将本地生活服务与抖音建立联系,既需要连接用户,也需要时间消化。

根据艾媒咨询数据,超过63%的用户在到店就餐之前,首选的平台是美团点评,而口碑APP仅占25%,剩下的10%左右则被百度糯米、掌上生活等平台共有。于此之下,抖音需要转变用户标签意识,也需要独特的开拓模式。

美团外卖中能够胜出,主要得益于其强大的地推团队对商家进行实地拜访,搭建为用户提供的团购产品,在推进业务的过程中,可以竞争签约商户资源,也可以进行后期的商户培训与监控管理,但由于地推团队组建需要时间、人力以及资本三者的持续沉淀,对于依靠资本和流量构建业务的抖音来说,传统外卖平台的策略难以复制。

其二,抖音平台的娱乐性与商业性需要平衡。美团作为功能齐全的本地生活平台,提供相关内容是用户需求所在,但抖音是短视频娱乐平台,核心是出产优质娱乐内容。内嵌本地生活服务方面,一旦把握不好营销与娱乐内容的比例,就很容易将抖音变成一个更偏交易性的平台。对抖音来说,容易陷入定位模糊怪圈,

其三,抖音算法能否适配本地生活需求也尚且存疑。

以抖音现在的算法来看,越火的商户流量越多,小微店铺却容易边缘化。不同于种类多元齐全、头部与底层商户并存的美团,不具备网红属性的小微商户即使入驻抖音,流量推荐和用户自发产出UGC内容的模式可能使他们不得不花钱进行推广,使得一部分商户流失。

由此可见,尽管以视频为展现形式的新模式,可能会成为抖音打开商业变现的新出口,但服务内容的精细化和平台的完善程度始终是抖音需要绕不开的难题。

评论