,文丨海通证券

1

美国实物消费大繁荣

在以往的美国经济危机中,失业会增加,美国居民收入往往是下滑的,例如2008年金融危机爆发后,美国居民收入还一度出现负增长。但是这一轮的美国经济衰退却明显不一样。从去年3月至今,虽然美国的新冠疫情很严重,对总量经济冲击很大,失业也有增加,但是美国居民的收入不仅没有下降,反而大幅攀升。去年全年美国居民可支配收入增长了7%,而在没有疫情的2019年,美国居民收入的增速也只有3.7%。

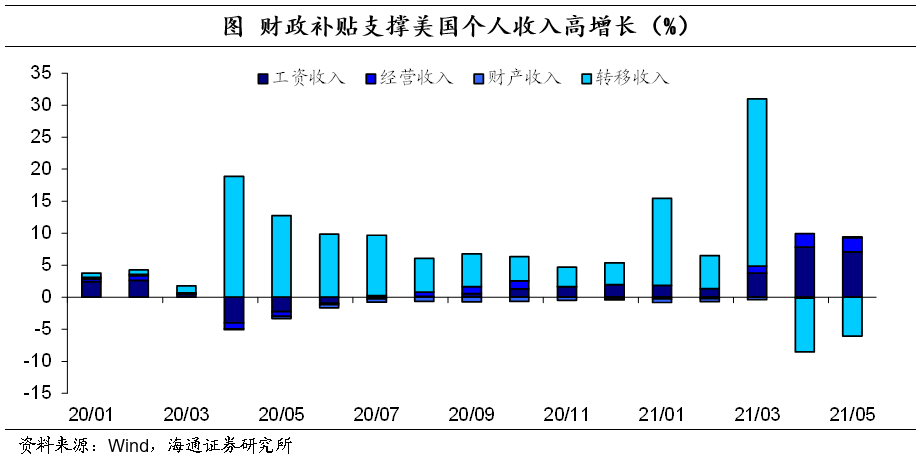

失业增加、收入还能高增长,很大程度上来自政府的高额补贴。例如今年3月份,美国居民总收入同比增长30.0%,其中转移支付收入就拉动了26个百分点。此外,在货币放水的刺激下,美国居民的房地产和金融资产也大幅增值。例如,截至4月,美国20个大中城市的房价同比涨幅连续5个月保持在10%以上的增长水平,而在疫情之前房价涨幅还不到3%;美国三大股指也屡创新高。

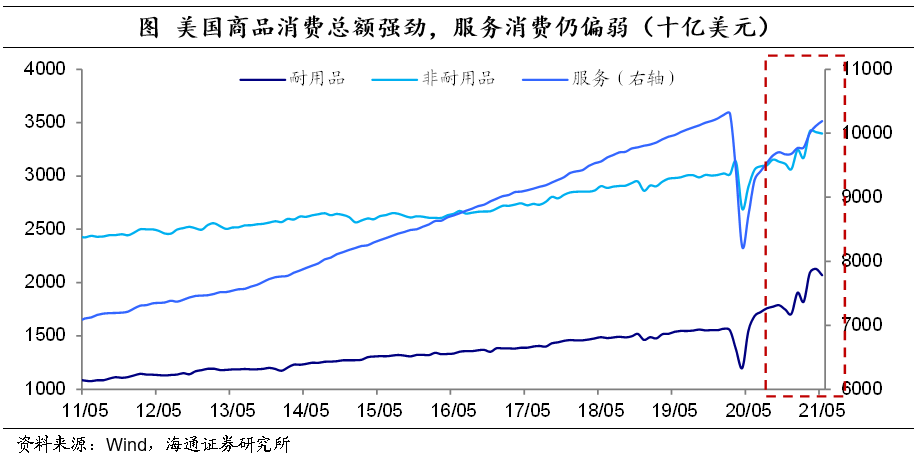

收入和财富的增长,明显提高了美国居民的消费能力。去年4季度美国居民商品消费增速就已升至6%以上,而在疫情之前还不到4%的增长,今年一季度进一步提升至14%附近。其中,耐用品消费自去年下半年起保持10%以上的同比增速,在今年1月更达到21.9%的超高增速,创下了过去60年以来的美国耐用品消费最高记录。而服务消费偏弱主要受限于之前的疫情防控。

具体来看,耐用品中机动车辆、家具、家用电器、音像设备以及电脑等表现较为出色,尤其是电脑和机动车辆。

2

耐用品将高位回落

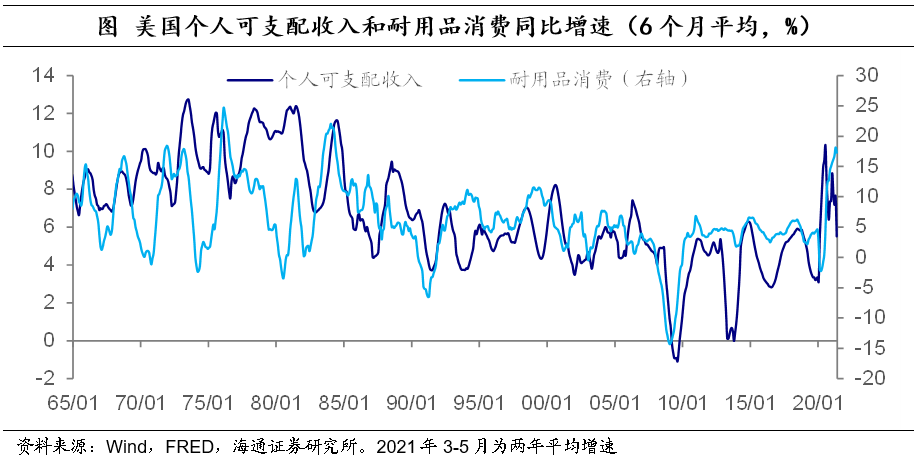

居民收入是影响耐用品消费的最主要因素之一。前期美国耐用品消费大繁荣的一个重要原因,就是政府大量转移支付带来居民收入的提高。根据历史数据,个人可支配收入增速一般领先耐用品消费增速约4-6个月。

而居民收入增速已边际放缓。截止5月,剔除基数效应后,美国居民个人可支配收入增速已经边际放缓,从1月的8.8%回落至5月的5.5%。加之,美国第三轮财政刺激一次性补贴基本发放完毕;且为促进就业恢复,美国已有26州宣布停止发放每周300美元的失业补贴,未来居民收入或进一步放缓。可见,耐用品消费景气或渐弱。

房地产市场也是重要的影响因素。自疫情以来,美国房地产市场持续火爆,房价不断上涨,在带来家庭财富效应的同时,也推动了家电、家具等耐用品的消费。通过历史数据发现,新房销售的同比增速一般领先家庭耐用品消费2-4个月。而今年以来美国新屋和成屋销售增速已经在不断放缓(剔除基数后),对地产下游的家电、家具家饰、建材等耐用品消费的负面影响也将逐渐显现。

此外,随着美国疫情防控不断放松,居家办公等“宅经济”相关产品也将边际走弱。

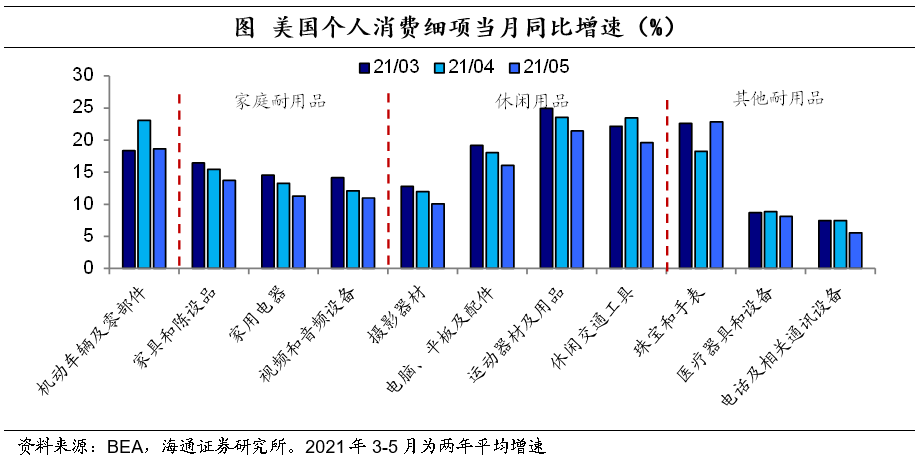

5月耐用品消费已呈走弱态势。剔除低基数,今年5月美国耐用品消费的增速为16.0%,较4月的18.3%略有回落;非耐用品消费的增速也由7.1%小幅回落至6.8%。不过,美国服务消费增速在持续回升,5月回升为1.1%。

具体来看,无论从当月同比还是环比来看,家庭耐用品、消费电子、休闲用品等商品消费均开始放缓。尤其是以家具、家电为主的家庭耐用品从今年1月起就持续回落,是下滑最为明显的一类。此外,电脑及配件、电话等消费电子产品,摄影、运动器材等休闲用品也连续两月增速下滑。

3

我国出口后续或回落

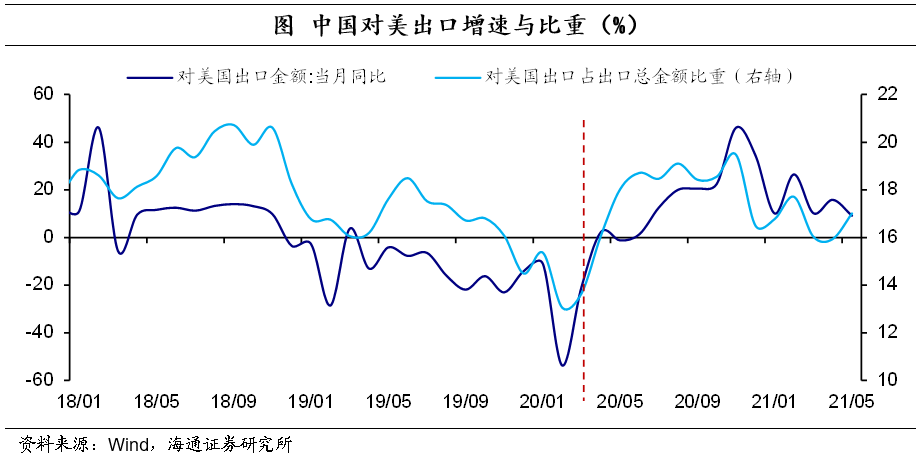

美国需求拉动中国出口。在大放水下,美国居民收入的高增长和财富的增值,使得美国居民消费能力大增。不过,由于短期内美国生产端也受到了疫情的影响,面对强劲的商品消费需求,只能大量从海外进口,而这明显拉升了中国的出口。例如,美国进口中的中国份额一度回到中美贸易摩擦之前的水平。

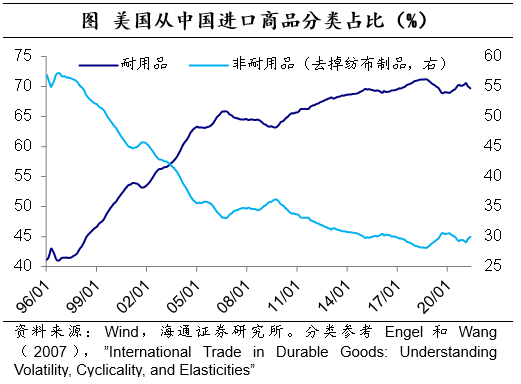

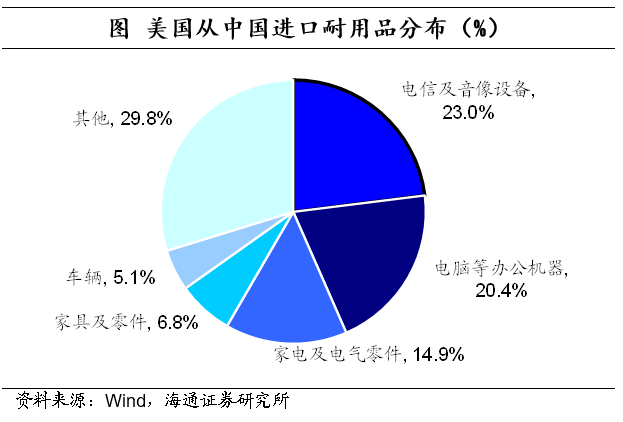

6成以上进口品为耐用品。从结构来看,美国从中国进口非耐用品比例在不断走低,进口耐用品比例在不断走高,自2005年开始便超过60%。且疫情爆发后,美国自中国进口耐用品的比例再度回升,一度接近中美贸易摩擦之前的水平。具体来看,在耐用品中,音像设备、电脑、家电等出口比例相对较高,今年5月美国从中国进口这三类产品占耐用品进口金额的23.0%、20.4%和14.9%。

随着美国耐用品消费的见顶,美国需求的拉动力将大幅减弱。随着美国疫苗接种推进,疫情防控不断放开,美国居民消费将逐步从商品消费转向服务消费,而服务消费多为不可贸易品,美国消费需求对中国外需的拉动将大幅减弱。例如,中国对美出口已经连续4个月放缓,尤其是主要耐用品的出口增速均大幅放缓。

往前看,在全球需求改善,海外供应仍受压制的情况下,我国出口份额或暂稳而后降。随着美国货币刺激的减弱以及海外放开与生产修复,我国出口增速或从高位回落。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论