记者 |

编辑 | 牙韩翔

“恭喜弟弟。”万洪建给弟弟万宏伟发送了一条祝福信息。

8月13日,双汇集团母公司、猪肉食品龙头企业万洲国际发布公告称,万宏伟已获委任为万洲国际执行董事兼董事会副主席,自2021年8月12日生效。现年47岁的万宏伟为万隆次子。此外,万隆已辞任本公司行政总裁,将留任公司执行董事、董事会主席等职位。至此,“万隆、万洪建父子决裂”事件暂时有了一个结局。

发布公告之后,万洪建对贝壳财经表示:“我首先要恭喜弟弟,也会给他发一个祝福信息,同时提醒他以后在这个位置上的三个注意事项:不说话!不说话!不说话!”

同时,他也称自己不会回到万洲国际,目前在家中休息。他计划未来重新卖猪头肉,在香港开店,出售卤制猪头肉、肘子、红烧肉等,这是中式类产品的代表产品——是否大力发展中式产品也是他和父亲无法达成一致的地方之一。

8月7日,万洪建在接受第一财经专访时称,其与父亲万隆之间的矛盾集中在四个方面:反对双汇国际收购美国史密斯菲尔德(Smithfield);双汇集团的新产品发展方向的中式化;万洲国际十四五规划,部分主要指标不切合实际;万洲国际经营重心不应该重美轻中。此外他还向万隆以及万洲国际提出了5点建议。但万洲国际对此未作回应。

“这是一次正常的工作调整。”万隆也在发布公告后召开的中期业绩发布会上回应了这次变动,“我们万洲国际的CEO由郭丽军担任,我认为是合适的。万宏伟担任万洲国际董事会副主席也是合适的,他有着境外学习的经历,在企业也已经工作多年了。”

不过争执背后,双汇的发展困境也被放大。

万洲国际发布半年报的同时,8月12日,双汇发展(000895.SZ)也发布2021年上半年业绩报,其上半年实现营业总收入349亿元,同比下降4.0%,实现归属于母公司股东的净利润25.4亿元,同比下降16.6%。

双汇对此解释是,收入下降主要是受本期猪价、肉价下降较大的影响,利润下降主要原因是2020年冻品盈利基数较高、本期由于中外价差收窄进口肉盈利下降、员工及市场费用的投入增加等。

8月,万洪建曾向媒体指出,双汇业绩下滑的原因包括多方面,例如屠宰业务受压缩、冷鲜肉计划夭折,以及肉制品的创新机制受阻等。

屠宰、肉制品加工是双汇最主要的两大业务。

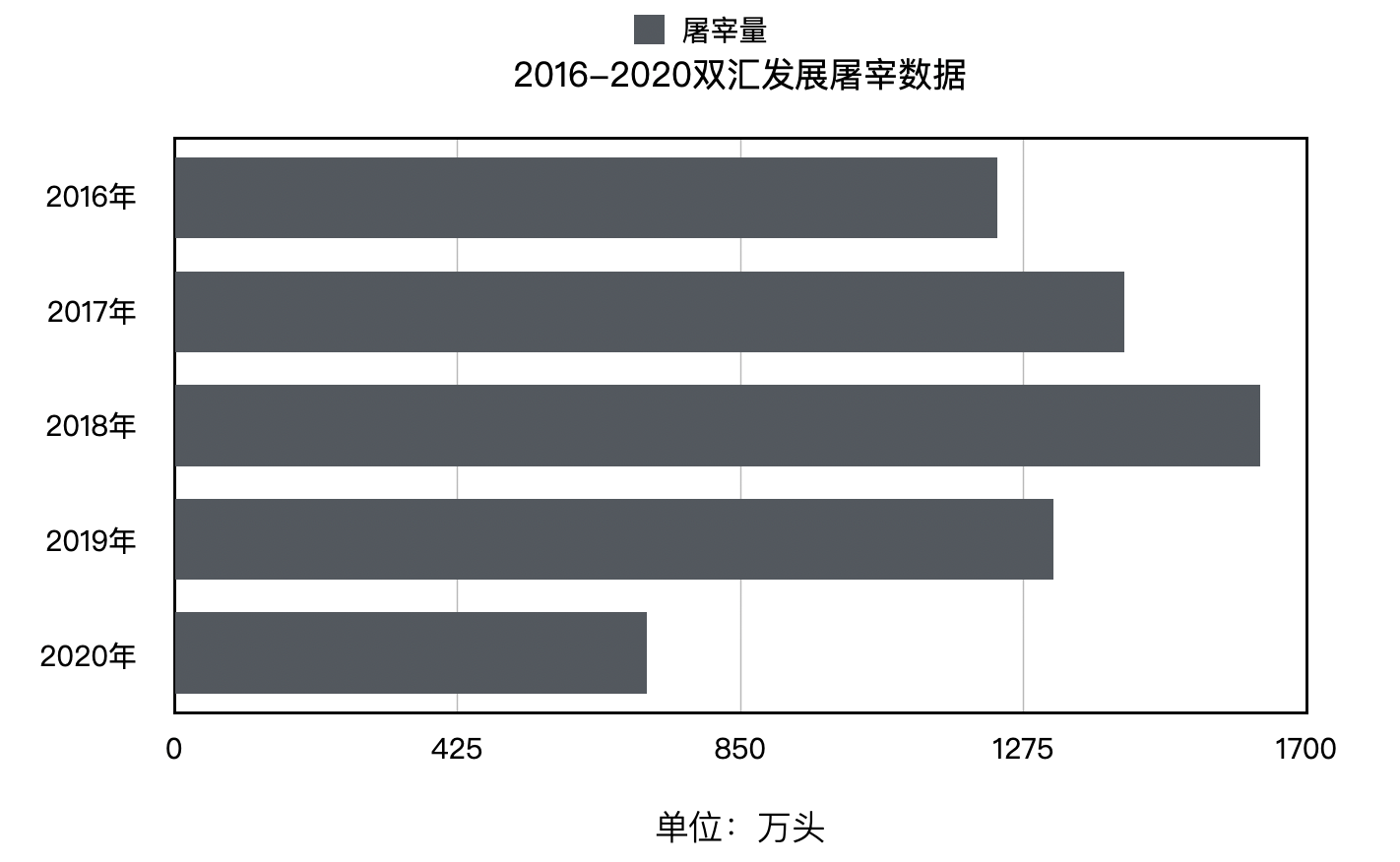

最近几年,国内猪价一路上扬,猪价触及历史最高点,双汇从美国大量进口冻肉,冻肉大量替代了冷鲜肉,双汇在国内的屠宰工厂、冷鲜肉销售网络饱受冲击。据万洪建披露的数据,双汇在国内的屠宰量由2015年的1230万头一路下滑,跌到2020年的710万头。

界面新闻查询双汇发展2016年至2020年的财报发现,双汇的屠宰数在2018年达到顶峰,双汇2020年财报中没有披露宰杀生猪的头数。如果按万洪建提供的710万头计算,2020年的屠宰数位最近5年最低,甚至不足2018年的一半。

另外,2020年双汇生鲜产品生产量急剧下滑44.52%,双汇对此的解释是,报告期内受疫情及市场行情影响,生猪屠宰量较同期下降较多。

屠宰量下滑,被万洪建解读为收购美国史密斯菲尔德导致的后果。

2013年,万洲国际在美国买下全球最大猪肉供应商史密斯菲尔德。在他看来,该笔交易影响了双汇冷鲜肉的计划。“6年来,双汇屠宰业被迫让出了专属的双汇肉制品的内转市场,十五年前,万老板投入重金打造双汇冷鲜肉品牌,期望以差异化战略,在屠宰业杀出一条成功之路。”万洪建说。

“但是2013年完成收购史密斯公司以后,冷鲜肉战略悄悄被中美协同,实际是重美轻中的战略所取代,万老板昔日所津津乐道的冷鲜肉也形同半途夭折。”他说。

另一方面,双汇主打的冷鲜肉市场正在被挤压。

冷鲜肉在双汇产品中属于生鲜产品,与冷鲜肉相对的产品是白条肉和冷冻肉。通常情况下,生猪屠宰之后不经任何处理环节,成为热白条肉,经过二十四小时物理预冷等一系列生产工艺,形成冷鲜肉。白条肉放冷库长期低温冷冻,呈现为冻肉形态。

一名业内人士告诉界面新闻,双汇开创了中国肉类品牌,激活了中国冷鲜肉市场。可现实的情况是,白条肉和冻肉,都对冷鲜肉市场造成挤压。冷鲜肉目前的市场份额只有20%到25%,发展空间还很大。但冷鲜肉因生产工艺流程多、营养安全、价格相对高,在市场开发上不占优势。

界面新闻观察到,双汇冷鲜肉确实教育了相当一部分消费群体,不过在不同层级的城市表现存在差异。

王瑾夫妇是山西开设冷鲜肉门店近二十年的店主,其称,消费者从过去的价格敏感型到现在开始注重品质,另一方面,相较于普通肉摊,双汇冷鲜肉精细分割的做法受到年轻家庭消费者的青睐,尤其是疫情以来,双汇以品牌猪肉、可追溯等优势新增了约20%的新客数。

到了北京这样的一线城市,在品牌肉竞争激烈的市场中,双汇冷鲜肉的存在感似乎更弱了。双汇冷鲜肉在北京的很多门店开在水果连锁店果多美中,以店中店形态存在,另一部分门店则位于菜市场周边或者超市中。

界面新闻走访丰台区一家果多美店的双汇冷鲜肉专柜,其工作人员称,门店租金费用太高,如果只卖肉品,平效比较低,最好与其他生鲜结合,选择客流量大的果多美是一种策略。

据双汇冷鲜肉的一名员工透露,气调包装的冷鲜肉产品成本比出厂时就要高10%左右,同时产生30%左右的损耗,这特别适合线上平台。但像永辉、钱大妈之类的线下零售端,散装仍然很畅销。双汇冷鲜肉的优势在于,毛利在13%-17%,品质比超市的散装肉更好。

无论如何,基于目前生鲜线上化的成熟趋势,双汇冷鲜肉也开始考虑为美团买菜、叮咚买菜等电商平台提供气调包装的产品。但眼下,这一计划是否会因为损耗大、成本高而被否决不得而知。

此外,双汇另一个主要业务肉制品也存在创新乏力的问题。

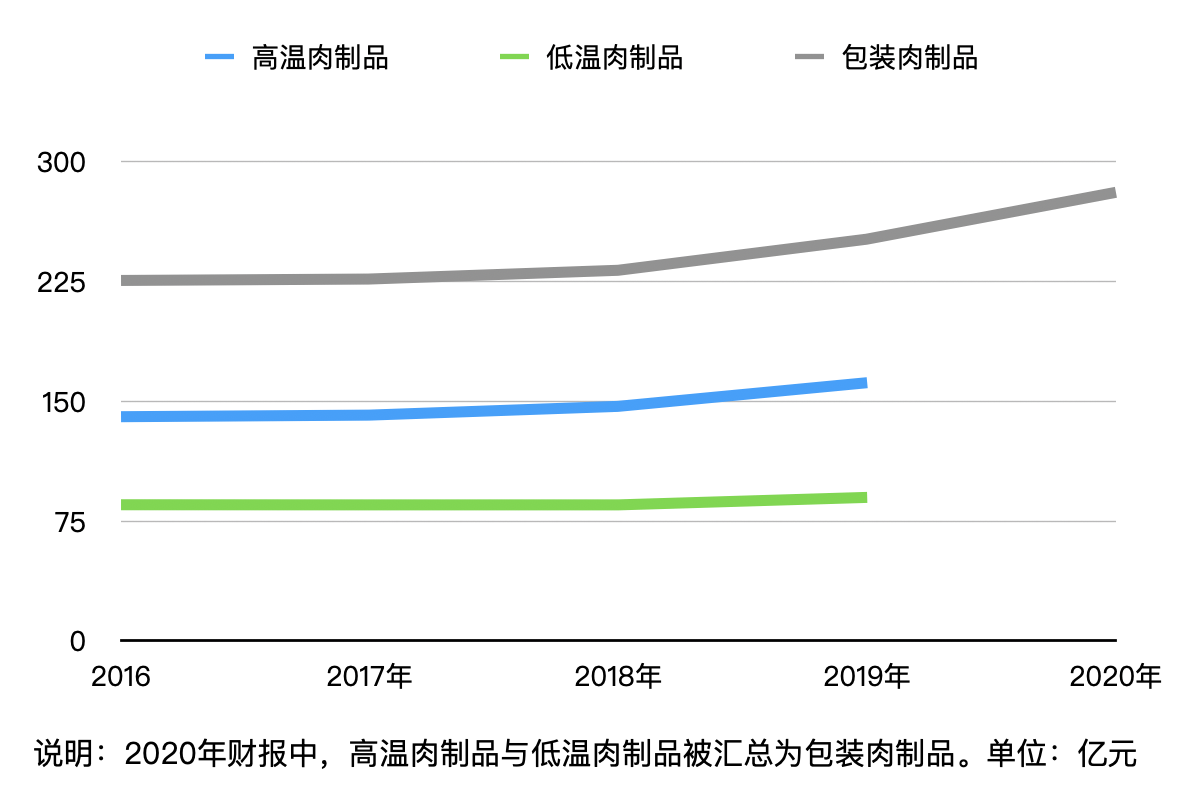

在2016-2019年间,双汇历年年报将肉制品按产品分为高温肉制品、低温肉制品、生鲜产品以及其他,到2020年,高温肉制品与低温肉制品合并为包装肉制品。从毛利角度看,以2019年数据为参考,高温、低温、生鲜依次在30%、26%、9%左右。从双汇肉制品增长趋势看,其中高温肉制品增幅高于低温肉制品。

显然,包装肉制品的毛利远高于生鲜产品,而包装肉制品在总营收中占比在42%,如能通过创新提升包装肉制品的营收和市场份额,对于双汇而言一定是提升利润的途径之一。

双汇的肉制品,目前以“双汇”和“Smithfiled”这两个品牌为主。双汇在财报中提及,近几年公司不断加强新产品研发与推广,持续进行肉制品产品结构调整,迎合消费升级新趋势,并推出了“辣吗?辣”和“火炫风”系列新产品。

界面新闻走访超市注意到,双汇的竞争对手除了此前的金锣、荷尔美等传统公司外,王家渡午餐肉、凤祥食品的优形鸡胸肉都正在成为双汇货架有影响力的对手。

不难看出,优形鸡胸针产品以健康、低卡路里的标签吸引了颇多消费者。最近,双汇也推出了主打低卡的新品“轻咔能靓”,还与洛神水赋做了联名,广告宣传语为“轻舞飞扬,靓如洛神”。

双汇研发新品的问题在于,新品容易被快速放弃。

据元气资本调研报道,每年双汇研发的新品多达150种以上,但新产品销量占肉制品总销量的比例提升仅有1.1个百分点(2020年),第二年几乎95%的新品都会被撤换,而核心产品王中王销量增幅超过10%。这意味着双汇仍然过度依赖核心产品。

此外,餐饮渠道是双汇发力的另个终端。今年6月,双汇发展在投资者调研记录中称,2021年初公司成立餐饮事业部,组建了专业团队,专业化运作餐饮渠道,专注推广预制切割、腌制调理、火锅食材、酱卤熟食等餐饮食材产品。目前公司已推出藤椒鸡肉、红烧肉、土豆牛肉等筷乐星厨系列速食菜,以及咖喱鸡肉、台式卤肉、鱼香肉丝等自热米饭系列。

去年4月,双汇子公司双汇餐饮投资管理有限公司曾打算与香港餐饮上市公司尝•高美集团(HK:08371)成立合资公司,双汇餐饮负责将大部分食品配料供应给后者开设的餐厅。不过目前双方尚未披露合资公司的最新消息。

眼下,新的高层到位之后,他们不仅要处理这场闹剧之后对于公司内部管理所带来的影响,此外,还要快速找到一个立竿见影的方向去让双汇冷鲜肉和肉制品业务突显足够的竞争力。

评论