文|新眸 心怡

编辑|栖木

新品留存周期短,已经成为肯德基难以逃避的魔咒。

留心的人会发现,肯德基几乎每个月都会推出1-3款新品,限时限量售卖,不到一个月便迅速下架,这些新品大多不放过任何热门食材和热门节日,销售热点从抹茶、藤椒、咸蛋黄延伸到端午、中秋、万圣节。

据新眸不完全统计,一年40-50种新品上市的肯德基,近些年出新的品类,已经从主食、甜品、小吃、饮料延伸到夜宵、速食、快煮预包装产品。其中,既有全新产品的出现,也有旧元素新组合的创新。

在新消费时代,各类快餐、速食品牌层出不穷,为了保证市场地位,肯德基在“KAIFENGCAI”系列推出后,出新频率正肉眼可见地加速。以去年开封菜系列产品为例,首季上新就包括鸡胸肉、鸡汤、鸡肉螺蛳粉、炒饭等品类。

作为洋品牌本土化的成功案例,肯德基吃到了国内消费升级的红利,店面也遍及各大城市,根据肯德基母公司百胜中国最新公布的数据显示,截至今年6月,肯德基在中国已经拥有 7609家门店。问题是,随着主要消费者年龄结构的改变,炸鸡和汉堡也难以“一招鲜吃遍天”,于此之下,这种高频出新策略能否“挽救”肯德基,便成为一个值得讨论的话题。

肯德基着急了

肯德基产品是有策略设定的,一般而言,肯德基产品分为短线和长线两种。

短线产品目标为引流,有话题、够新奇,但利润结构并不算好。比如墨西哥鸡肉卷、法风烧饼和小鲜肉粽子等,因而,它们即使卖得好,也不会被长久保留,只是用来吸引消费者进店的;长线产品是肯德基利润的基石,比如香辣鸡腿堡、奥尔良鸡翅、薯条和老北京鸡肉卷等,这些产品在利和销量都比较不错。

随着Z时代的崛起,消费变得多元化,肯德基原有的这种设定,也被打破。

新眸观察到,今年1月中旬-2月初,肯德基曾每两天推出一款新春产品,包括主食、饮料、小吃、甜品,紧接着,肯德基在3月推出了麻辣香锅堡、芒果冰激凌,在4月推出樱花玛奇朵、盲盒翅、白桃雪芭,在5月推出汁汁厚牛堡、爱心鸡块。

业内人士告诉新眸,“肯德基产品从研发到上市,一般遵循以下过程:提出需求→供应商研发小样→肯德基市场部反馈→供应商调整→肯德基产品委员会投票→供应商开始量产→配送运输到门店。”

1987年,肯德基刚涉足中国市场,一度专注于提供最正宗的美式快餐,但随着竞品麦当劳入场,肯德基选择在2002年,做出第一次差异化策略,即本土化:2002年,早餐粥上线,首款米饭产品,寒稻香蘑饭上市;2003年,老北京鸡肉卷上市;2008年,安心油条和川味嫩牛五方上市;2009年,法风烧饼上市;2010年,豆浆、米饭上市;2014年,肯德基宣布全部4600家门店启用新菜单,推出15款新品,品类增加到66种。

从外部市场来看,快速的出新模式,或许是摆脱竞争对手的无奈之举。本土化策略,用现在的眼光来看并不稀奇,但在二十世纪初,肯德基绝对是这一策略的先行者,也正是靠着先发优势和本土化策略,在全球市场节节败退的肯德基,得以在中国市场力压麦当劳,并将优势一直延续到今天。

因此,肯德基产品的疯狂出新,本质上是横向产品的差异化策略,新品策略,则是肯德基二十年前就屡试不爽的一套逻辑。

华莱士的暗袭

真正打败肯德基的,或许不是麦当劳,而是华莱士。

根据相关数据显示,截至今年6月,在成立二十年的时间内,华莱士的门店数量已经超过1.8万家,超过了肯德基和麦当劳的全国门店数量总和,成为了中国市场的“本土快餐之王”。华莱士花了二十年时间,成功树立了低价肯德基的品牌印象,这主要源于对肯德基的对标,这种策略帮助华莱士省下了市场调研和新品研制成本。

肯德基曾靠下沉市场打败麦当劳,而华莱士也以同样的方法占领市场。无论是入驻二级路段和社区的选址策略,还是以“门店众筹、员工合伙、直营管理”为核心的“合作连锁模式”,这类近乎极限的成本压缩,一定程度上忽略了管理和品控,却成为了华莱士飞速扩张的核心优势。

正因如此,肯德基快速出新的策略成为必要。

其一,产品结构单一、新品研发能力差,让华莱士等很难为消费者提供附加价值,只能在对标道路上匍匐;其二,受到实际规模的制约,让华莱士等在模仿肯德基中央厨房和物流配送等手段上缺乏成本优势,毕竟,短期出新意味着采购和配送成本的上升,也失去了因购买数量而赢得的价格优势,对这类中小企业来说,得不偿失;其三,合作连锁模式成本低,扩张快,但也导致了管理难,掌控力不足的问题;其四,肯德基每一次出新都意味着大量的营销宣传成本,力求爆品出圈。

由此可见,肯德基或许意图通过快速迭代的新品,与低价西式快餐拉开差距,摆脱模仿困境。但回归企业自身来看,肯德基快速出新谋求销量短期增长,与母公司“一拖六”以求盈利存活脱不开关系。

2015年,百胜中国从百胜集团中拆分出来,旗下品牌除了肯德基之外,还有必胜客和塔可贝尔。与此同时,百胜中国还独家拥有小肥羊、东方既白、黄记煌和COFFii & JOY连锁餐饮品牌。

从以上品牌的表现来看,百胜中国早期的谋划是践行多元化布局,但显然不太顺利。

曾经与肯德基互为支柱的必胜客,其在美国最大经销商NPC国际受疫情影响宣布破产重组,旗下300家美国必胜客宣布永久关店;2005年,百胜创办的中式快餐品牌东方既白,立志做中国的肯德基,但多年业绩平平,至今仅有十余家,小肥羊自收购后市场规模就不断萎缩,已从从巅峰时期的700多家,减少至260多家。

截止今年6月,肯德基母公司百胜中国门店总数已达11023家,而肯德基占比七成,其35.66亿美元的营收占母公司总营收的71.2%,“一拖六”现象明显。或许正因如此,百胜中国以上市谋求复兴的愿景不被投资者看好,其股价在去年开盘后一度破发。

内忧外患之下,肯德基的新品策略有了些迫不得已的意味。

出新策略,能走多远?

如果说本土化是肯德基新品策略的结果,那么频繁出新的策略,则是肯德基独属的产品模式。

上文提到,以华莱士为代表的的中小企业受成本限制难以走这条路,而同为行业龙头的麦当劳在中国市场至今没有对自身产品进行很大的变革,而采取统一化的标准,并不是市场洞察不敏锐,而是两者发展方向不同。

肯德基深耕中国市场,一方面,是由于母公司百胜中国多元化布局受挫,未来经营需要肯德基继续支撑;另一方面,是肯德基多年来通过本土化战略,在中国市场已经建立优势。反观麦当劳,发展重心主要放在全球布局,中国市场只是全球战略的一部分,标准化的产品模式能够迎合公司的全球市场扩张战略,也导致麦当劳对新品研发并不热衷。

这也解释了为什么麦当劳直到2013年才开始尝试售卖中式餐品,晚了肯德基近十年。

立足于不同的发展重心,两者的产品策略孰优孰劣并不好说。但近几年,肯德基和麦当劳迎来了相似的产品转型逻辑——年轻化。值得注意的是,不同于老式品牌的由传统向年轻迈进,麦、肯两家的年轻化做的是从幼龄向年轻发展。

曾经做儿童套餐和中高端餐厅起家的麦肯正在逐渐失去市场份额,儿童不再以在麦肯举办生日会为荣,家长也不再允许孩子摄入过多的高热量食品,因此快餐的核心诉求正在逐渐回归本质——快,这一点,从半成品料理包和预制菜的兴起中可见一斑。

在麦当劳和肯德基的多年扩张下,一、二线门店数量已经趋于饱和,今年8月,肯德基所试水的小镇模式餐厅,在三、四线难以与乡村基、老乡鸡抗衡,下沉市场,对麦肯已经失去效用。因此,追求上餐速度快和食物质量稳定的年轻白领和学生群体正在成为两家企业的主要市场,如何挽回这部分群体,肯德基的答卷是疯狂出新。

事实上,自2018年起,肯德基就全力推进年轻化。

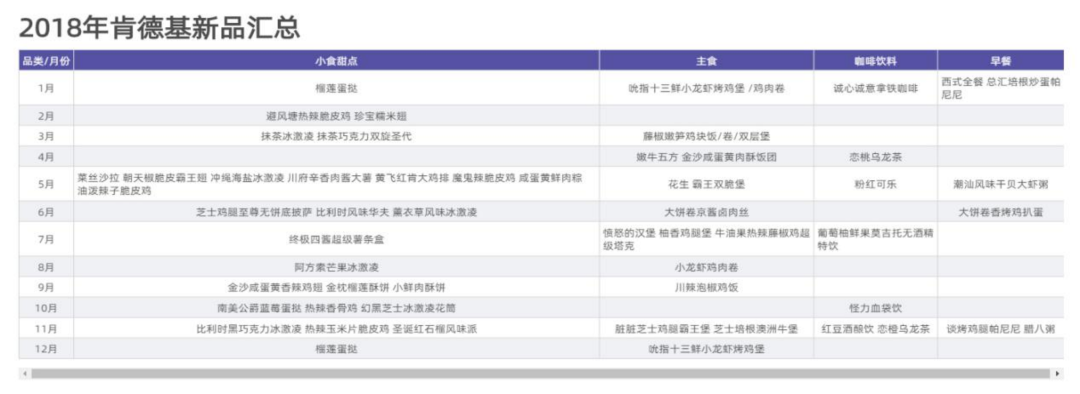

需要注意的是,这一年也正是肯德基出新频率大幅上升的一年。仅一年时间,肯德基就推出了20款主食、28款小吃、7种饮料。自此之后,肯德基每年的新品数量都在40-50种。不过,与过去力求长期盈利的新品不同,近年的肯德基新品目的是加速家庭餐厅向转变成人餐厅的转变,以短期增长和吸引流量为目的。

肯德基疯狂出新,想要避免的,是被年轻消费群体抛弃遗忘。但靠新品拉动流量,需要的是成本的投入和市场的洞察,并且炸鸡、快餐、高热量已经成为肯德基的固定标签,高频出新能否有效,仍然是个未知数。

评论