文|全球财说 赵长进

8月9日,欣旺达(300207. SZ)披露2021年半年度报告,这也是电池行业的首份中报。

在各业务板块中,除了手机数码类和笔记本电池增长外,公司表示动力电池在销售表现上持续取得了重大突破。但值得注意的是,动力电池业务的毛利率正在持续下滑。

净利增长超百倍背后,非经常性损益剧增

资料显示,欣旺达1997年在深圳创立,2011年登陆深交所,是创业板第一家以“锂电池模组整体研发、制造及销售”的上市企业。

目前,欣旺达拥有3C消费类电池、智能硬件、电动汽车电池、储能系统与能源互联网、智能制造与工业互联网、第三方检测服务等六大产业群,并成为锂离子电池领域的领军企业。

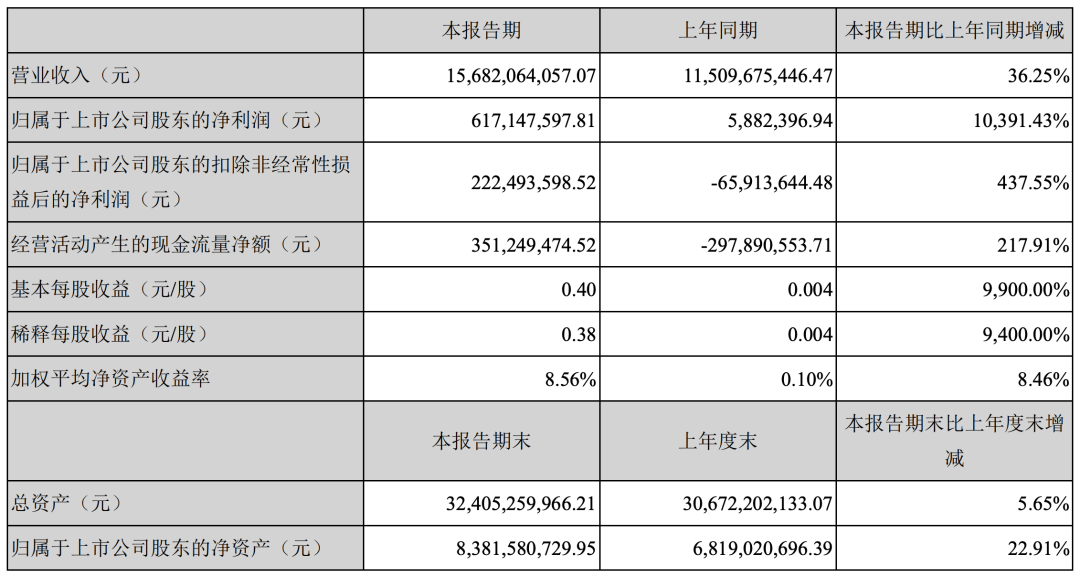

中报显示,公司2021年上半年实现营业收入156.82亿元,同比增长36.25%;归母净利润6.17亿元,同比增长10391.43%;扣非净利润2.22亿元,基本每股收益0.4元。

2021年一季度,欣旺达实现归母净利润为1.28亿元,以此测算,二季度盈利4.89亿元,环比增长2.82倍。

图片来源:欣旺达2021年半年报

对于上半年净利润增逾100倍的原因,有券商研究员分析称,一是2020年的基数低,2020年同期净利润只有588万元;二是今年非经常性损益增加了3.95亿元的利润,非流动资产处置收益、政府补助、投资收益构成分别为公司实现收益2.25亿元、1.21亿元及0.55亿元,扣除非经常性损益后,同比增长4.38倍。

这一情况并非偶然。2018年-2020年,欣旺达归母净利润分别为7.01亿元、7.51亿元、8.02亿元,扣非净利润分别为6.15亿元、5.25亿元、2.62亿元。

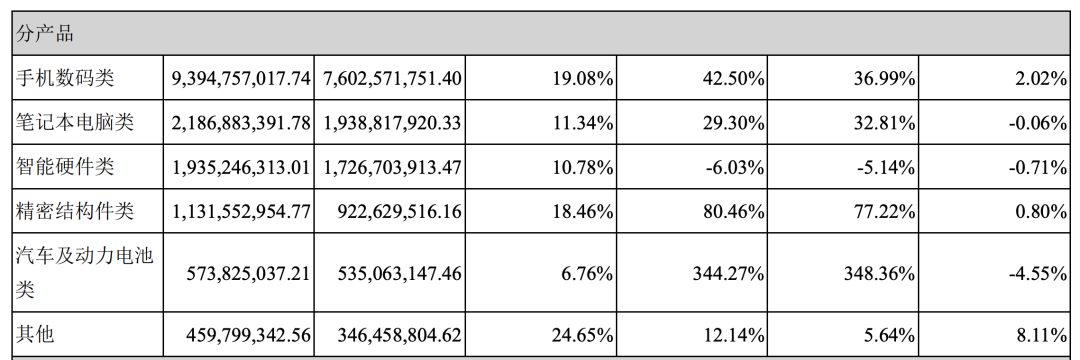

分产品看,手机数码类锂离子电池模组业务持续增长,实现收入93.95亿元,同比增长42.5%。公司目前是苹果、华为、OPPO、小米、vivo 等品牌的主要供应商之一。

公司表示,上半年与国际化大客户合作广度与深度进一步加强,形成稳定的大客户群体,同时设计应用于5G手机方案的新产品于多款品牌旗舰手机,提高单位产品附加值。

笔记本电脑电池业务收入上半年实现21.87亿元,同比增长了29.3%。公司表示,笔记本电脑锂电池要成为未来3-5年消费类电池领域重要的业务增长点。

由于部分产品业务调整,智能硬件业务收入实现19.35亿元,同比下降6.03%。目前,公司消费电芯的产能规模持续增加,子公司浙江锂威一期厂房已投入使用,并将于第三季度开始正式量产。

储能业务方面,上半年总装机量超554MWh,电力储能、数据中心和通信电源、家庭储能业务增长。

动力电池业务尚难言利好,资产负债率持续高位

中报显示,欣旺达上半年毛利率为16.64%,同比增加1.76%,但是笔记本电脑类、智能硬件类及动力电池类产品的毛利率均有所下降,其中,汽车及动力电池类的毛利率下滑最为明显,同比下降4.55%。

图片来源:欣旺达2021年半年报

公司汽车及动力电池类营业收入5.74亿元,同比增加344.27%,占营收比重3.66%,毛利率6.76%。公司表示,动力电池在销售表现上持续取得了重大突破,发展势头良好,上半年新增15款车型进入公告目录。

中汽协数据显示,上半年中国新能源汽车产销分别为121.5万辆和120.6万辆,均同比增长约2倍。预计全年中国新能源汽车销量达到240万辆,全球新能源汽车销量有望突破550万辆。

欣旺达于2008年开始正式布局电动汽车电池业务,以电动汽车电池系统为产品核心,已建立合作关系的车企包括雷诺、日产、易捷特、吉利、东风、广汽、上汽通用五菱、小鹏等。

但此前三年,欣旺达的动力电池毛利率连续下滑。

2018年-2020年,公司动力电池业务营收分别为9.88亿元、8.49亿元、4.38亿元,同期毛利率分别为13.44%、11.31%、-14.85%,毛利率同比分别下滑8.87%、2.13%、26.16%。

不过源于对新能源汽车领域的看好,欣旺达仍在加大投入,近来动作频频。

7月28日,欣旺达公告称,全资子公司拟与吉利汽车集团、浙江吉润汽车共同投资设立合资公司,目的在于供给浙江吉润、吉利集团及其关联方HEV(混合动力汽车)电池。

8月9日,欣旺达再度公告称,子公司欣旺达电动汽车电池与南昌经济技术开发区管委会投资建设的南昌动力电池生产基地项目获董事会通过。项目计划分四期,总投入约200亿元,包括动力电池电芯、电池模组、电池PACK、电池系统等。双方成立南昌欣旺达新能源,欣旺达电动汽车电池出资4.8亿元,持股99.01%。

但是,欣旺达的资产负债率一直居高不下,截至6月末其资产负债率为73.15%。货币资金为32.45亿元,但短期借款为51.66亿元、一年内到期非流动负债为13.29亿元、长期借款为23.24亿元、应付债券为11.30亿元。

由此来看,欣旺达的偿债压力很大,在持续高负债率的情况下,仍计划大举投入动力电池业务,对于之后的发展恐持保留态度。

不过,2021年7月,欣旺达公告《2021年度向特定对象发行股票募集说明书(申报稿)》,公司拟募资不超过39.37亿元,其中的10亿元将用于补充流动资金,其余资金则用于消费类电子等产品的扩产。

或许正因如此,资本市场对欣旺达的看法也不尽相同。

截至2021年6月末,共有88家基金持有欣旺达。其中,景顺长城旗下多只基金持有,占比较高,景顺长城核心招景、景顺长城新能源产业股、景顺长城成长龙头更是在前十大流通股东之列。但是兴全基金旗下兴全和泰、兴全轻资产投资在一季末减持的基础上均继续减持。

股价方面,欣旺达于4月初开启一波上涨行情,截至8月19日收盘,公司股价报收于41.29元,较年初30.71元上涨34.76%,最新总市值671.6亿元。

评论