文丨张启迪(金融学博士,高级经济师,CFA,中央财经大学国际金融研究中心客座研究员,中国金融四十人论坛青年学者。电子邮箱:zhangqidi1@126.com。)

一、一般贷款与个人住房贷款利差创历史新高

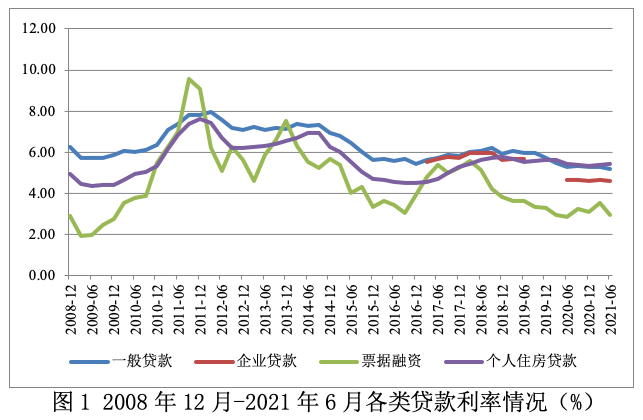

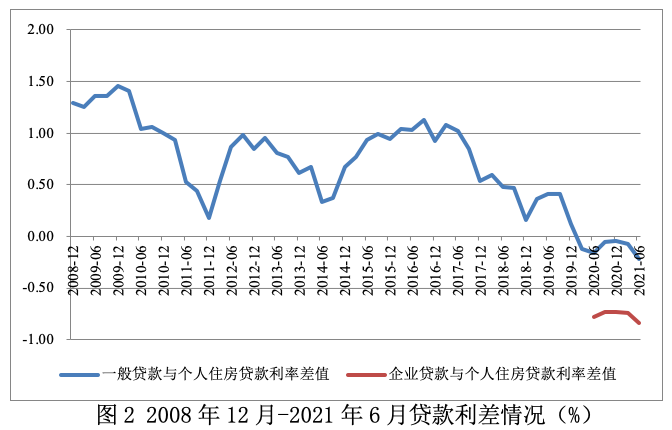

2018年第四季度以来,为了对冲经济下行压力,进一步支持实体经济,人民币一般贷款利率持续下降,已经由2018年9月末的6.19%下降至2021年6月末的5.2%,企业贷款利率也降至2021年二季度的4.58%这一历史较低水平(见图1)。然而值得注意的是,个人住房贷款利率反而出现上行,与一般贷款和企业贷款的利差也开始逐渐拉大。从理论上来说,企业贷款高于房贷利率符合风险定价原则。因为个人住房贷款是银行的优质资产,违约率极低,而企业贷款违约率高于个人住房贷款。然而,当前企业贷款利率反而大幅低于个人住房贷款利率。2021年第二季度,企业贷款与个人住房贷款的利差低至-0.84个百分点(见图2)。

由于人民银行自2020年第二季度才开始单独公布企业贷款利率,我们无从观察个人住房贷款与企业贷款利差的连续变化,可以使用一般贷款与个人住房贷款利差作为近似替代。一般贷款中除了包含企业贷款以外,还包括居民消费贷款、经营贷款以及机关团体贷款等。历史数据显示,一般贷款与个人住房贷款利差的均值水平在0.69个百分点左右。然而,自2017年第四季度以来,这一差值就开始低于0.69,2021年第二季度为-0.22,为有数据记录以来最低值(见图2)。这显然不是市场化定价所致,而是对房地产监管政策持续升级的结果。据新闻报道,当前全国各地首套房利率普遍在6%左右,二套房的利率更高,最高已达7%。

二、依靠提升房贷利率抑制房地产市场难以起到效果

(一)房贷利率与居民杠杆率之间并无相关性

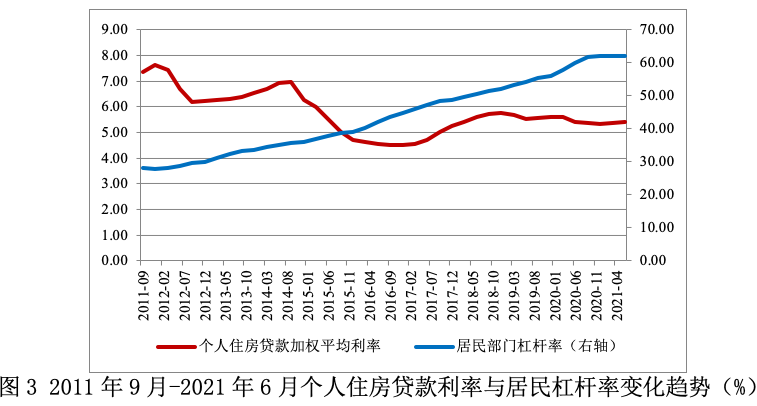

从发达经济体经验来看,房价与利率相关性相对较强,主要是因为发达经济体首付比例低,所以利率的高低对于购房行为的影响较大。美国次贷危机之所以爆发,很大程度上就是因为零首付。在零首付情况下,能否负担得起房贷就几乎成了购买决策最主要的影响因素。然而,房贷利率在中国对购房行为的影响并不大。

从实际情况来看,对于多数人来说面临的主要问题是购房首付的问题,所以才出现了“六个钱包”买房现象。因此,对多数人来说,房贷利率高低在买房决策中并不是主要因素。图3是房贷利率与居民杠杆率走势图。居民杠杆率可以代表购房行为,居民杠杆率上升代表购房行为增多。从图3中可以看出,居民杠杆率与房贷利率几乎没有相关性,2012-2014年以及2017-2018年均出现了房贷利率持续上涨居民杠杆率亦持续上升的情况,这充分说明房贷利率与购房行为之间并没有相关性。

(二)房贷利率与房价之间亦无相关性

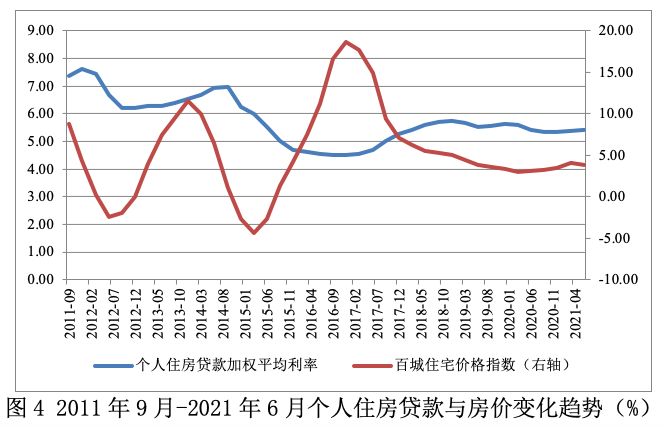

提高房贷利率本意是增加购房者成本,进而抑制房价上涨,然而从实际效果来看并不理想。图4是房贷利率与房价变化走势图。从图4可以看出,房贷利率与房价之间没有明显的相关性。房贷利率下行的阶段也存在房价下跌的时期,房贷利率上涨的阶段也存在房价上行的时期。因此,意图通过提高房贷利率抑制房价上行可能并不会有明显的效果。

(三)提高房贷利率难以抑制投机行为

从调控的角度来说,提高房贷利率一般是作为短期内抑制房价的手段,主要是为了打击投机行为。投机分子大都会使用较高的杠杆炒房,提高房贷利率可以增加投机分子的财务成本。然而,这一设想可能难以起到效果。主要是因为,投机者以投机目的购买房产,持有期限不会特别长,相比于房价可能升值的空间,不会在乎这一期间的房贷利率成本。因此,提高房贷利率不仅无助于打击投机行为,反而可能会伤及刚需人群。刚需人群持有房产期限最长,任何提高房贷利率的行为都会加大房贷压力。

三、房贷利率上升不利于内循环建设

(一)当前居民债务负担已经较重

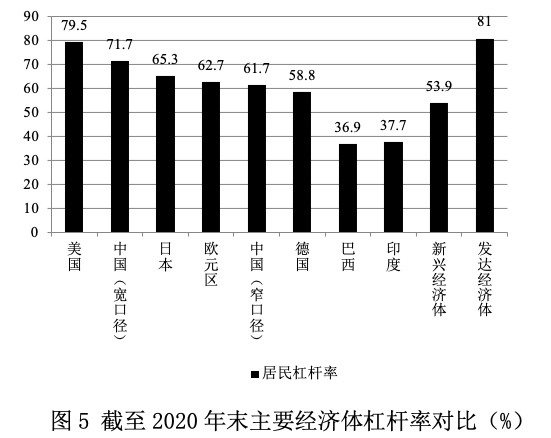

当前中国居民债务问题较为突出。横向比较来看,截至2020年末,中国居民杠杆率(窄口径,61.7%)已经超过主要新兴经济体巴西(36.9%)、印度(37.7%)等,并开始与发达经济体持平。发达经济体中美国居民杠杆率最高(79.5%),其次是日本(65.3%)、欧元区(62.7%)、德国(58.8%)。如果再加上住房公积金贷款,宽口径的中国居民杠杆率(71.7%)已经超过欧洲、日本,正在接近美国。中国居民杠杆率的问题不仅体现在绝对水平已经不低,而且上升速度较快。2015-2020年,中国居民杠杆率由39%上升至61.7%。上升幅度高达22.7个百分点。按照这一速度,预计未来两年内中国居民杠杆率可能将超过美国。

(二)房贷利率较高加剧消费疲弱问题

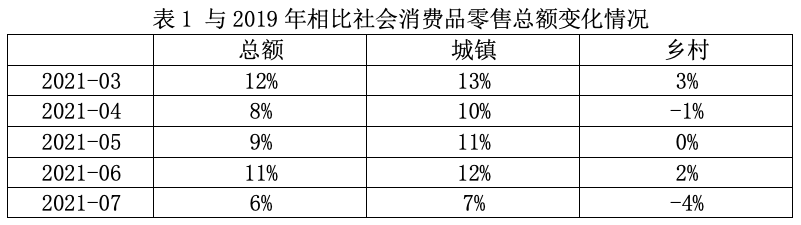

疫情爆发后,虽然中国经济在主要经济体中率先复苏,然而消费表现持续不尽如人意。Wind数据显示,2021年7月社会消费品零售总额为3.49万亿元,与2019年同期相比,名义值仅增长了6%。其中,城镇消费品零售总额为3.04万亿元,名义值同比增长7%,乡村消费品零售总额为4547亿元,名义值同比下降4%(见表1)。当前消费疲弱的主要原因之一是居民部门高杠杆。中产阶级是既居民消费的主要群体,同时也是举债最多的主体。由于中产阶级每月大量收入用于偿还房贷,生活支出压力较大,致使用于消费的收入占比不高。居民房贷利率较高侵蚀了居民个人可支配收入,对消费增长产生了较大不利影响,进而不利于国内大循环的建设。

数据来源:Wind资讯

四、政策建议

(一)降低房贷利率

前文分析表明,房贷利率既与购房行为没有相关性,也与房价没有相关性。因此,提高房贷利率并不能有效抑制投机行为,反而会误伤刚需人群,加重居民债务负担。鉴于当前房贷利率较高一定程度上导致居民债务过重,对消费产生了不利影响,未来在房地产调控中不应再将提高房贷利率作为抑制房地产市场的手段。对房地产的短期调控方面应该加强银行信贷资金的审查,避免经营性贷款资金流入房地产市场,对违反规定的银行要严厉处罚。同时,应该尽快落地实施房地产长效机制,以避免陷入“越调控越涨价”的循环。为了降低居民债务负担,应适当下调房贷利率,这样既可以减缓居民杠杆率上升速度,也有助于促进国内大循环建设。

(二)严查银行资金流向

相比于提高房贷利率,严查银行资金违规进入房市可能更为有效。事实上往往是银行对消费贷和经营贷资金审查不够严格,才造成了大量资金流入了房地产市场。从银行的角度来说,自身缺乏动力审查资金流向,因为流入房地产的贷款坏账率可能更低。目前仍有数目不详的消费贷和经营贷资金流入了房地产市场,一定程度上鼓励了投机行为。当前对于银行资金违规进入楼市的处罚依然较轻,银行并没有动力严查资金流入房地产的情况,甚至可能存在知而不报的现象。监管部门应该加强监管,对于违规银行应该加大处罚力度,切实督促银行加强政策落实,从源头堵住房地产投机的资金来源。

(三)增加房地产土地供给

过去30年中国房地产市场维持长期牛市与多种因素有关,土地供给不足是主要原因之一。尤其是大城市住宅土地供给不足问题较为突出,是造成高地价、高房价的主要原因。房价与居民收入的严重脱节使得维持房价难度越来越高,地方政府不得不依赖一些短期调控手段。然而,这些调控手段治标不治本。虽然在短期内有助于一定程度上控制房价,但是会加剧房地产市场内部的结构失衡。因此,过去依靠限制房地产土地供应影响房价的发展思路必须放弃。未来应该持续增加房地产土地供给,让房价回归合理水平。

(四)尽快推出房产税

长期以来中国房地产市场经历多轮暴涨,部分城市房地产市场泡沫化严重,与房产税制度的缺失密切相关。由于持有房地产机会成本较低,致使大量资金参与房地产投机活动,导致房地产价格每隔几年就会经历一轮暴涨。在现有房地产宏观调控政策中,房产税对于遏制投机活动最为有效。如果房产税能够落地,将有效提升投机成本,避免今后再度出现房价暴涨的情况。房产税推出时间越晚,积累的问题就会越突出,国内大循环建设面临的阻碍就越大。因此,只有推出房产税才能实现房地产市场长期健康发展。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

评论