文|阑夕

B站刚刚发布了相当亮眼的一份季报,以广告为核心的第二曲线,带动了B站整体营收同比增长72%,在复杂多变的监管形势下,B站依然保持了不错的增长。

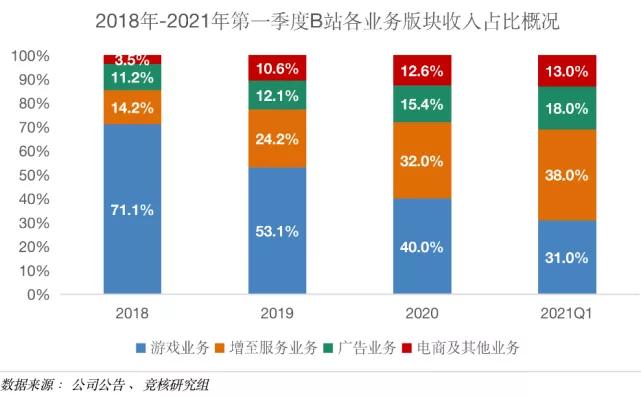

唯独游戏收入没怎么涨,已经过长的停留在单季度12亿人民币的流水上,陈睿将此归咎为供给侧的入口太窄,版号的发放不足,导致预期内的新游上线不断延后,B站的用户对于游戏的热情一直很高,只是能够及时满足新增需求的产品供应不上,这让B站有些焦虑。

于是,B站悄然提速了一个内部立项已久的战略转型计划:唯有自力更生,方能丰衣足食。

就像所有看完了游戏直播的用户都会有忍不住打开游戏自己也来一把的冲动,在代理商或是发行商的位置上坐得太久了的互联网公司,同样按捺不住亲自下场的欲望,而被喊了很多次想要「重回游戏舞台中央」的B站,也终于正式进入了自研手游这条赛道。

就在B站前些时候举办的游戏新品发布会上,总计十六款游戏新作悉数登台,其中有六款游戏都是由B站自主研发的,这也是B站有史以来第一次如此集中的展示开发能力,它所扮演的角色,也从代理商向开发商开始兼济。

对于B站——不,应该是所有带着游戏业务的中国互联网公司——而言,游戏收入的占比问题,都是一个颇为微妙的控制变量法。

从公司发展的趋势出发,游戏收入的占比应该是逐步降低的,因为这才意味着整体营收结构的多元化,不必过于依赖缺乏连续性的游戏商品,也让自己可以不受游戏公司这种定位的低估值影响。

但是另一方面,游戏业务本身又是一匹极其充沛的现金牛,加上市场大盘尚在逐年膨胀,若是游戏收入的增长曲线不够上扬,那么可能又意味着被挤掉了距离这碗肉汤最近的位置,并让投资者担忧造血能力不足。

很多时候,这种经营层面的拉锯,像极了「水多了加面,面多了加水」的朴素道理。

从B站上市以来,「太靠游戏业务带飞」和「何时能够找到下一款FGO」就是同一枚硬币的两面,揣在兜里也会烫手,而在独代和联运的模式之后,自研成为了B站的一块新跳板。

当然,这根本就不意外,或者说,大家终将变成腾讯的形状。

迄今为止,腾讯的那几款代理端游——「地下城与勇士」「穿越火线」——仍然贡献着相当不菲的流水,但在手游行业,「王者荣耀」与「和平精英」就都已经是自研作品了,把中国的网游公司拉出来全部扫一遍,便不难发现这种模式切换几乎是一种必然的历史演化路径。

独代游戏的本质实际上是选品策略,靠的是识货和拿货能力,真要抓到了爆款,就能实现名义层面的「躺赚」,无论是古早时期盛大孤注一掷成就「传奇」,还是能在B站上市时占到全公司营收七成以上的「Fate/Grand Order」,都是以一己之力改写了代理商的命运。

但是独代模式的掣肘也很明显,那就是奇迹总难被再次复制,爆款终有一日坐吃山空,而挣到手的钱如若不能及时的为投研转型提供支持,一旦前作的生命周期到底,后面的竞争力又上不来,公司的收入就会在一夜之间断崖式下跌。

不过其实B站的独代手游在「Fate/Grand Order」之后基本上还是以一年一个小现象级的频率问世,2018年的「碧蓝航线」、2019年的「重装战姬」、2020年的「公主连结Re:Dive」、2021年的「坎公骑冠剑」,都有过非常不俗的流水表现,因为B站早已吃透了二次元的市场,它也必然是集代理与发行于一体的那个最佳选择,只是「Fate/Grand Order」创下的十亿级别的年度流水,却始终是一个难以被超越的巅峰。

问题不在于代理不到好的游戏产品了,而是代理本身就是一个西西弗斯式的劳动过程,日复一日的寻找那块总是要被推上山去的巨石,对昨日的留恋永远大于对明日的憧憬。

克服周期的标志之一,就是首先要能够跨越周期。

托马斯·弗里德曼在写「世界是平的」这本畅销书时采访过中国某个沿海城市的市长——这已经是发生在近二十年前的事情了——后者对他说过这么一段话:

「市场经济的规则就是,如果某个地方拥有最丰富的人力资源和最廉价的劳动力,全世界的企业和商机都会到这里来。在制造业方面,中国人最初是雇员,为外国制造商打工,几年之后,我们学会了所有的生产流程,我们自己也开始办公司。软件行业也是一样。这就像盖大楼一样,今天,你们美国人是设计者和工程师,发展中国家只是泥瓦工,但是我希望有一天我们也成为建筑师。」

后来弗里德曼说,中国的官员的确看到了世界的变化,但是美国人未必看得到。

如果说是腾讯提供了从代理到自研的转型范本,那么米哈游则为B站演示了自研游戏的天花板究竟能有多高。

有关「原神」的争议的确很多,但是毋庸置疑的是,它所取得的商业成就,在中国手游行业是空前绝后的,而在二次元这么一个舶来品领域,中国的手游公司可能已经比日本还要更「纯正」了。

这并不是段子,有人在日本宅文化的大本营秋叶原拍了一圈户外广告,发现目见之处皆为中国手游的出海宣发,整个秋叶原都被「原神」「少女前线」「明日方舟」「碧蓝档案」的海报给占领了,这波反向输出,恐怕放在几年前都是难以想象的。

「原神」拒绝和应用商店这种传统渠道合作分账一度登上各大游戏媒体的头条,事实证明,这并未影响到「原神」的业绩和发展,只要内容过硬、能够出圈,即使用户在手机的应用商店里找到它,他也有足够的动力前去官网渠道直接下载,与其说是渠道遭到冷遇,不如说是话语权的旁落,改写了整套商业规则。

毕竟,好的游戏从来不缺玩家,反而是玩家永远在喊好的游戏不够多。

B站是「原神」的唯一一个渠道服,它理应有足够的数据支持上述结论,甚至是作为中国最大的视频社区,B站游戏分区的内容积累和偏好变化,也足以将「时代变了,大人」的判断甩在游戏部门的脸上。

品质,品质,还是品质。

手游行业把「品质化」挂在嘴边喊了很多年,颇有走夜路唱歌为自己壮胆的意思,只是知易行难,既然换皮和套壳也能赚得盆满钵满,又何苦下血本做研发呢。

这也是手游在泛游戏圈里从来都是位于鄙视链最末端的原因之一,市场太大,泥沙俱下,精品化战略或许能够带来流水与口碑双赢的产品,但是论及投入产出比,其效率还未必比得上一家闷声发大财的垃圾手游工厂。

风向的变化,来自几个方面:

包括极光和Quest Mobile在内的多家第三方数据方都统计出了一个前所未有的现象,就是中国的互联网用户在短视频里的消费时长已经超过了二十年来始终位居榜首的即时通讯,大家对于娱乐化内容的需求甚至压倒了高频率的社交聊天,这是一个破天荒的局面。

而在娱乐形式上,短视频和游戏都属于高刺激度的内容,二者相互争抢用户时间的竞争也在日益加剧,这直接体现到了游戏的买量和留存成本逐年上涨,性价比模式的回报公式变得不在管用,整个行业都在向着高投入高产出的方向转航。

与此同时,版号制度又缩窄了供给端,因为上架难度的提高,每年新增运营的游戏数量都在变少,这又倒逼开发商阵营里大浪淘沙,需要精心考虑拿去送审的游戏能否成功,以前那种无限试错的环境荡然无存。

用一句话来总结,就是低成本投机的好日子,结束了。

早在2017年,B站就有过试水自研游戏的经历,上线了一款TCG战棋手游「神代梦华谭」,考虑到TCG品类的偏门性,这场尝试的实验价值恐怕居多,也相当于为B站完成了一次演习。

随后,顺利上市的B站开始广泛投资国内的游戏开发商,从最开始的占股中小型独立公司,到今年已经把手伸到了心动和中手游这样的大公司上,B站交学费的迫切感很是强烈。

根据B站主管游戏业务的高级副总裁张峰的说法,B站是从19年开始搭建游戏中台,旗下组建了六个工作室,总共划拨了一千多个员工,覆盖了十多条赛道,其中就包括这个月亮相的这十六款新作。

至此,「B站没有自己的游戏」这一标签,不再成立,其游戏业务的结构也从「联运+独代」的双轮模式切换成了「自研+代理发行+联运」的三驾马车。

如果是B站游戏区或是Taptap评价区的常客,就不难对当代年轻人的话语权有所了解,他们确实已经厌倦了——甚至是说深恶痛绝也不为过——那些只为逼氪而生的游戏,这种集体情绪最终体现在用脚投票的结果上,转述一句隐晦的业内总结,就是「南方买量集团这几年几乎全军覆没。」

大快人心,曙光初现。

在被视为死水一潭的端游市场,「太吾绘卷」「戴森球计划」「鬼谷八荒」相继成为Steam上异军突起的国产单机游戏,而同为国产的网游新品「永劫无间」也在主流赛道迎来了一轮爆发,这当然不是从天而降的惊喜,而是厚积薄发的成果,没有玩家的支持、没有技术的沉淀、没有厂商的坚持,就不会有国产游戏的这场小阳春。

手游市场也收到了信号,至少在B站的新品列表里,可以看到并非是清一色的二次元品类,武侠水墨风格的「绝世好武功」、暗黑国风题材的「暖雪」、历史革命剧情的「隐藏真探」,都是不那么B站、却饱含文化激流的作品。

B站懂二次元,更懂年轻人口味的多样性,百花齐放,才有选择自由。

这也是自研的好处,游戏公司不再是一个销售方的角色,只为把一款成品包装推广出去,而是可以重新阅读市场底色,让游戏成为一代人的表达方式,也使中国的文创可以走向全球。

更重要的是,对于所有游戏公司而言,自研都是一条通向工业化的必经之路,所谓精品化游戏的标准,就是从核心玩法,到美术设计,从内容投送,再到数值策划,包括后续的宣发运营,都要能打得出去。

工业化的前置条件,是资本密集型的产业分工,没有任何游戏公司会否认自研的价值,只是仅仅知道和能够做到,属实是两个档次的能力。

这在很大程度上解释了为何中国游戏行业最近几年的并购行为突然激增,不是独立的小公司被贪婪的大公司哄骗吞并,而是作坊式的生产体制已经适应不了这个时代的要求,把游戏本体之外的事情交给金主去打理,反而可以保持专注和敏捷。

简而言之,就是能够让专业的人去做专业的事,最后还能天衣无缝的把各个零部件都衔接起来,组成一款机能完整的可量产商品。

B站甚至连一家画师约稿平台都找去入股了,因为这上面有数以万计自由职业的二次元画师,能够满足B站在研发游戏时外包美术资源的需求。

还是以「原神」为例,它所标榜的昂贵成本,是一亿美金级别的研发和每年两亿美金级别的持续投入,米哈游的创始人刘伟曾在中国游戏产业年会上展示公司做游戏的方法论:「每一个稳定内容都是有一条明确管线的,第一天开始干什么,到半年后生产完成如何验收,中间每个环节都有明确的进度和标准。」

纵是如此,「原神」的版本更新在重度玩家眼里仍然是偏慢的,「长草期无事可干」也是游戏的主要差评之一,从长远出发,玩家对于优质内容永不满足的胃口和厂商对于产品开发永远捉襟见肘的工业资源,将是游戏行业亘古不变的核心矛盾。

前段时间,巨人网络的CEO吴萌发了一封两万多字的内部信,以一家老资历游戏公司的视角,谈了很多反思和分析,其中有一个或许具有一定行业共识的观察,就是腾讯和网易这两大手游巨头,都吃了很长一段时间的老本了,无论「王者荣耀」「和平精英」,还是「阴阳师」「率土之滨」,至少都是三年前的产品,长盛不衰固然是本事,但是看着两家巨头停不下来的撒网式投资,也能够感受到那种扑面而来的焦虑和不安。

有人开玩笑说,莉莉丝、米哈游、鹰角网络、心动网络,上海的这些游戏新贵们跺一跺脚,就会在深圳和杭州的写字楼里引起一阵骚动。

接下来,B站——可能还要加上字节跳动——的入场只会让这副棋盘变得更加扑朔迷离,在商业的世界里,秩序带来的往往是僵局,混乱才能孕育出机会。

评论