记者 |

8月25日,复星医药(600196.SH,02196.HK)A股股价小幅高开。2021年以来,该公司股价涨近三成。

8月23日,该公司披露2021年半年度报告称,2021年上半年实现营业收入169.52亿元,同比增长20.85%;实现归属于上市公司股东净利润24.82亿元,同比增长44.77%;实现归属于上市公司股东的扣除非经常性损益的净利润15.7亿元,同比增长20.38%;经营活动产生的现金流量净额17.07亿元,同比增长16.79%;研发投入共计19.54亿元,同比增长15.69%;其中,研发费用15.62亿元,同比增加3.58亿元、增长29.73%。

二季度盈利环比大涨93%,毛利率却骤降

今年一季度,复星医药实现营收同比增37%至80.56亿元,实现归母净利润同比增46.78%至8.47亿元。据此估算,二季度,该公司单季度实现营收88.96亿元、归母净利润16.35亿元,同比增幅分别是9.19%、43.75%,环比一季度分别涨10.43%、93.03%。

浙商证券指出,复星医药二季度归母净利润高增长主要跟参股BioNTech(即辉瑞)后股价表现较好有关。据了解,2020年3月,复星医药以31.63美元/股的价格认购BioNTech增发的1580777股,认购金额约5000万美元;截至2021年6月30日,BNTX股价为223.88美元/股,报告期内增幅约174.6%;经估算,本报告期内公司持有的BNTX股票税前公允价值增加约22504万美元;截至8月20日,BNTX每股价格为348.68美元,复星医药持有的BNTX每股价格历史增幅已达约1002.37%。

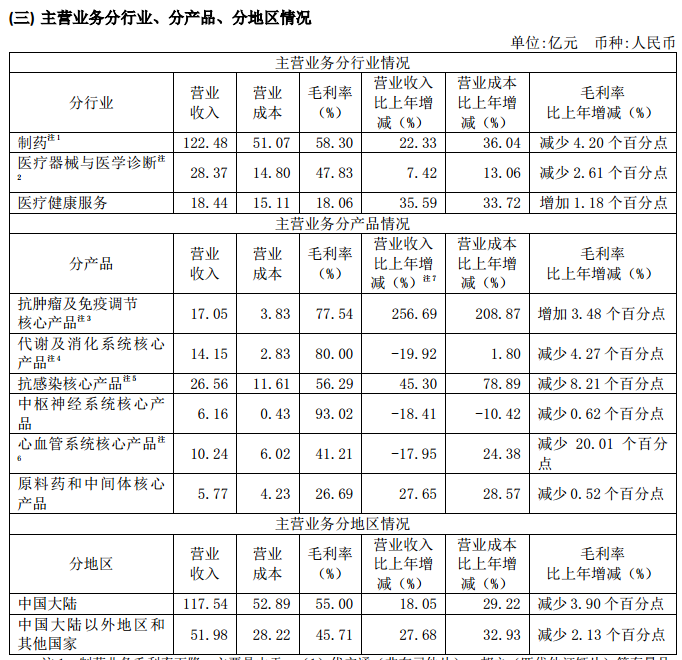

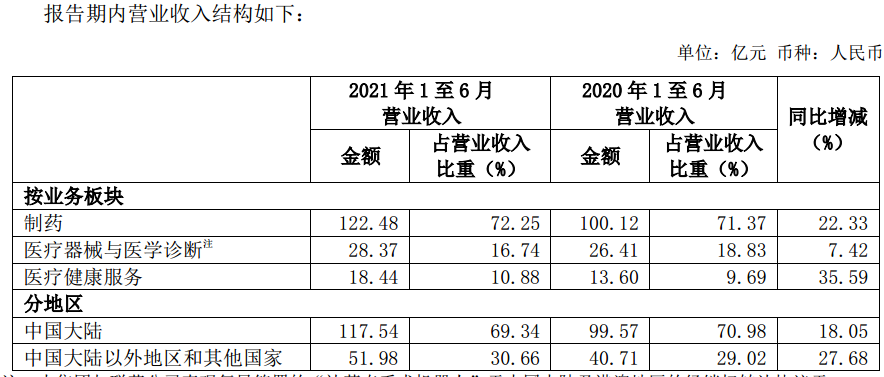

不过,需要看到的是,上半年,复星医药的制药、医疗器械与医学诊断这两大业务的毛利率分别较上年下滑4.2、2.6个百分点,分别是58.3%、47.83%;同时,其医疗健康服务业务则增加1.18个百分点至18.06%。

在具体产品上,该公司的心血管系统核心产品毛利率跌20.01个百分点至41.21%,主要原因是部分产品受主要原材料涨价影响,销售成本增加;同时,抗感染核心产品的毛利率较上年同期下降8.21个百分点至56.29%,主要原因是该治疗领域产品结构变化;而代谢及消化系统核心产品的毛利率较上年同期下降4.27个百分点,主要影响因素是优立通(非布司他片)于集采执行后销售单价下降。此外,复星医药的抗肿瘤及免疫调节核心产品的毛利率较上年同期提升3.48个百分点,主要原因是汉利康(利妥昔单抗注射液)、汉曲优(注射用曲妥珠单抗)及苏可欣(马来酸阿伐曲泊帕片)等新品销售放量。

对于上半年业绩表现,复星医药解释称,公司创新品上市带来的产品结构优化是主要驱动因素,近两年来汉利康、汉曲优、苏可欣、汉达远、奕凯达等多个品种获批上市并放量销售,创新产品推动业绩可持续增长;同时,公司整合效应逐步显现,提升运营效率。

至于2021年下半年,该公司提及,将推进包括mRNA新冠疫苗、奥匹卡朋(Opicapone)等新产品上市以及重点品种的销售上量,推进包括与开拓药业的产品战略合作等许可项目的进展,同时将有序推进GlandPharma产品在中国的进口注册,及部分产品在美国市场的销售拓展;由GlandPharma落实俄罗斯“SputnikV”疫苗于印度海得拉巴工厂的受托生产;持续加强WHO-PQ认证产品的市场推广力度;此外,公司计划在境外开展的临床试验项目将达到10余项,其中自主研发的FCN-159将进入国际多中心临床试验阶段。

创新药加速商业兑现,复必泰收入超5亿

公开资料显示,复星医药直接运营的业务包括制药、医疗器械与医学诊断、医疗健康服务,并通过参股国药控股涵盖到医药商业领域。截至报告期末,已拥有一支近6500人的商业化团队,其中包括创新药商业化团队约1500人、OTC及线上渠道新零售团队约1000人、非洲及欧美专业营销团队约1000人,及临床医学、市场准入、品牌推广等支持体系。

其中,今年上半年,复星医药制药业务实现营业收入122.48亿元,同比增长22.33%;实现分部业绩13.53亿元,同比增长21.24%;实现分部利润12.57亿元(不含BioNTech股票的公允价值变动收益),同比增长12.74%。报告期内,本集团制药业务研发投入17.77亿元,同比增长15.31%,制药业务研发投入占制药业务收入的14.51%;其中,研发费用为13.85亿元,同比增加3.26亿元、增长30.78%,占制药业务收入的11.31%。

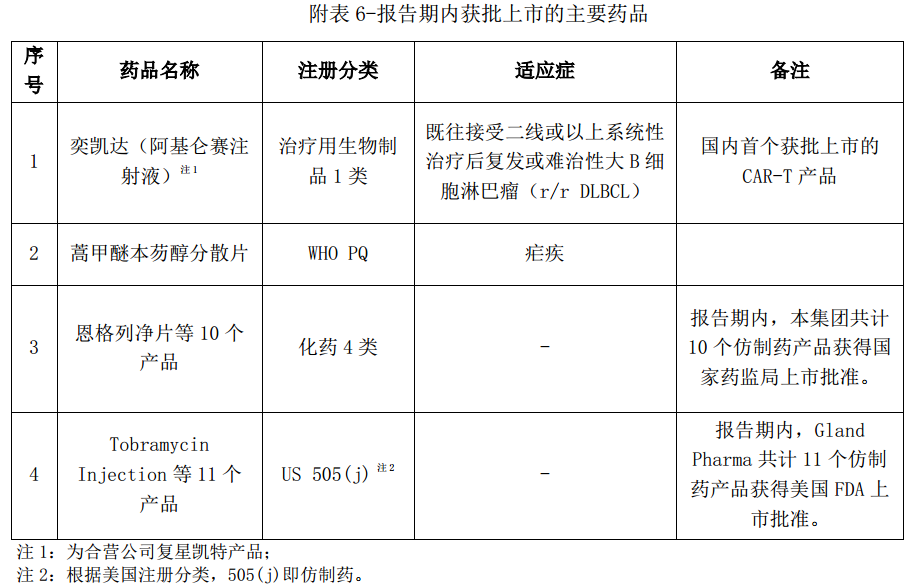

分析认为,创新药品种陆续进入收获期,成为复星医药成长主引擎。浙商证券最新研报认为,目前复星医药的创新药品种进入加速商业化兑现期,预计2021年至2023年会进入新一轮收获期,CAR-T、PD-1、mRNA疫苗、贝伐珠单抗、Opicapone胶囊、枸橼酸焦磷酸铁溶液等多个重磅有望陆续上市。

今年上半年,汉利康(利妥昔单抗注射液)销量大幅提升,上半年累计实现收入7.24亿元,同比增长223.21%;2020年下半年上市的汉曲优(注射用曲妥珠单抗)、苏可欣(马来酸阿伐曲泊帕片)上半年分别实现收入3.25亿元、2.06亿元。同时,受益于米卡芬净、依诺肝素钠注射液以及新产品上市的贡献,报告期内GlandPharma营业收入同比增长32.08%。

而备受市场关注的复必泰(mRNA新冠疫苗),上半年在港澳地区纳入政府接种计划,实现收入5亿余元,截至8月20日mRNA疫苗于中国香港及中国澳门分别累计接种431.4万剂、8.7万剂,2021年7月公司签订相关协议赠与台湾1500万剂mRNA新冠疫苗,界面新闻获悉,mRNA新冠疫苗BNT162b2于大陆正处于II期临床阶段,而复必泰海外品种(BNT162b2)于8月23日获FDA16岁及以上人群接种完全批准,柳叶刀2篇文献均发现不同技术路径疫苗混用可有效加强免疫反应。此外,2021年5月,复星医药产业与BioNTech就设立合资公司达成意向,以进一步落实mRNA新冠疫苗的本地化生产;根据约定,复星医药产业及BioNTech拟分别认缴合资公司注册资本的50%。今年3月底,复必泰曾遭遇危机,因BioNTech生产的mRNA新冠疫苗封盖有关瑕疵,港澳地区一度暂停接种。

截至报告期末,复星医药已有共计19个已通过或视为通过仿制药一致性评价的产品在五批药品集中带量采购(简称“集采”)招标中中选,其中存量品种非布司他及匹伐他汀于2020年参与第三批带量采购。复星医药称,对于纳入集采的存量品种,公司将发挥多渠道营销及精细化生产的优势,以价换量的同时强化集采产品的生命周期管理,同时积极推动增量产品通过集采路径快速切入市场,有效平滑现有产品带量采购的影响。

在医疗器械与医学诊断业务板块,复星医药上半年实现营业收入28.37亿元,同比增长7.42%;实现分部业绩4.34亿元,同比减少14.90%;分部利润4.54亿元,同比增长4.61%。界面新闻获悉,复星医药的医疗器械业务已初步构建形成医疗美容、呼吸健康、专业医疗为核心的三大业务分支;其中,在医疗美容领域,报告期内,复锐医疗科技(Sisram)实现营业收入1.25亿美元、净利润1736.10万美元。

另需关注的是,报告期内,复星医药的医疗健康服务业务实现营业收入18.44亿元,同比增长35.59%。该公司称,由于加大数字化和线上业务投入以及新开业医院的前期亏损等因素影响,报告期内分部业绩为-0.19亿元,同比减少0.50亿元,分部利润为-0.15亿元,同比减少0.17亿元。2021年上半年,复星医药旗下医疗服务运营管理主体“复星医疗”更名为“复星健康”。截至报告期末,包括佛山复星禅诚医院在内的5家医疗机构(含联营医院)和互联网医疗平台万邦云健康已获得共计6家互联网医院牌照。

今年8月2日,复星医药宣布,收到中国证监会出具的《关于核准上海复星医药(集团)股份有限公司非公开发行股票的批复》(证监许可[221]2501号)。定增方案显示,该公司拟非公开发行的A股股票为不超过128,144,927股,预计募资44.84亿元,主要用于创新药物临床、许可引进及产品上市相关准备(18.74亿元)、原料药及制剂集约化综合性基地(13.49亿元)及补充流动资金(12.6亿元);而最初,复星医药拟募资49.83亿元。

评论