文 | 独角金融 武丽娟

8月24日下午,兴业证券(601377.SH)配股计划出炉,这是年内第五家发布配股计划的A股券商。

配股公告显示,兴业证券计划募资不超过140亿元,在融资融券、投资银行等业务方面发力,其中募集资金的一半将用来发展融资融券业务。

1、140亿元配股预案出炉,为何大力加码两融业务?

此次配股计划,兴业证券拟按照每10股配售不超过3股的比例向全体股东配售,配售股份数量达20亿股。

对于此次再融资的原因,兴业证券称:“补充营运资金,全面提升公司的市场竞争力和抗风险能力。”

从募资具体用途来看,两融业务是投入重点,兴业证券本次募集资金中不超过70亿元拟用于发展融资融券业务,其次是不超过45亿元用于发展投资交易业务,还有不超过18亿元用于发展投行业务,不超过7亿元用于加大信息系统和合规风控投入。

为何半数配股募资用于发展两融业务?兴业证券公告中提到,在监管层扩容标的、优化转融券交易规则等政策推动下,两融业务受到高净值客户、产品户和专业机构投资者的青睐。

不过,二级市场上,兴业证券遭遇投资者“用脚投票”,8月25日开盘大跌近6%,随后持续下挫,临近午盘封死跌停,报收10.40元/股,一天市值蒸发77亿元,8月26日继续下挫,收盘下跌3.65%,总市值为671.01亿,两日共计蒸发超100亿元。

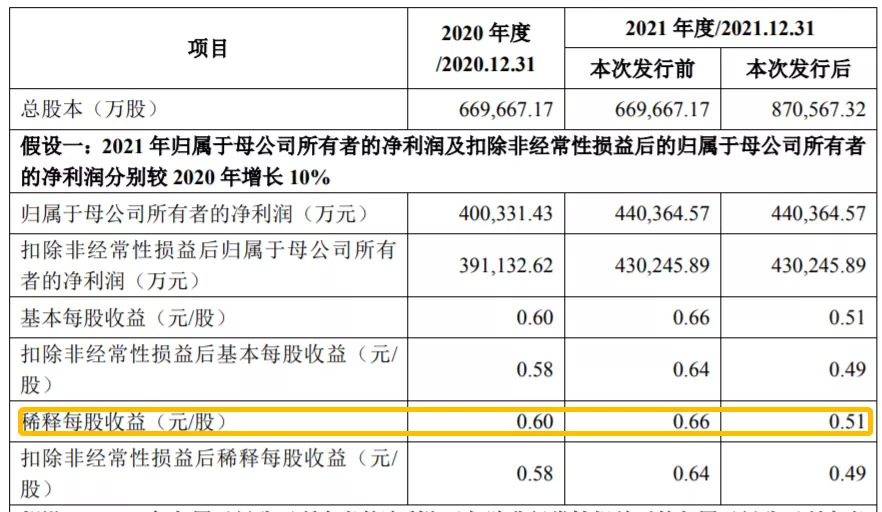

根据公告,假设兴业证券2021年归母净利润较2020年增长10%,按照配股募集资金总额140亿元计算,公司配股后2021年基本每股收益将摊薄至0.51元/股,摊薄前为0.66元/股。

从龙虎榜公布的兴业证券8月25日买卖数据来看,两机构合计卖出1.6亿元,北向资金出逃1.8亿元。征途投资高级合伙人王兆江表示,兴业证券此次配股价格为6.97元/股,较8月24日的收盘价11.55元/股折价39.65%,这个配股价格太低了,应该是机构投资者不愿意参与配股,所以卖出股票。对于机构来说,参与就要拿钱,不参与股价就会被摊薄。

事实上,券商的配股价格往往较当前市场价出现折价,从而引发市场负面情绪。券商龙头中信证券(600030.SH)今年3月份280亿元配股计划的平均发行价格分别较A股、H股折价52.99%、13.64%,当日中信证券大跌5.98%,随后一段时间其股价仍略显低迷。

同样在3月,东方证券配股募集资金不超过168亿元,配股价格约为8.01元/股,较前一日收盘价折价约17.17%,当日开盘,东方证券便大跌,盘中一度跌超8%。

2、兴业证券融资融券余额创新高,收入同比增长45%

2020年报显示,兴业证券资产总额为1810.2亿元,较2019年末增长6.12%。其中,融出资金项目占总资产规模比重较大,这一变动原因为融资融券业务规模的增加。

截至2020年底,兴业证券的融资融券业务余额307.57 亿元,较上年末增长84%,超出行业增幅近24个百分点,市场份额1.9%,创历史新高。

不仅增幅可观,两融业务亦为其营收贡献颇丰。该业务实现利息收入15.41亿元,同比增长45%,市场份额1.74%,较上年末增长7%。

2011年两融细则颁布,融资融券业务在我国金融市场正式起航。经过10年发展,这一业务的重要性日趋提升。2019年8月9日,证监会指导沪深交易所修订的《融资融券交易实施细则》正式出台,两融标的范围大幅拓宽的同时,监管层取消了维持担保比例130%的“平仓线”要求。

据中证协数据,2020年末,两融业务融出证券余额达到1298.46亿元,是上年末的近10倍,业务占两融业务总规模的比例从上年末的1.26%提高至2020年末的7.95%。Wind数据显示,截至2021年8月24日,沪深两市的融资融券余额为18654.55亿元,去年同期这一数字为14860.56亿元,一年以来增长3794亿元。

在行业佣金率普遍下调的大背景下,发展融资融券等信用交易业务将有望进一步提升证券公司的盈利能力及市场竞争力。

3、再融资火爆是把“双刃剑”

近年,多家券商采取IPO、定增、配股、发债等方式融资“补血”,2020年A股上市券商通过各种股权融资方式共计完成补充资本金1570.28亿元,为2019年的27.38倍。

今年以来,兴业证券、中信证券、东吴证券、财通证券、东方证券5家券商已经公布了配股方案,预计募资总额达753亿元。此外,年内红塔证券和华安证券已经完成了配股募资,募资合计119亿元。由此看出,在众多再融资方式中,配股最受券商青睐,占据融资金额的一半以上。

另一方面,在券商募集资金的主要用途中,包括两融在内的中介业务,占有相当大比例。融资融券业务不仅能够贡献利息收入、交易佣金,同时 这一业务衍生出的回购协议等其他业务,能够拓展证券公司业务范围,增加盈利机会。

不过,随着两融业务的繁荣,市场上也有不少券商为争取两融客户,开展低价竞争,风险匹配工作不到位。

长期关注资本市场的资深人士杜坤维表示,券商募集资金,大力发展中介业务,实际上是一把双刃剑,理论上资金实力越丰厚,中介业务规模越大,收益越丰厚,可是如果风控没有做到位,管理没有及时跟上,人才储备不充分,规模越大,叠加市场环境的变化,有可能出现巨大亏损,不得不计提资产减值损失。

杜坤维认为,控制券商无序再融资,让有实力和风控做的好的券商进一步做大,限制那些频繁被处罚的和实力不强的公司再融资,让宝贵资金配置给优质的头部券商是很有必要的,打造航母级券商关键是通过并购重组中小券商来增加规模,而不是各家券商争相再融资。

兴业证券此次大手笔融资着力发展两融业务,近期的股价表现又将如何?你有什么看法,欢迎留言讨论!

评论