文丨李迅雷

居民收入占GDP比重到底怎么算?

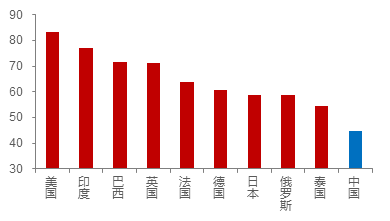

长期以来,民间对GDP这一国民经济的总量指标颇有微词,这是因为大家对GDP高增长究竟给老百姓带来多少实惠,多大幅度的收入提升,感受不明显。为此,我们把国家统计局公布的居民家庭人均可支配收入乘以总人口/GDP,得到的2019年数据(2020年相关数据尚未公布)为44.7%,而2020年美国为83.4%,印度为76.9%,德国为60.7%,全球平均水平大约在60%左右。

2020年部分国家的居民可支配总收入/GDP

来源:彭博、CEIC、WIND,中泰证券研究所

注:中国和泰国为2019年数据

为何中国的这一比例如此之低呢?如果真的那么低,即便到2035年人均GDP实现翻番,也未必能令人信服地步入发达国家行列。故这可能存在抽样调查数据的质量问题,如是否存在部分被调查的高收入家庭低报了实际收入的现象。对此,我们用国家统计局公布的另一组数据,即按照资金流量表(非金融交易)中住户部门可支配收入,其中2019年为59.37万亿元,与GDP之比为60.2%。该数据与全球平均水平接近。

那么,究竟我们应该参照国家统计局资金流量表的数据,还是参照住户部门抽样调查的数据呢?我们发现,央行在计算居民储蓄率时,是用资金流量表的数据,而“中国六亿人口低于月均收入1000元”之说,则来自统计局对住户部门的抽样调查数据。

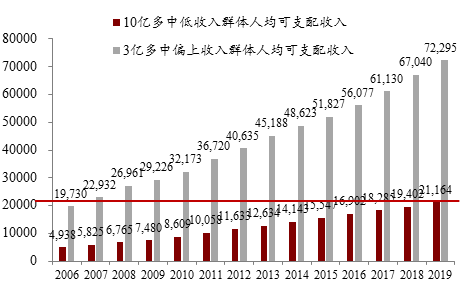

按抽样调查的结果,国家统计统计局每年都公布低收入组、中低收入组、中等收入组、中偏上收入组和高收入组等五组可支配收入均值数据,我把国家统计局五组数据分别合并成两组,则两组的居民家庭收入如下分布:

我国两组别居民的收入差距

来源:国家统计局,中泰证券研究所

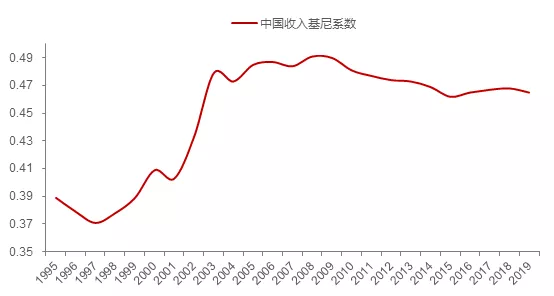

过去这些年来,中低收入组的人均可支配收入与中等以上收入组的收入差距,相对差有所收敛,但绝对差在扩大。因此,收入差距还是比较显著,以基尼系数来衡量,反映我国居民部门收入差距的基尼系数自上世纪90年代末开始上升,如今虽略有回落,但还是处在0.46的较高位置,与日本长期维持在0.35左右相比,明显偏高。

我国居民收入基尼系数变化

来源:Wind,中泰证券研究所

但如果按资金流量表来计算居民收入的差距,即住户部门可支配收入要增加15万亿元左右,这15万亿元的巨额收入将如何加到五个组别的居民家庭中去呢?如果每组都加3万亿元,那么,基尼系数将大幅缩小。但如果15万亿元的大部分集中在高收入组呢?那么,基尼系数可能更大。

总之,两种不同的统计方法,使得这个差距高达15万亿元,与2019年的我国税收总收入相接近。因此,一定要深入研究造成这一差异的原因以及不同收入组别居民的实际收入水平,把共同富裕目标建立在真实的数据基础上。

为何居民消费率如此低?

大家都知道,中国经济长期的增长模式主要靠投资,但全球经济的增长主要靠消费,为此,中国经济转型的目标也是由投资主导向消费主导。

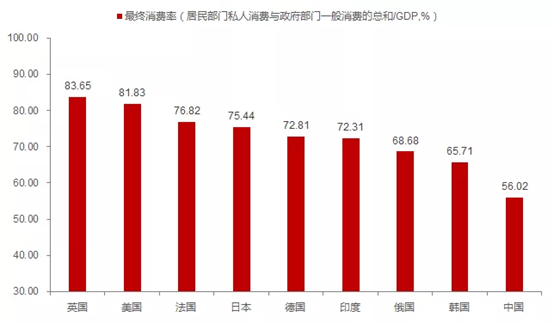

2020年,我国最终消费占GDP的比重为54.3%,资本形成占GDP的比重为43.1%。2020年由于受新冠疫情影响,社会消费品零售总额出现负增长,这是导致消费占比下降的原因,但2011-2019年我国的最终消费占GDP平均53.4%,相比之下居然还略有上升。

2019年主要经济体的最终消费占GDP比重

数据来源:WIND,中泰证券研究所

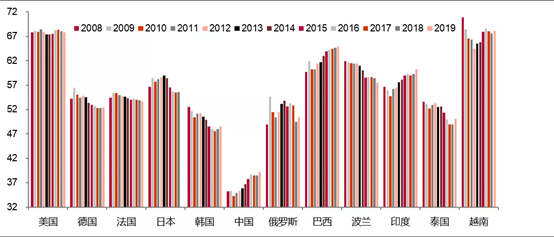

如果把我国最终消费进一步拆解为政府、企业和居民部门的最终消费,则居民部门与其他国家的差距更加明显。如2019年我国居民的消费率只有39%,但印度为60%、越南为68%。

各国居民的最终消费占GDP比重

数据来源:WIND,中泰证券研究所

我国居民消费率与全球主要经济体相比如此之低,说明储蓄率高。国民储蓄率等于政府储蓄率加企业储蓄率,再加居民储蓄率。其分母都为GDP。2017年我国国民储蓄率为47%,远高于26.5%的世界平均储蓄率,当然也远高于发展中经济体和发达国家的平均水平。储蓄率高,意味着投资规模大,消费规模相对小。

数据表明,我国储蓄率从2000年的35.6%飙升至2008年的51.8%,增加了16.2个百分点,应该与2000年以后我国告别了短缺经济时代,房地产投资规模大幅增长有关。因为居民在财产配置结构上,慢慢从过去的配置彩电、冰箱等耐用消费品,转向买住房。

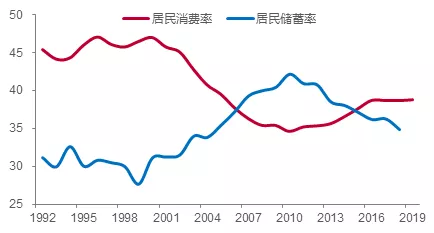

例如,把国民储蓄率中的居民储蓄率单列出来,发现居民储蓄率的最低点是1999年,从1999年的27.63%上升到2010年的42.1%,增加了14.5个百分点。尽管到2018年我国的居民储蓄率已经降至34.8%,但仍远高于发达国家的普遍水平。据统计,在经合组织(OECD)国家中,2016年居民储蓄率最高的三个国家分别为瑞士、瑞典和墨西哥,其数值分别为18.79%、16.02%、15.45%。相比之下,2016年我国居民储蓄率高达36.1%。

我国居民消费率与储蓄率

数据来源:WIND,中泰证券研究所

居民储蓄率的高点出现在2010年,恰好与房地产投资增速高点出现的时间一致,同时也对应居民消费率的低点,降至34.63%,而且还对应GDP增速的高点。自2010年以后,我国GDP增速已经连续下降了10年。

因此,在房地产持续的20年牛市中,使得居民收入差距不断扩大,这应该是过去20年居民收入差距扩大的最主要原因。故需要对过去我们的房地产政策进行反思,坚持房住不炒应该要长期坚持下去。

尽管这些年来居民消费率有所上升,我们也可以把它归功于经济在向消费主导的方向转型。但也应该看到,消费率的上升,更具有被动因素,即随着储蓄率的下降,投资增速也随之下降,消费率则被动上升。

大部分学者或老百姓都会认为储蓄率过高是由于我国社保体系覆盖面不够,对教育、医疗及养老等保障度不足,导致老百姓不能消费和不敢消费。这确实是一大因素,但忽视了居民收入或储蓄的结构性因素。由于我国银行业并没有公开我国居民储蓄存款和资产的结构分布,但从个别银行披露的数据看,极少数超高净值客户的AUM(资产管理规模)大概要占到全行的80%以上。

因此,我国居民消费率水平大大低于全球平均水平,除了节俭和偏好投资这两大传统价值观因素外,还是与居民收入差距较大有关。一般而言,收入越低,边际消费倾向越高,但消费能力越弱。中低收入阶层的消费倾向较高,高收入阶层则相反。如果中低收入阶层的收入增速提高,则有利于消费。

国家统计局的数据显示,过去五年我国居民家庭高收入组的可支配收入累计增长了35%,而中等收入组只增长25%,相差10个百分点。即便到了今年上半年,全国居民人均可支配收入17比上年同期名义增长12.6%,但中位数增长11.6%,中位数是平均数的84.4%。说明收入差距依然在扩大。

追根寻源:多路径推进共同富裕

要增加中低收入群体的收入,提高中产比重,通俗讲就两条路径,一是做大蛋糕,二是切多蛋糕给他们,前者依靠经济发展来增加收入,即所谓的初次分配;后者是再分配,如转移支付等。事实上,这些年来为了实现全面奔小康目标,这两条路径都在走。

现在很多人把关注点放在第三次分配上,第三次分配固然重要,但初次分配仍是最基本的合理安排收入分配、缩小收入差距的源头。例如,十年前美国曾发生了“占领华尔街”运动,运动旨在谴责大企业利用金钱影响政治,要求政府将更多资源投入到保障民生的项目中去,而不是补贴大企业或在海外发动战争。而此前美国民众经历了"大萧条"以来最严重的金融危机,全国各地、各行业都遭受了重大损失,以"占领华尔街"为代表的抗议活动正反映了美国民众对金融行业的不满情绪。

从历史数据看,美国的蓝领工人的薪酬长期停滞不前,美联储救助金融机构行为和厚待华尔街精英们引发老百姓的不满。毕竟次贷危机与华尔街大佬们的贪婪有关,但他们非但没有受到处罚,而且还拿了那么多奖金。

2020年,我国38家上市银行的利润占了所有A股上市公司利润的42%,这样一种初次分配形成的产业的利润格局是否也需要改变呢?事实上,我国某些行业由于形成了少数企业市场份额过高的局面,使得这些企业的利润占比过高,这是收入差距扩大的根源之一。今年2月,国务院反垄断委员会印发《关于平台经济的反垄断指南》,首次对于平台经济滥用市场地位等垄断行为的界定、执法等一系列焦点问题做出明确界定,这实际上也是为初次分配的公平所作的努力。

此外,我观察到政策导向对初次分配的影响非常大。例如,在稳增长目标下,财政政策长期保持积极,货币政策虽为稳健,但M2的扩张速度长期维持两位数,其结果当然对提高中国GDP的全球的份额起到了至关重要的作用,但同时也使得金融和地产两大领域的市场参与者获得显著高于其他产业领域的收入份额。

在二次分配领域,我们需要补上的短板也很多,如全球主要经济体普遍征收的三大税种:房产税、资本利得税和遗产税,我国均未实施。在消费税方面,我国是全球奢侈品消费的第一大国,且占全球的份额达到三分之一,但在高档消费品征税方面似乎力度不大。

在个税方面,我国2020年的个税占税收总额的比重只有8.2%,尽管我国已经经历了几次个税改革,尽管我国累进税的最高税率达到45%,超过美国的最高税率,但依然难以对高收入阶层进行有效征税,个税与居民可支配收入(按资金流量表)之比只有1.7%。

反观美国,2019年美国个税收入占政府税收总收入的55%,其中联邦政府的个税收入要占其税收收入的80%,占其财政收入的46%。主要原因是能够对高收入者进行有效征税,如美国收入前1%的家庭,收入占比约17%,交纳的联邦所得税占比却达25%,而后80%的家庭收入占比约46%,只缴了30%的税。

因此,如何对高收入群体进行有效征税,是需要做出具体的可行方案,首先应该对上面提及的高达15万亿元可支配收入差异作出合理解释,在大数据时代,这应该不难做到。其次,对纳税主体的“不合规避税”行为要采取什么样的惩罚措施,需要完善立法。

除了已经在实施的减税降费举措外,我们还应该建议形成一套给低收入群体长期生活保障的机制。美国在疫情期间,采取了直接发放补贴的方式,使得美国居民储蓄率大幅上升。我国比美国的体制优势更明显,今后也可以采取精准补贴的方式,增加财政直接补贴给低收入居民的规模,目前虽然有补贴,但补贴金额偏低。

韩国在20世纪70年代实施“新农村运动”,80年代末期出台的《最低工资法》,通过大力促进普通居民收入增长,并提供现金或实物补贴等方式,为低收入者提供居住、医疗等救助,同时采取一系列减税、降低公共事业收费等措施来缩小贫富差距。这方面也可以借鉴。

五中全会提出建议双循环相互促进的新发展格局,为了促进内循环,让公共服务进一步均等化,不妨进一步放宽户籍管控,这一定有利于缩小区域间的收入差距,而政府部门需要为有利于人口流动提供条件。过去,我们通过大量转移支付的方式,让富裕地区补贴贫困地区。今后可以减少转移支付规模,相应增加便利人员流动的补助。

最后,关于第三次分配,应该要大量提倡,但不要期望只靠第三次分配就能实现共同富裕。以美国为例,美国在慈善捐款方面在全球名列前茅,但其国内的贫富差距现象依然很严重,如2018年美国的基尼系数达到0.485。

但是,“勿以善小而不为”,我国慈善捐款的规模与经济总量相比,还非常小,且在全球排名居后。但这也意味着未来的捐款规模增长空间巨大,毕竟中国是全球第二大经济体,超过100万亿的经济体量,每年应该有万亿级别的社会捐款。但这需要慈善机构增加透明度,取得公信力。

综上所述,当前全球主要经济体普遍面临收入结构扭曲的问题,在也是长期积累下来的问题。中国虽然作为新兴经济体,但也出现了发达国家所具有的一些问题,如杠杆率偏高、基尼系数偏高、阶层固化等问题,这些主要经济体都存在的结构性问题,已阻碍了全球经济的可持续增长。为此,推进收入分配制度的改革,实际上也有利于推进全球经济良性发展,避免出现衰退。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论