记者 | 刘晓涵

近日,浙江臻镭科技股份有限公司(简称:臻镭科技)的科创板上市申请获问询,臻镭科技主要系为客户提供从天线到信号处理之间的芯片及微系统产品和技术解决方案。据悉,其实控人郁发新系浙江大学航空航天学院博士生导师。

据保荐机构回复的内容来看,上交所对臻镭科技技术先进性、收入、成本和毛利等十六个方面给予关注,其中对臻镭科技与浙江大学的技术开发合作及专利受让方面进行多次问询。此外,对实控人郁发新无偿受让股权、及财务内控不合规等多个方面给予关注。

申报稿显示,臻镭科技主营集成电路芯片和微系统的研发、生产和销售,并围绕相关产品提供技术服务。其主要产品系射频收发芯片及技术服务,2020年营收占比分别为40.60%和29.81%,过去两年臻镭科技五大客户均系军方,收入平均占营收的79.06%,高度集中。

2018年至2020年(报告期),臻镭科技营收分别为399.35万元、5544.99万元和1.52亿元,三年营业收入复合增长率达到 517.20%,扣非归母净利润分别为-1281.88万元、400.57万元和7295.92万元。

与浙江大学渊源颇深

截至发行前,臻镭科技董事长、核心技术人员郁发新合计控制43.49%的股份,系臻镭科技的实际控制人。郁发新履历光鲜,申报稿显示,其不仅获得了哈尔滨工业大学通信与信息系统专业学士、硕士及博士学位,还曾就职于UT斯达康公司。同时,郁发新在2006年至今也担任浙江大学航空航天学院教授、博士生导师、航天电子工程研究所所长。

报告期内,臻镭科技向前五名客户的销售收入占比分别为90.71%、83.92%和74.19%。值得注意的是,2018年,浙江大学系臻镭科技第一大客户,臻镭科技通过浙江大学活动技术服务收入123万元,占当年总收入的30.8%。

申报稿显示,2019年9月,臻镭科技与浙江大学签订重大技术服务合同,内容为射频前端芯片及模组开发,合同金额633.70万元,目前该合同已履行完毕;2019年12月,臻镭科技又与浙江大学签订射频前端芯片技术开发、射频直采芯片收发技术研究两大合同,合同金额分别为600万元和700万元,目前正在履行中。据统计,2019年臻镭科技与浙江大学签订合同共计金额1933.70万元。

对于上述技术开发合同的主要内容,上交所要求臻镭科技说明获取订单是否与实际控制人的任职有关,臻镭科技在技术来源和业务获取上是否存在对浙江大学的依赖。

臻镭科技则表示,公司与浙江大学的合同系在浙江省政府的政策背景下,且合同所涉项目均为国家级/省级科研项目(联合申报),关于各承研单位的承研资格、承研内容等由浙江省科技厅等科研单位确定,与实控人并无因果关系;而公司联合承研项目的合作机构并不局限于浙江大学,如报告期内发行人与客户A1、客户B1、客户D联合承研项目。

此外,界面新闻记者还注意到,臻镭科技还有四项发明专利系通过竞拍和第三方评估从浙江大学受让取得,共计花费90万元,臻镭科技表示,该等专利所对应的技术均非公司核心技术,且无应用产品,未形成主营业务收入。倘若专利并非核心技术,其获得专利受让原因又是什么?

截至申报稿发行,臻镭科技及其子公司拥有三维异构微系统无源结构与多物理场综合设计技术,多通道T/R射频微系统数字、模拟、射频隔离度优化设计技术等共计10项核心技术,并形成了共计31项授权专利,其中境内发明专利26项、实用新型5项。

航芯源股权转让价格混乱

申报稿显示,臻镭科技全资子公司航芯源在设立时,实际控制人郁发新委托王立平作为名义股东代为持有航芯源35%的股权,后续该代持进行了解除。2017年,航芯源进行第二次股权转让时,创始股东何克明将35%的股权(对应注册资本1050万元,其中未到位280万元注册资本)无偿转让给郁发新。

该笔无偿受让也受到了上交所的问询,上交所要求臻镭科技解释何克明无偿将35%的股权转让给郁发新的原因及合理性。

航芯源认为,一方面由于臻镭科技设立至本次股权转让期间一直处于亏损状态,2017年1月至11月,航芯源该期净资产为506.64万元,净利润为-783.58万元、收入0元。

其次,何克明未实际参与航芯源的日常经营管理。基于当时航芯源的企业情况,何克明希望通过将控股权转给郁发新及其团队以提高团队积极性,将航芯源35.00%的股权(其中未到位280万元股权)无偿转让给郁发新。同时,何克明与郁发新协商一致,何克明不再承担其于航芯源设立之初承诺的王立平名下应缴未缴的280万元出资义务。

但这之后,臻镭科技子公司航芯源的两次股权融资也存在问题。申报稿显示,2018年6月,航芯源进行增资,经航芯源股东会决议通过,于全投入500万元认缴航芯源157.89万元注册资本,据此测算价格为3.17元/股。

2018年8月28日,航芯源召开股东会,同意何克明将其持有的航芯源28.50%的股权(对应出资额900万元,其中未到位240万元)转让给梁卫东,转让价格为660万元,据此测算转股价为1元/股,与该年6月股价差异较大。

臻镭科技对此解释,当时航芯源资金短缺,靠对外融资维持企业发展运营,以房地产投资为主的北京江南投资集团有限公司实际控制人于全具备一定的资金实力,因认可郁发新及其团队的技术能力且看好航芯源的发展,以溢价增资入股航芯源。

据悉,本次增资定价系以航芯源投后估值1亿元为依据,具备合理性。

对于梁卫东低价受让股权的原因,臻镭科技解释道,系航芯源自设立以来处于持续亏损状态,2018年1月至7月净利润为-357.18万元、收入为0.24万元。且何克明个人资金状况遇到困难,无法继续投资航芯源。

何克明与其多年好友梁卫东联系,二人协商一致,何克明将持有的航芯源的所有股权转让给了梁卫东,梁卫东基于对郁发新及团队技术能力的认可,愿意受让该部分股权,转让价格系何克明与梁卫东两人协商决定,双方对本次股权转让不存在争议或潜在纠纷。

曾通过证券事务代表走账

问询函中提到,关于保荐机构报告中,2018年及2019年初,臻镭科技及其子公司将部分款项以咨询服务费的名义,支付给臻镭科技证券事务代表孙飞飞的个人独资公司——杭州小雅企业管理咨询服务部,杭州小雅收到款项后支付给孙飞飞个人银行账户,再由孙飞飞对外支付给自然人。

同一时期,杭州小雅存在同时为臻镭科技、铖昌科技、实际控制人郁发新控制的其他企业杭州基尔区块链科技有限公司及杭州诺益丝投资合伙企业等走账的情况,上述合计走账金额116.56万元。臻镭科技对此解释为基于税务管理的目的,主要系向顾问和员工支付劳务费或工资。

依据《上海证券交易所科创板股票发行上市审核问答(二)》第14问,上述行为系利用个人账户对外收付款项,属于不合规行为。对此,臻镭科表示,2019年1月,杭州小雅进行了注销,之后臻镭科技及其子公司未发生上述走账的情形。

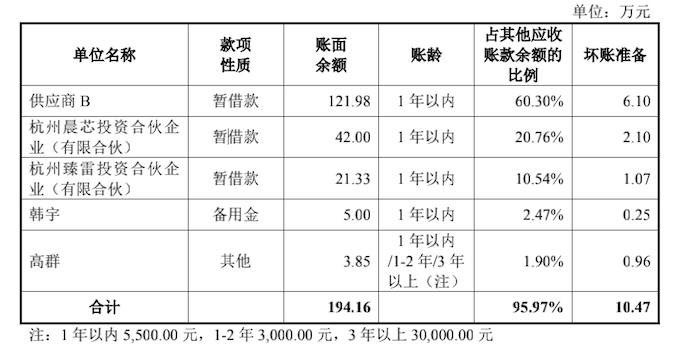

值得注意的是,臻镭科技还存在与关联方或第三方进行资金拆借情形。申报稿显示,2019年,臻镭科技向臻雷投资、晨芯投资和供应商B提供借款,金额分别为21.33万元、42.00万元和121.98万元,同样不符合第14问规范。

对此,臻镭科技的整改措施为,在整体变更为股份公司前清理了与关联方或第三方资金拆借款项,自股改完成后未再与关联方或第三方发生非经营性资金往来。且上述借款已分别于2020年4月、2020年4月和2020年7月归还,除此之外,臻镭科技未发生其他与关联方或第三方资金拆借的情形。

评论