记者 |

得益于发电量增长,今年上半年五大发电集团旗下的核心上市公司均实现了营收增长,但净利增长不一。

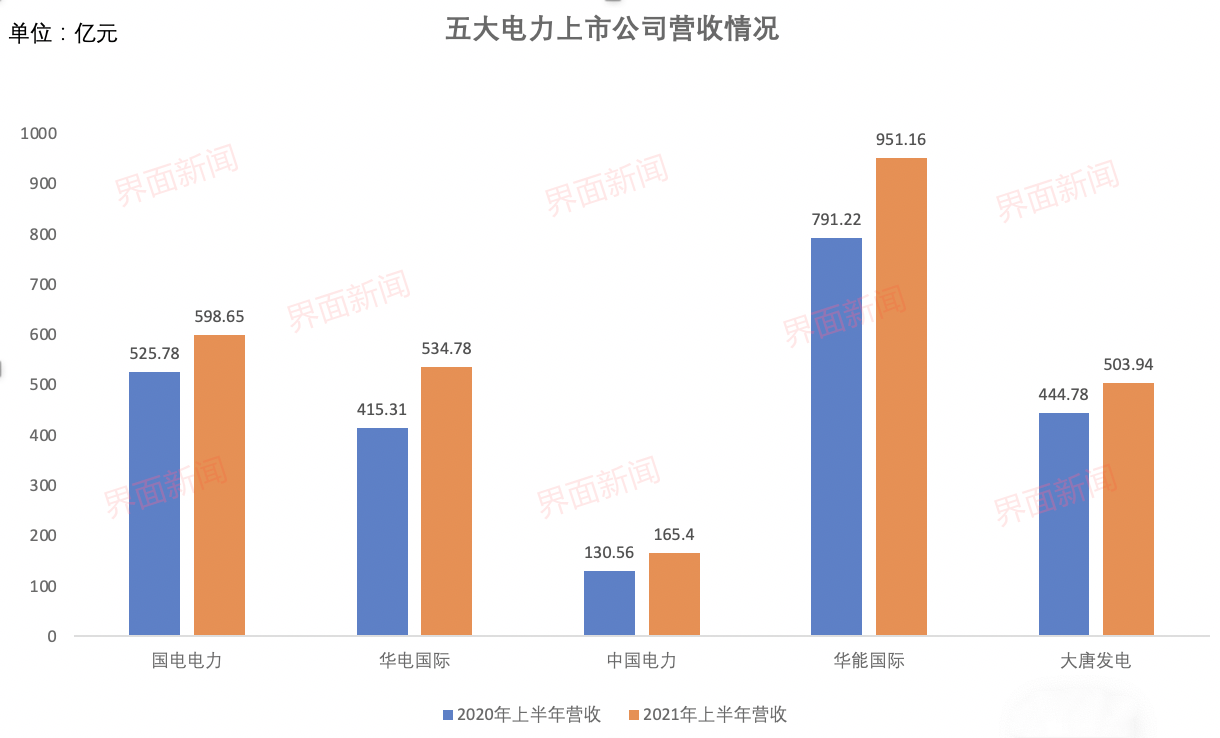

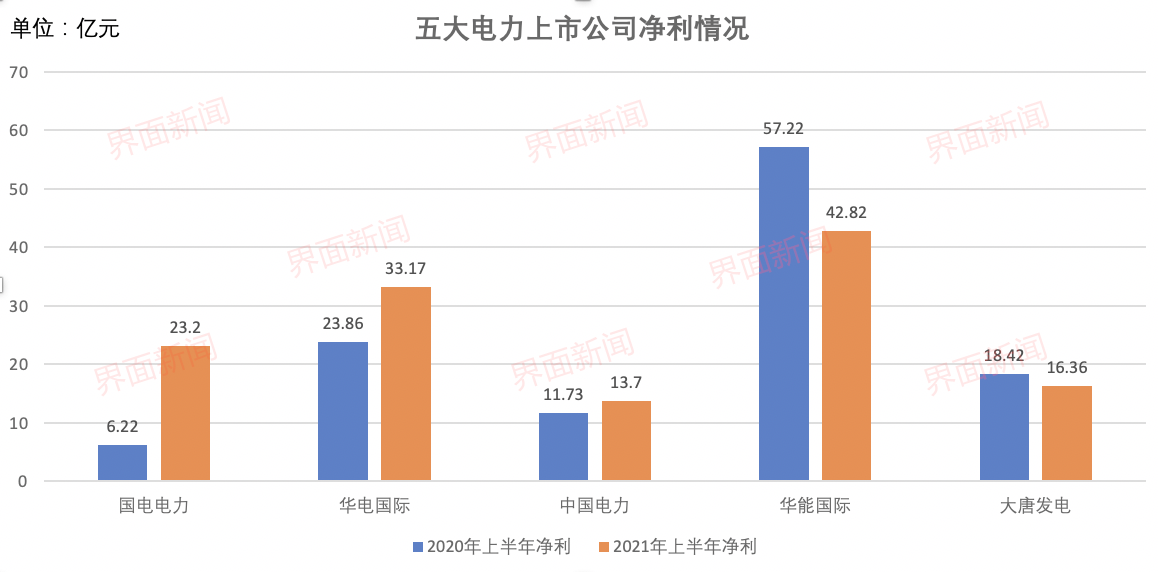

其中,净利润增幅最大的为国家能源集团旗下的国电电力(600795.SH)。1-6月,国电电力实现营收598.65亿元,同比增长13.86%;实现归母净利润23.2亿元,同比增长272.82%。

国电电力表示,其净利润增长的原因包括新能源板块利润同比增长、融资规模降低导致财务费用减少,以及上年同期国电宣威发电有限责任公司(下称国电宣威)破产清算导致当期净利润大幅下降。

去年上半年,受发电量减少及国电宣威破产清算影响,国电电力净利润下降72.5%,成为五大电力上市公司唯一净利润下滑者。

同期,华电国际(600027.SH)和中国电力(02380.HK)净利润也实现较大幅度增长。

上半年,华电国际实现营收入534.78亿元,同比增长28.77%;实现归母净利润33.168亿元,同比增长39.01%。

中国电力实现营收165.4亿元,同比增长26.71%;实现归母净利润13.7亿元,同比增长16.98%。

中国电力称,其利润上升得益于可再生能源项目的产能加速释放,以及其售电量及利润贡献的持续增加。

报告期内,中国电力新增装机容量1583.9兆瓦,全部均来自清洁能源项目。截至6月末,中国电力的清洁能源并网装机容量占比47.1%,较去年同期增加4.6个百分点。

华能国际(600011.SH)和大唐发电(601991.SH)的净利润则出现下滑。

上半年,华能国际实现营收951.16亿元,同比上升20.17%;实现归母净利润42.82亿元,同比下降25.3%,但盈利规模位居榜首。

同期,大唐发电实现营收503.94亿元,同比增长13.3%;实现归母净利润16.36亿元,同比减少7.97%。

电力企业的业绩影响因素包括上网电量、上网电价及燃料价格等因素。上半年,五家公司营收的增长,主要得益于全社会用电需求高速增长,拉动发电侧电量同比大幅上升。

上半年全国全社会用电量3.93万亿千瓦时,同比增长16.2%;全国发电量上升13.7%。

华电国际期内累计上网电量1063.98亿千瓦时,同比增长22.21%;上网电价为420.69元/兆瓦时,同比增长2.74%。

中国电力发电量为515.31亿千瓦时,同比增长23.7%;大唐发电完成发电量约1320.788亿千瓦时,同比增长约8.58%;华能国际同期完成发电量2207亿千瓦时,同比增长22.85%。

今年上半年煤价高涨,成为火电公司盈利的重要影响因素,多家火电上市公司甚至陷入亏损。

据中国电力企业联合会发布的《2021 年上半年全国电力供需形势分析预测报告》(下称《报告》)显示,上半年原煤产量增速比同期煤电发电量增速低8.7个百分点,累计进口煤炭同比下降19.7%,二季度市场电煤价格快速攀升,居历史高位,电煤采购及保供工作难度加大。

煤电企业燃料成本因此大幅上涨。6月部分大型发电集团标煤单价同比上涨50.5%,煤电企业亏损面明显扩大,煤电板块整体亏损。

国电电力称,其上半年入炉综合标煤单价累计完成701.02元/吨,同比增长25.2%,煤价涨幅在同行业中保持较低水平。

上半年,华电国际燃料成本约为281.84亿元,同比增加52.34%;煤炭销售成本约为86.23亿元,同比增加71.9%。

据中信证券研报,煤价大涨导致华电国际单季亏损。尽管有长协部分保护,但上半年华电国际入炉标煤单价达831.7元/吨,同比增长33.1%。一季度、二季度毛利率分别为11.6%和6.6%,分别同比大降4.9和10.5个百分点。

同期,华能国际境内火电厂售电单位燃料成本为250.31元/兆瓦时,同比上升21.21%;总燃料成本合计573.8 亿元,同比上升40.5%。

据中信证券研报,受到煤价大涨影响,华能国际一季度、二季度毛利率分别同比下滑2.2和10.9个百分点;二季度归母净利润11.6亿元,同比下滑68.5%。

中信证券称,华能国际利润结构加速向新能源切换,上半年风光业务利润占比或已超过50%,在煤价大涨的不利环境下为业绩贡献韧性。

截至今年6月底,华能国际拥有可控发电装机容量11.4万兆瓦。

在能源转型大背景下,华能国际清洁能源占比连年增长。2018-2020年,华能国际的天然气、水电、风电、太阳能和生物质发电等清洁能源装机占比分别是16.5%、16.92%和20.6%。今年上半年,这一占比提升至21.07%。

华能国际表示,未来中国部分区域将执行更加严格的“能源双控”政策,部分高耗能用户用电受限,区域燃煤消耗总量受限,对火力发电影响持续存在。预计下半年煤价中枢仍有上移风险,或继续高位运行。

中信证券估算,华能国际二季度火电板块或已出现单季亏损,考虑5月以后煤价继续冲高以及迎峰度夏前后保供压力,预计后续季度煤价与业绩仍将承受较大压力。

评论