文|壹览商业 靳庄

编辑|薛向

茶饮行业IPO时代已经到来。

8月30日,壹览商业获悉,中国茶饮连锁商古茗据悉考虑最快于2022年进行香港IPO,筹资3亿至5亿美元。

据天眼查APP显示,“古茗”的所属公司为浙江古茗科技有限公司,2010年在浙江台州温岭大溪开出了第一家门店。2011年起,古茗开放加盟,随后开始加速拓展门店布局。

截止到2020年底,古茗在全国开出了4300家门店,主要分布于浙江、福建、安徽、重庆、湖北、河南、广东、云南等省份。值得注意的是,参照2020年4月古茗的门店3000家左右的数字,在过去半年多的时间里,古茗新增了约1300家门店。

除了古茗,壹览商业上周还报道了茶饮连锁品牌茶百道正在考虑赴港IPO,融资金额约为5亿美元。还有喜茶多次传出筹备上市消息、蜜雪冰城否认上市消息等等。

01为什么扎堆IPO?

为什么茶饮品牌短时间内争相扎堆上市?

壹览商业认为,如今茶饮行业更新跌倒的速度非常快,在经营数据还不错的时候不快速上市,以后就更没有机会了。曾经在新式茶饮茶饮行业排名第三的乐乐茶,以及答案茶、因味茶都在风口过后一地鸡毛,也为行业敲响了警钟。

其次,像古茗、茶百道、喜茶等企业再拿机构的融资已经非常难了,首先是融资轮次靠后,喜茶已经融到了D轮;今年初,蜜雪冰城完成20亿元的首轮融资,龙珠资本、高瓴资本联合领投等等,如果再以拿融资的形式,将会面临着投资人的变现要求,甚至对赌要求。

还有,企业上市本身也是一种融资行为,如果估值过高在一级市场融不到资,只能选择二级市场。据壹览商业统计,从5月开始,茶饮头部企业除了喜茶在7月获得了5亿美金融资外,基本没有融资消息。这些企业目前正值估值巅峰,一级市场很难再拿到足够的钱,需要从二级市场拿到更多的钱,只能通过上市去二级市场获得发展资金。

最后,目前创业公司们都是奔着“上市”目标的,在创业之初就已经开始资本化运作,基本在成立的第五、六年后便开始筹备上市。如果按照这个计划,喜茶、古茗、茶百道们,也确实到了该上市的时间。

02上市茶饮企业的现状

值得思考的是,成功上市并不是终点,还有更大的挑战。今年6月在港交所上市的奈雪的茶最具代表性。

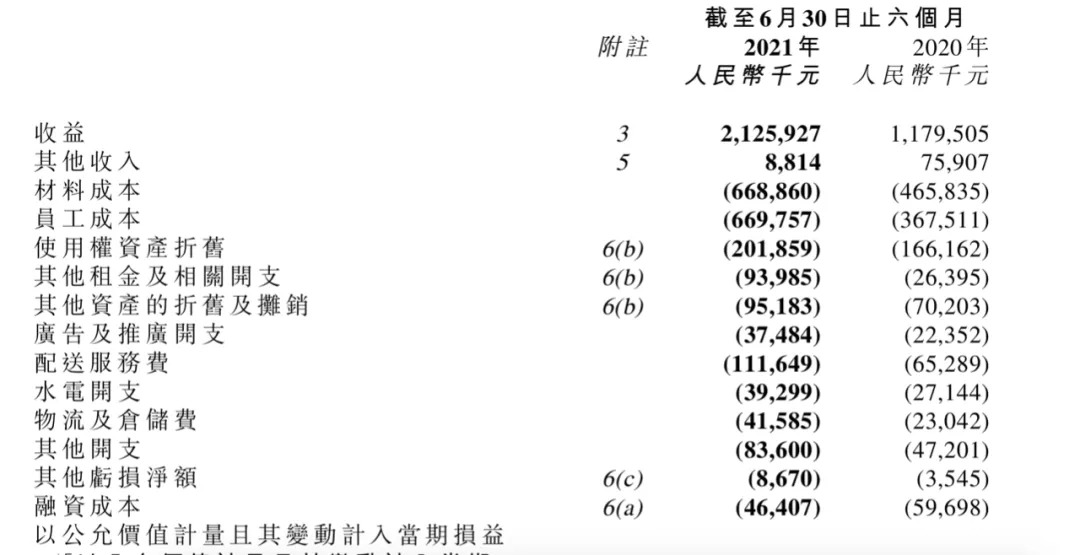

8月25日,奈雪的茶发布2021年中期业绩报告,这也是奈雪作为全球茶饮第一股上市后的首份财报。财报显示,奈雪的茶2021年上半年收入达21.26亿元,同比增长80.2%。经调整净利润达4820万元,较去年同期的亏损6350万元,盈利能力实现大幅提升。

值得注意的是,奈雪门店经营表现超预期,门店经营利润3.85亿元,去年同期约6450万,同比大增497.2%;门店经营利润率达19.2%,较2020年全年的12.2%提升了7个百分点,各项核心数据全面向好发展。

奈雪的茶上市后成功扭亏也增加了市场的认可,截至当日收盘,奈雪的茶股价上涨7.39%。

奈雪的茶是如何实现上市即扭亏的?今年上半年,奈雪的茶实现营业收入21.26亿元,同比增加80.24%。营收的快速增长主要是得益于其门店数量持续扩张。今年上半年,奈雪的茶净增加87家门店,总共达到578家门店。尤其是奈雪的茶增加了第一类和第二类PRO茶饮店。

此外,奈雪的茶上半年毛利率大幅提升也是其能够扭亏的重要原因。今年上半年,奈雪的茶毛利率为37%,比去年同期的29.35%提升7.65个百分点。

但奈雪的茶“扭亏”并不代表其商业模式成功建立。随着奈雪的茶规模效应明显,其在材料成本、员工成本和租金上的投入会越来越大。尤其在员工成本上,今年上半年员工成本占比仍达到31.5%,几乎是去年同期的一倍。

另外,今年上半年,奈雪的茶减少了广告费用的投入,上半年广告推广支出占总收益的1.8%,费率同比去年下降了0.13%。随着规模效应的增加,不排除奈雪的茶接下来会加大广告投入的可能性,但同时伴随着增加员工成本的投入导致再度陷入亏损,这是一个死循环。

财报显示,截至2021年6月30日,奈雪的茶门店数达578家,上半年新开93家。奈雪坚持在高线城市加密门店布局,2021年上半年在一线和新一线城市新开门店数占上半年新开门店总数的65.6%。

不过进入8月以来,食品安全问题对奈雪的打击不亚于疫情。

8月初,新华社记者卧底奈雪的茶,发现其多家分店存在蟑螂乱爬、水果腐烂、抹布不洗、标签不实等问题。随后“新华社记者卧底奈雪的茶打工”、“奈雪的茶多家分店蟑螂乱爬”等话题冲上微博热搜。

奈雪的茶在压缩成本、快速扩张的过程中,导致门店经营水准出现了失衡。作为新茶饮第一股,奈雪的发展及规划被放在市场的放大镜之下。即使食安问题尚未带来明显的业绩困扰,如何规范前线员工操作、保证食品安全,仍是摆在奈雪面前的一道难题。

最后

当前,茶饮赛道每年新增企业2万多家,同质竞争严重。据川财证券数据显示,2020年新式茶饮市场规模达到1136亿元,预计2025年将达到3400亿元。其中,喜茶的市场份额达27.7%,是茶饮行业里最高的,其次是奈雪的茶18.9%。

奈雪的茶上市破发给茶饮行业浇了一盆冷水。以奈雪的茶为代表的新股,明星创业公司估值过高,一二级市场严重倒挂,让许多中小投资机构敬而远之。接下来,古茗、茶百道、喜茶排队上市也会面临着和奈雪的茶一样的问题。在资本的催熟下,谁将会成为下一个上市的茶饮品牌?

评论