文︱星途

赶在8月尾,格力地产交出了2021年中期业绩报告。

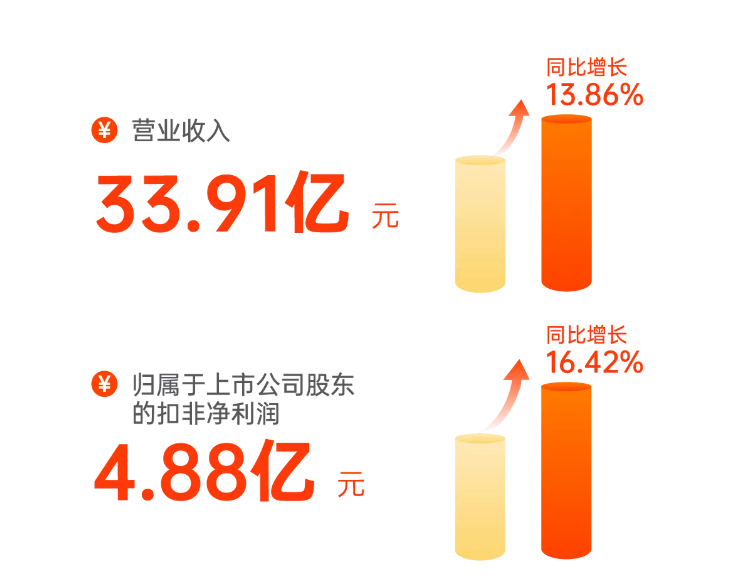

上半年,格力地产实现营业收入33.91亿元,较上年同期增长13.86%;实现归属于上市公司股东的净利润4.69亿元,较上年同期增长11.15%;归属于上市公司股东的扣除非经常性损益的净利润约4.88亿元,同比增长16.42%。

从上述指标看,格力地产2021年上半年取得的成绩可圈可点。

具体到主营业务,房地产板块在上半年实现营业收入30.54亿元,较上年同期增长13.96%;实现利润总额6.01亿元,较上年同期增长8.26%。

半年报显示,房地产这一业务占其营收比例的87.69%。从这里可以看到,格力地产目前的营收仍以房地产业务为主。

但就近几年格力地产的发展路径看,房地产业务似乎正在向“佛系”状态发展,而多元化进攻的策略,更为格力地产所看重。

格力地产的多元化布局

提起格力地产,多元化是其身上最为被市场广泛认知的关键词。

从现阶段来看,格力地产的多元化布局,除了房地产业务外,还涉及了海洋经济产业、大消费产业、生物医药大健康产业等多方面的业务。

据了解,自2014年以来,格力地产就积极开展布局海洋经济产业的动作。其打造的洪湾中心渔港,是珠海首个示范性渔港,也是珠海“菜篮子”产品供应的主要渠道,重要性不言而喻,可以说是格力地产海洋经济板块的“王牌产业”。

但从半年报看,海洋经济产业对格力地产的财务贡献却远远小于房地产业务,半年报显示,格力地产的渔获销售占营收的比例仅为7.05%。这意味着,大部分的业绩推动,仍然以房地产业务为主。

大消费产业上,格力地产构建的则是涵盖免税消费、大众消费、文旅消费三大领域的“大消费”体系。报告期内资产总额31.03亿元,收入总额4.06亿元,实现小幅盈利。

其中,2020年以来,格力地产就搭建了“珠海免税MALL”“珠免国际”“鲜生洪湾”等线上消费平台,直供来自洪湾中心渔港海鲜、鼎元生态农庄果蔬等优质产品,成长空间巨大。

但被市场看作是格力地产近年来最重视的事项之一的免税业务,进展却还未步上正轨。

2020年5月,格力地产披露了一份收购预案,筹划以发行股份及支付现金方式购买珠海市免税企业集团有限公司100%股权,入局免税业务。 据了解,此公司具备国务院批准的免税品经营资质,是全国最早开展免税品经营业务的企业之一。

但格力地产却在去年12月30日刊发了一则公告,称公司董事长鲁君四因涉嫌证券市场内幕交易违法行为,中国证监会决定对其立案调查。

在鲁君四被证监会调查后,珠海免税重组业务也陷入了停滞。

此外,生物医药大健康产业似乎也屡屡受阻。2020年5月,格力地产宣布入股科华生物。科华生物是国内最早上市的IVD企业之一,早期以生化免疫业务为主,后逐步拓展发光免疫、POCT、分子诊断相关业务。

而今年5月,在入股科华生物一年后,格力地产决定将其持有科华生物18.63%的股权转让予圣湘生物,转让总价为19.5亿元,原因是“出于自身的产业结构和业务发展需要”。据了解,如果将科华生物出售,格力地产将有望获得丰厚的回报。

这一笔交易,最终未能达成。8月5日,格力地产宣布终止向圣湘生物转让科华生物股权,原因为科华生物涉及一桩巨额仲裁。

土储动作减缓,主业“失速”?

多元化业务难以突破的同时,格力地产的主营业务也面临着较大的市场争议。

虽然格力地产一直将房地产视为主业之一,但从拿地策略看,格力地产与大多数房企不同,态度偏向于“保守、稳健”为主,且作为知名房企,其已经多年未在公开市场拿地。

截至2020年末,格力地产土地储备主要位于珠海、重庆及三亚,持有待开发土地面积约47.12万㎡,规划计容建筑面积约101.17万㎡。

而在此之前的2017年-2019年,格力地产持有的待开发土地面积分别为82.06万㎡、66.69万㎡、48.48万㎡。

从数据中可以看出,格力地产的土储布局越来越少。

此外,2020年财报数据显示,格力地产实现销售金额81.17亿元,同比增长63.19%,但销售面积为23.21万㎡,同比下降2.52%。

在土储上动作减缓,这也侧面说明了格力地产在房地产市场的“不甚在意”。事实上,自2018年起,格力地产也已经连续两年跌出《中国房地产销售 TOP200 排行榜》。

然而,从半年报数据来看,格力地产目前的营收占比中,房地产业务仍然占比大头。但随着土储的减少,格力地产未来的地产开发业务或将缩减,这将对业绩造成一定的影响。而其时刻强调的多元化业务发展,现阶段看暂未取得较大进展。

此外,从半年报数据中还可以看到,一个更为要紧的资金难题正等待格力地产解决。

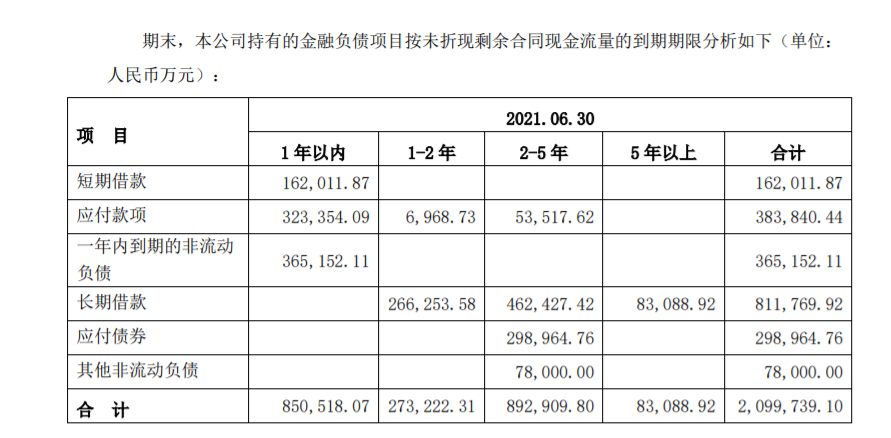

报告期内,格力地产一年内到期的非流动负债36.51亿元,占总资产10.53%,资产负债率为74.33%。公司持有现金货币 14.37 亿元,剔除预收款后的资产负债率为 71.59%,融资缺口为 86.36 亿元。总资产 346.63 亿元,同比减少 7.49%。

按照三道红线规则,格力地产剔除预收款后的资产负债率超过70%,属于红线范围。而在融资受限的监管环境下,数十亿元的融资缺口,对格力地产来说,是一项较大的挑战。

评论