记者 |

编辑 | 牙韩翔

已经变得拥挤的卤味赛道,又迎来了新的入局者。

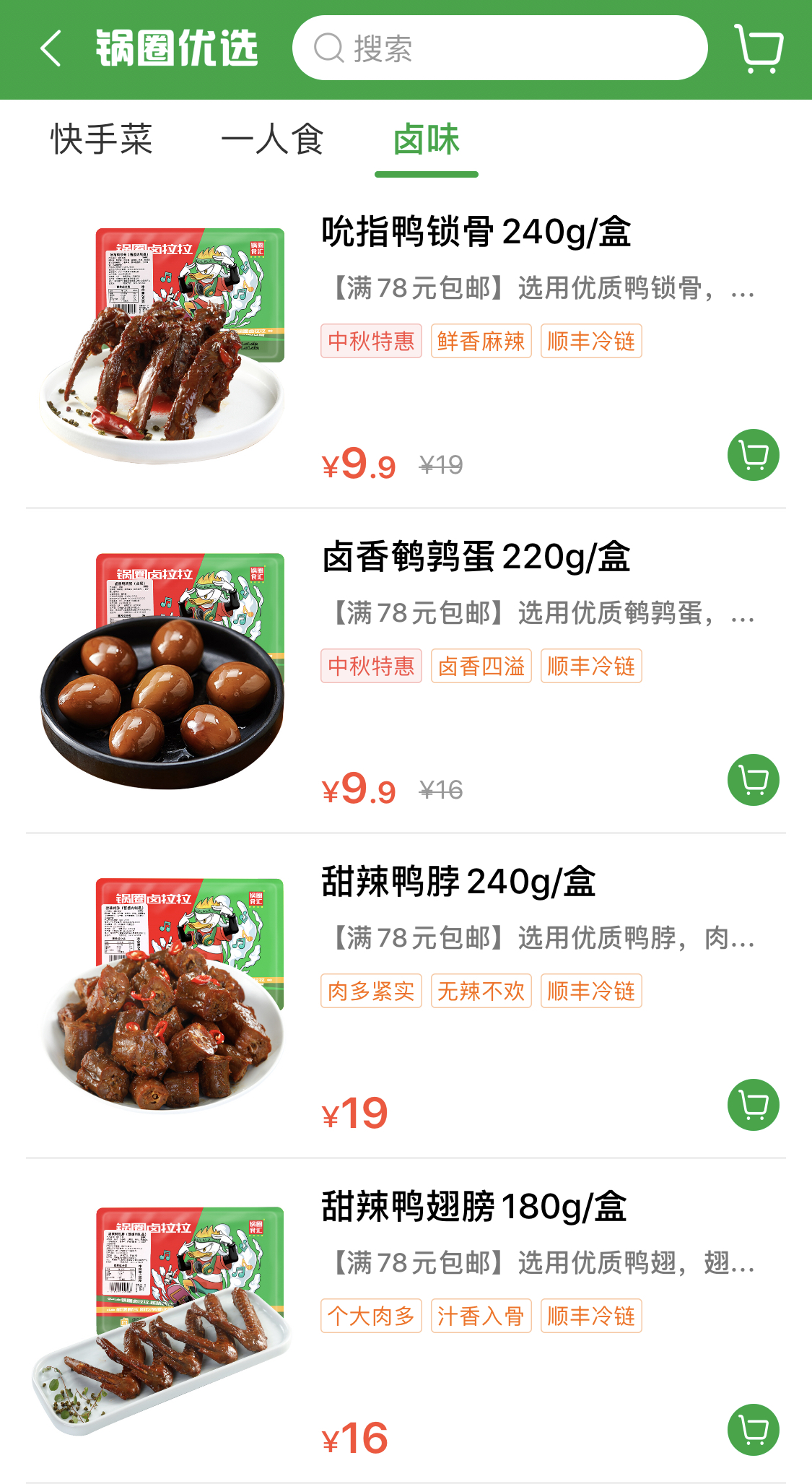

以各类火锅烧烤食材为主要卖点的锅圈,开始试水卤味产品。界面新闻发现,锅圈APP近期调整类目,“锅圈卤味”成为首页单独的品类入口,一口气上新了9种“锅圈卤拉拉”品牌的产品,包括鸭锁骨、卤香鹌鹑蛋、鸭脖、鸭翅膀、卤香凤爪、鸭头等产品,每盒价格在9.9-22元不等。

从产品定位上看,锅圈的卤味的定位属于佐餐类的休闲卤味,甜辣口味的鸭货制品也是被绝味、周黑鸭等品牌验证过的成熟品类。不过该卤味产品页面中提到,由于需要就近发货保证物流时效,目前这一系列卤味仅在河南省可售。

卤制品作为一种特殊的熟食,保质期短不易保存,这也考验品牌的供应链与物流。因此虽然市场规模够大、增速快,但卤味的市场格局依然分散。

中信证券的卤制品行业研究报告显示,2020年我国卤制品整体市场规模达到了3033亿元,2010-2020的市场规模复合增速为10.9%。绝味、周黑鸭、紫燕百味鸡、煌上煌、久久鸭等卤制品CR5的市场份额占比总和仅为20%,剩下的80%则被各种路边摊、夫妻店及中小品牌占据。

市场集中度低,也给了不少入局玩家更多的想象空间。

在新消费品牌投资热潮下,不少卤味小吃品牌趁机站上风口——比如风干辣卤连锁品牌“菊花开卤味”在今年5月宣布完成1亿元的B轮融资,由万物资本领投,众源资本、不惑创投、浅石创投跟投,而该品牌在不到一年时间里已完成3轮融资。主打长沙风味、将门店开在购物中心的热卤品牌“盛香亭”在4月拿到了腾讯的注资。

主打百味鸡、藤椒鸡的紫燕百味鸡正在冲击IPO,如无意外,它将成为继绝味食品、煌上煌、周黑鸭之后的第四家上市卤制品企业。

而更早些时候,一些区域型卤味品牌如“狮头牌卤味研究所”“物只卤鹅”等也得到了资本的加持。

这也不难理解锅圈为何进入卤味领域。一方面,锅圈是在卤味普遍获得关注、有增长潜力的情况下抢占市场,而另一方面,则是在为锅圈补足新的业务和消费场景。

成立于2017年的锅圈,定位为一站式“火锅烧烤食材新零售连锁超市”品牌。今年3月,锅圈宣布完成3亿美元D轮融资,而在过去一年多时间里,过去一年多,锅圈已经相继拿下了5轮近30亿元的融资。

锅圈主要靠加盟模式开店,在过去一年,加速了线下跑马圈地的进程——2020年门店由1700家增至5000多家。截至2021年7月,锅圈已经在全国开出7000多家门店,覆盖24个省3个直辖市和200个地市。

锅圈旗下居家餐饮产品SKU已达600余款,而由于门店所能涵盖的SKU数量有限,锅圈的线上APP模式在渠道上进行了补充。

被外界称作低配版“盒马火锅”和“蜀海”的锅圈,伴随其发展一直以来的问题是,它前期聚焦的火锅烧烤的产品布局具有限制性。

从本质上来说,火锅烧烤食材生鲜领域是个行业壁垒不高、同质化严重的赛道。尤其是在疫情后懒人经济风口的催生下,涌现了一大批火锅食材专营店,懒熊火锅、自然馋、涮便利、川小兵、鼎汇丰、首品烩、九品锅、我的锅火锅、川鼎汇、大渝家庭、火锅物语等品牌相继进入市场,甚至三全食品也在2020年跨界入局火锅食材超市,以及蒙牛和王老吉推出了相关品牌,专营火锅食材连锁。

“各个玩家突围的关键条件是要看品牌化、规模化、资本化等能力,供应链的完整程度将决定火锅食材零售企业的成败,也是竞争对手很难短时间复制的环节。”食品产业分析师朱丹蓬表示。

进一步扩充品类和布局供应链,就成为锅圈的突围方式之一。

锅圈的策略则是将经营品类从单纯的一站式火锅烧烤食材向家庭食材迈进,而其家庭食材的扩展品类就包括生鲜水果、辣卤和快手菜。根据公开信息,锅圈在上海、成都等地自建了6大食材研发中心,并且与近600多家ODM和OEM工厂合作进行食材生产。

值得注意的是,上文提到的菊花开卤味也与锅圈的供应链产业有关。锅圈与其早期投资的上游供应产业澄明食品一起在河南开设了食品产业园,菊花开卤味所属的上海大家旺食品也是入驻的企业之一。而菊花开卤味与锅圈也有同一个投资方不惑创投。

评论