文|每日财报 楚风

2021年以来,我国汽车行业产销量整体保持平稳增长态势,1-8月产销量相较2020年同期继续增长,但受到缺芯问题及疫情影响,1-8月产销量较2019年有所下降。

中汽协数据显示,1-8月,国内乘用车产销分别完成1289.1万辆和1311.2万辆,分别同比增长15.2%和16.0%,较2019年同期分别下降2.5%和1.7%。

新能源汽车延续2020年发展趋势,产销量大幅增长,市场渗透率继续扩大。1-8也,国内新能源汽车产销量分别为181.3万辆和179.9万辆,同比增速均为1.9倍。同时,新能源汽车累计销量渗透率提升至近11%。

从A股11家乘用车上市车企来看,头部车企产销量增幅明显,新能源汽车更是迎来新的发展阶段。经《每日财报》统计,1-8月,除北汽蓝谷外,其他车企产累计销量均实现正增长,新能源汽车产销量同比增速更是超过100%。

头部车企强者恒强,比亚迪产销较猛

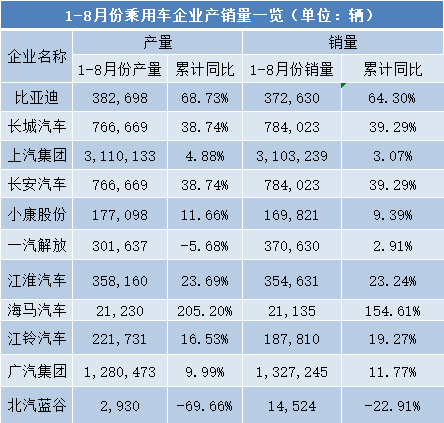

经过2020年疫情冲击后,乘用车市场已逐步恢复。2021年前8个月,国内乘用车产销两旺,行业景气值高涨,A股上市车企发展年内产销量明显增长。据《每日财报》统计,1-8月,11家乘用车上市公司合计产量达到67.20万辆,合计销量达到68.11万辆,较去年同期增幅显著。

在此之间,比亚迪、长城汽车和长安汽车前8个月产销量增幅均超过30%,而上汽集团和广汽集团作为一线厂商,体量远大于其他车企,产销超过百万量,但增速相对较缓。北汽蓝谷从去年以来就遭遇重大挑战,成为此间产销量唯一双降的车企。

《每日财报》注意到,1-8月,长城汽车产销量均超过75万辆,同比增幅接近40%,逐步向广汽等一线车企靠拢。从业绩表现来看,2021年中期,长城汽车实现营收为619.3亿元,同比增长72.36%;实现净利润为35.29亿元,同比增长207.87%。

比亚迪同样保持着良好的发展势头,前8个月产销量同比增幅分别为68.73%和94.30%,是增速最快的头部车企。即使在车企产销量低迷的8月份,比亚迪产销增速依然超过85%。

海马汽车经历股权转让等系列措施后,前8个月产销量有所恢复,同比增幅分别为205.20%、154.61%。不过海马汽车至今未能摆脱亏损,2021年中期实现净利润为-8304万元。

作为A股上市车企的“老大”,上汽集团前8个月产销量分别达到311万辆和310万辆,不过产销量增幅仅为个位数,分别为4.88%和3.07%。首创证券指出,国内一线车企都面临份额下滑、市场集中度降低的问题。

“芯情”势不容缓,产销降幅扩大

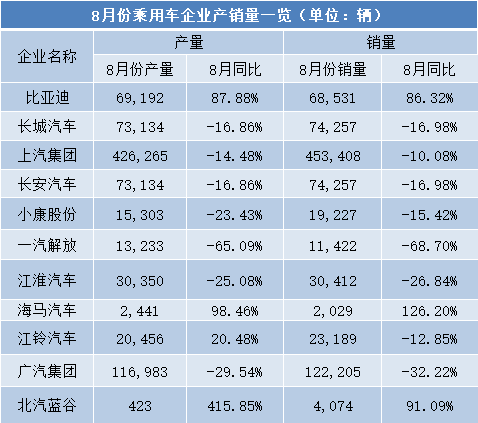

自从今年5月份以来,国内汽车产销量持续放缓,降幅逐渐扩大。就乘用车领域来看,据中汽协数据显示,2021年8月份,国内乘用车产销分别完成149.7万辆和155.2万辆,分别同比下降11.9%和11.7%,降幅较7月份分别扩大1.2个百分点和4.7个百分点。

对此,中汽协表示,8月份降幅扩大主要是因为国内疫情和马来西亚疫情影响,导致汽车芯片短缺,使得国内外车企生产节奏放缓,减产压力增大。此外,降幅扩大也与去年同期基数较高有关。

芯片短缺问题困扰车企已持续一年,导致市场供给不足。有分析指出,当前行业缺芯问题已经超出预期,现在的情况是“有多少芯片,就生产多少车”。

从上述上市车企表现来看,8月份,11家上市车企产销量普遍下降。其中,一汽解放产量大幅下降65.09%,也导致销量同比下降68.70%,成为产销量降幅最大的车企。另外,广汽集团销量降幅达到32.25%,江淮汽车销量降幅也达到26.84%。剔除去年遭遇经营问题的海马汽车和北汽蓝谷,产销量同比增长就只剩下比亚迪。

中汽协指出,由于2020年四季度国内汽车产销量很高,因而今年余下几个月的汽车产销情况很可能是连续几个月同比负增长,但全年汽车产销负增长的情况不太可能出现。

新能源车销量创新高,市场渗透率提升

从乘用车行业整体情况来看,疫情导致芯片短缺,市场不可避免遭遇供给不足的情况。即使市场需求旺盛,车企产量也难以满足市场需求。不过新能源汽车延续2020年供需高涨行情,产销量再创新高。

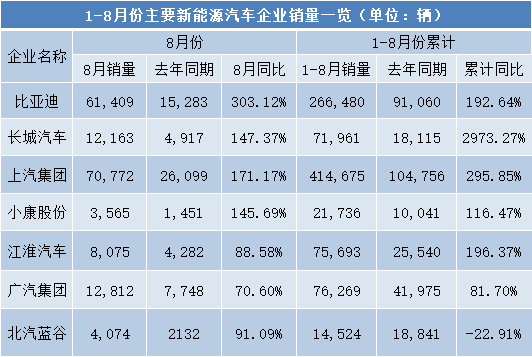

据中汽协数据显示,1-8月,新能源汽车产销量分别完成181.3万辆和179.9万辆,同比增长均达到1.9倍。即使5月份以来遭遇芯片短缺问题,新能源汽车在8月份产销量也完成30.9万辆和32.1万辆,同比增长1.8倍。

上述11家上市车企中,共有7家公布了新能源汽车销量。1-8月,除北汽蓝谷外,新能源汽车销量大幅增长,增幅均超过100%。其中,增幅最高的长城汽车累计增长达到2973.27%,其次为上汽集团的295.85%。

从销量来看,上汽集团无疑是最大赢家,1-8月,累计销量超过41万辆,而比亚迪销量也超过26万辆。而广汽集团销量为75693辆,增幅仅为81.70%,长城汽车和江淮汽车在背后穷追不舍。

此间,北汽蓝谷表现最差,1-8月累计销量仅为14524辆,同比下降22.91%,是唯一销量同比下降的车企。作为纯新能源车企,北汽蓝谷1-8月产量仅为2930辆,也就是说,同期销量多为库存产品。

8月份,缺芯是行业共同面对的问题,而上述7家车企销量增幅全部录得正增长。其中比亚迪销量超过6万辆,同比增长303.12%,为增速最为显著的车企。

新能源汽车销量持续迅猛增长,反映出消费者对其越来越青睐。这也表现在新能源汽车的渗透率上。据中汽协数据显示,1-8月,我国新能源汽车累计销量渗透率提升至近11%。8月,国内新能源汽车渗透率达17.8%,而新能源乘用车渗透率更是接近20%。

总而言之,2021年1-8月份,我国乘用车产销量整体发展向好,A股上市车企普遍实现正增长。不过5-8月份以来,缺芯问题进一步凸显,极大地限制了车企的生产,11家上市车企产销普遍下降。即使如此,新能源汽车发展迅猛,对传统燃油车有强大的替代效应,市场渗透率持续提升。

评论