文|派读宠业参考

宠物行业上市公司或相关企业的半年报相继发布,派读君整理了相关的业绩数据和投资机构的点评,希望从上市公司的业绩情况,来看看宠物行业哪个细分领域的发展更好。

首先有两点重要说明:

1.本文仅根据公开数据和信息进行汇总整理,不作为投资建议;

2.宠物行业上市公司占比还很低,上市公司业绩并不能代表其所处行业的整体状况。

先来看宠物食品行业。

中宠股份和佩蒂股份作为A股最重要的两家宠物行业公司,2021年上半年营收都保持着增长。

不过和2020年同期相比,中宠股份增速基本稳定,佩蒂股份增速则几乎“腰斩”。

净利润方面,两家公司也保持了不错的增长。不过和2020年同期相比,增速都大幅减缓。考虑到两家公司在国内市场仍处于投入阶段,短期内对利润有所影响是正常现象。

中宠股份在国内和国外市场的增速都比较稳定,特别是国内市场增速较快,占比也继续增加,Wanpy顽皮和Zeal真致两个主打品牌,也在多个细分市场进入TOP10。这应该是其整体增速比较稳定的原因。

天风证券已经多次在研报中预测,中宠股份在国内市场有望于2022年实现扭亏。

佩蒂股份2021年上半年在国内市场的营收增长则不到10%。

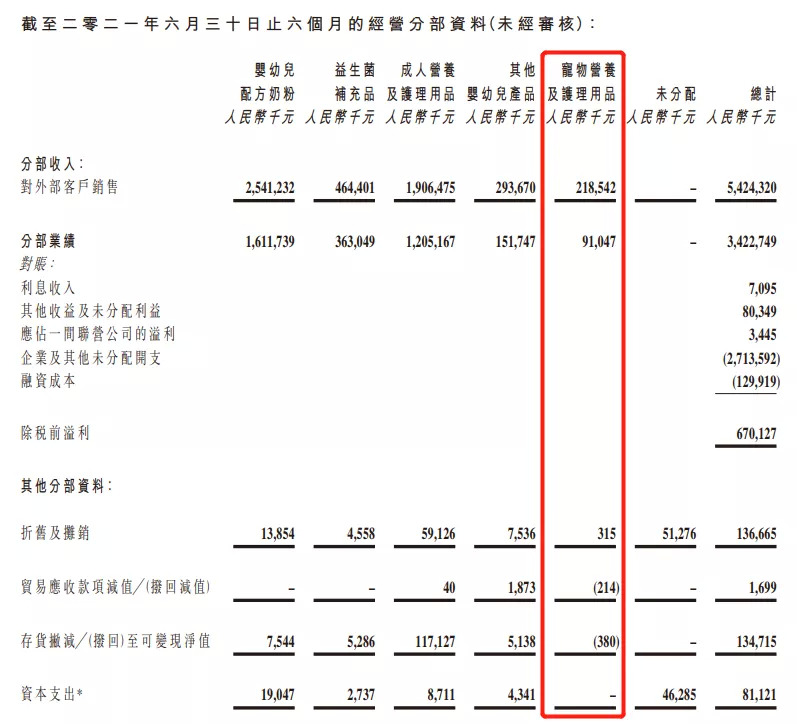

健合集团方面,2021年宠物业务首次出现在的财报中。2021年1-6月,健合集团总收入54.24亿元,同比增加2.57亿元。

其中宠物业务收入2.185亿元,虽然只占集团收入的4.03%,但却贡献了85%的新增收入。

来源:健合集团2021年中报

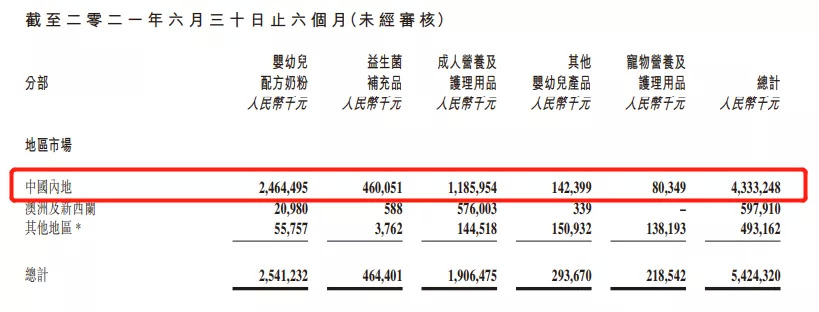

在中国市场,宠物业务贡献更明显。2021年1-6月,健合集团在中国内地收入43.33亿元,同比增加6431万元,同期宠物业务在中国内地收入8034.9万元。

如果没有宠物业务,健合集团2021年1-6月在中国内地市场的收入将减少1600多万元。

来源:健合集团2021年中报

再来看宠物用品行业。

2020年上市的依依股份,股价在上市后连续8天上涨,一度超过110元。不过,其中报却并不乐观。2021年1-6月,依依股份营收同比下降2.38%,净利润同比下降45.73%。而2020年同期,营收同比增长13.66%,净利润同比增长更达到141.99%。

对于净利润大幅下跌,依依股份将原因归结为4个方面:

无纺布收入下降;

口罩业务减少;

原材料涨价;

汇率波动。

前两个因素主要体现出疫情的影响。2020年上半年,无纺布和口罩的需求有明显增加。2021年上半年随着国内疫情缓解,无纺布价格回落,口罩需求也大幅下降。

针对后两个因素,依依股份也表示,已经和核心客户建立了价格协商机制,当汇率和原材料采购价格上涨达到一定比例,与客户间会启动价格协商。

同样2020年上市的朝云集团,也在中报里披露了宠物业务的收入。

2021年1-6月,朝云集团总营收12.72亿元,同比增长5%,剔除与新冠疫情相关产品后的收入同比增长12.2%。其中,宠物护理业务收入2615万元,占比尽管只有2.06%,但同比增长却达到350.5%。

分析朝云集团各业务可以看出,家居清洁、个人护理业务的收入都出现同比下滑,空气护理业务的收入也接近停滞,只有杀虫驱蚊产品的收入仍维持着10%以上的增速。相比之下,宠物护理业务350.5%的同比增长,绝对可以说是亮点。

来源:朝云集团2021年中报

宠物护理业务的高增速,得益于宠物市场的整体增长。《2020年中国宠物行业白皮书(消费报告)》(以下简称“2020年白皮书”)的调研显示,2020年宠物用品的市场份额为13.6%,比2019年提高1.9个百分点,增速在各细分市场中仅次于诊疗行业。这或许也是朝云集团对宠物护理业务寄予厚望的原因。

值得关注的是,首次披露宠物业务收入的健合集团和朝云集团,宠物业务都成为其业绩增长的重要推动力量。这也在一定程度上解释了,为何多个领域的巨头级企业在最近两年发力宠物业务。

再来看诊疗行业。

目前还没有以宠物诊疗为主营业务的上市公司。瑞普生物和海正药业两家公司,有部分宠物疫苗和药品业务,不过占比也不高。

2021年1-6月,瑞普生物宠物业务收入占比约1.7%,海正药业没有单独披露宠物业务数据,不过其“抗寄生虫药及兽药”业务收入约占总收入的7.32%。

增速方面,瑞普生物2021年1-6月宠物业务收入同比增长43.34%,在公司各业务板块中保持最高增速,海正药业“抗寄生虫药及兽药”业务收入同比增长25.43%,达到公司整体收入增速的近一倍。

最后来看看宠物商品流通领域。

波奇宠物是这个领域唯一的上市公司,也是中国宠物行业唯一在美国上市的公司。根据其最新发布的2022财年一季度(2021年二季度)财报,当期波奇宠物总营收为人民币3.22亿元,同比增长35%,净亏损3736万元,同比收窄11.6%。

和2020年同期相比,波奇宠物的营收增速有明显加快,亏损也持续收窄。

作为电商平台,波奇宠物的总交易额、活跃买家、单用户平均消费等核心指标都保持了增长。其中:总交易额同比增长42.9%,低于2020年同期70%的水平;活跃买家同比增长27.9%,是过去四个季度里的第二高;单用户平均消费同比增加11.7%。

不过,第三方平台的收入占比在本季度进一步提高。本季度波奇网商品销售收入中,第三方平台占比达到65.2%,是过去四个季度以来的最高,甚至超过跨越“双11”的四季度。在天猫和京东618宠物品类店铺销售排名中,波奇网旗舰店分别排名第二和第一。而且,第三方平台收入同比增速也达到37.2%,大幅领先于波奇网官方商城。

随着流量成本不断提高,降低对第三方平台的依赖度,或许是波奇网必须解决的问题。2021年以来,波奇网通过开通线下门店、在本地生活平台上线外卖业务等方式,不断拓展流量来源。不过,线下需要持续投入且回报周期长,本地生活平台则同样有流量成本问题。

股价方面,截至美国当地时间2021年9月7日收盘时,波奇宠物股价比年初已经下跌47.98%。

从上市公司的业绩来看,派读君发现了以下特点:

从行业来看,不考虑部分基数较低的企业,宠物药品的增长好于宠物食品。

这和“2020年白皮书”中细分市场规模变动的规律也基本吻合。“2020年白皮书”的调研显示,2020年宠物诊疗的市场份额为16.2%,比2019年增加6.2个百分点,是增速最快的细分市场。宠物食品的市场份额则比2019年下降6.7个百分点。

宠物业务成为企业重要的增长点。

健合集团和朝云集团的中报,都体现了这个特点。健合集团方面,宠物业务贡献了新增收入中的85%,更是中国内地市场业务保持增长的决定性因素。朝云集团方面,宠物护理业务同比增长350%,也是增速最快的板块。

海外市场的不确定性增强。

疫情方面,海外疫情不断反复,使部分企业的海外产能受到影响。佩蒂股份就特别提到,越南工厂受疫情影响停工,只能将部分产能转移至中国和柬埔寨工厂。

汇率方面,投资机构对中宠股份、佩蒂股份、依依股份年中报的点评中,也都提到汇率波动对业绩的影响。

评论