文|表外表里 姚莎 陈成

编辑|付晓玲 胡嘉雯

“吃不到一起的人,会不会也不合适在一起?”在男朋友表白的那天,网友“我们都饿了”这样煞风景地问道。

之所以这么问,是因为他们都是火锅爱好者,但一个是无辣不欢的成都妹子,一个是坚决站清汤锅底,吃涮物本身味道的广东靓仔,以至于在吃火锅这件事上,两人从未携手成功过。

而这种口味之别,不只情侣,每一张火锅桌上都是如此。

为了调和众口,现在的火锅往往红白汤不分家,一个鸳鸯锅不知解决了多少情侣的争议。大众熟知的海底捞、呷哺呷哺都是如此。

然而在一片“红白逐渐融合”的江湖里,粤式猪肚鸡火锅品牌捞王,却反其道而行,旗帜鲜明地主打“白汤养生派”,并以此冲刺IPO(9月1日向港交所提交招股书)。

表外表里研读捞王的招股书发现,其在定位、门店区域分布、大众认知等方面,和呷哺呷哺旗下的湊湊火锅多有相似之处。

两家都定位中高端,客单价明显高于海底捞;也因此,两家的门店在消费水平较高的江浙沪地区,都分布相对密集。

基于如此高的相似度,本文将以“红白汤”都抓的湊湊为蓝本,来分析主打白汤的捞王,在赛道以及经营模型上的确定性。

用户画像是年轻人,但他们买账吗?

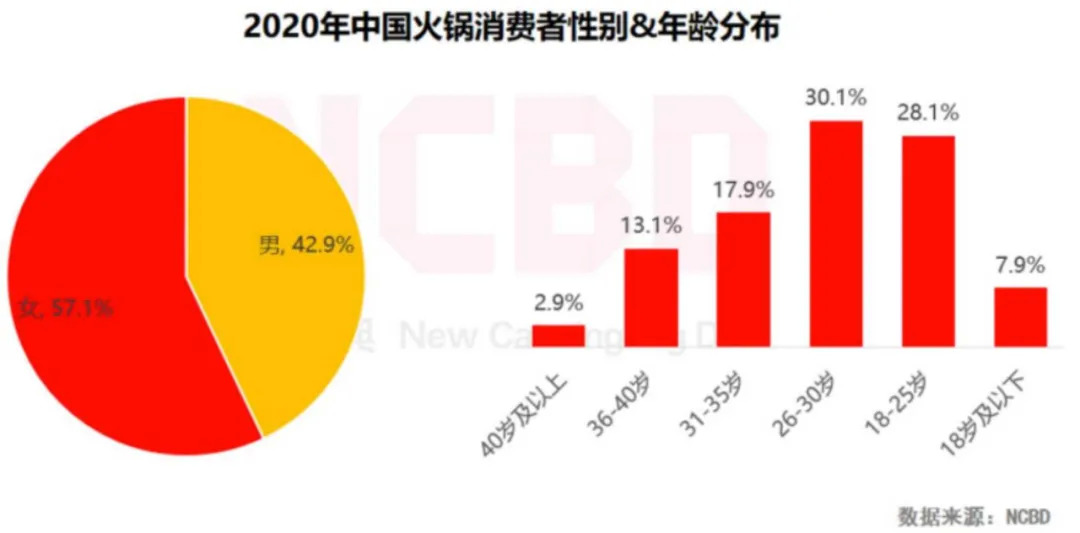

数据显示,2020年国内火锅消费者中,18-30岁的年轻群体,占到了58.2%。这样的目标群体画像,使得对火锅赛道来说,如何吸引、占领年轻用户的心智成为重中之重。

比如,湊湊创始人张经纬曾在多次采访中强调,湊湊的很多设计就是针对年轻女性的。捞王也在招股书中提到:“我们极为重视品牌在年轻一代中的传播。”

不过,要在竞争激烈的餐饮市场上,赢得年轻人的心,不是那么容易的。为了最大化拥抱年轻人,各品牌从摆盘、口味到IP营销,Battle不断。

对极其重视社交,“如果做了一件事却不分享出来,那为什么要做?”的年轻一代来说,店面氛围和菜品颜值,在第一印象上决定着,其是否有在年轻人中“爆”的潜质。

在这一方面,湊湊目前有着不错的表现。

比如,网友“徐敏(化名)”分享表示,因为拍照好看、每次发朋友圈总能收获一大堆点赞等体验,她短短一个月内,拉着男友去了三次湊湊蓝色港湾店。

和徐敏一样,热衷于去湊湊打卡的年轻人还有很多,在小红书、微博、抖音等平台,随处可见美食攻略分享。而凭借网红店气质,湊湊可谓逐步打入了年轻一代社交领域。

捞王无疑也在朝着这个方向使力,发光绣球豆腐、现采现吃的蔬菜、特色丸子类的摆盘等,煞费苦心。但略显一般的拍照效果,让其在自主传播上似乎不尽人意。

以小红书为例,2万+关于捞王的日记,大多并非打卡拍照分享,纯粹是“喝汤星人”的喝汤心得梳理。而其他社交类平台,更是鲜少有打卡捞王的自来水安利。

当然,“颜值”只是表象,如果口味抗打,也能大大弥补颜值不足的问题,吸引并留住年轻人。

拿凑凑来说,其当初“火锅+茶憩”跨品类结合的产品定位,戳中了年轻群体的消费偏好。比如,网红产品大红袍奶茶自推出后,吸引了大批消费者。

且这一爆款单品,还拉高了门店整体的客单价。据2021年1月静默期路演会议记录,湊湊茶饮业务的收入,已占比总营收近20%。

捞王用以走差异化路线的主品类——胡椒猪肚鸡,在养生、八小时熬制的健康定位下,也获得了不少人喜爱。像除了上述“喝汤星人”一般三碗打底的迷恋,大众点评上多地捞王店铺的评分,都在4.8分及以上。

但以清淡喝汤“白汤”口味为主,红汤不显的特色——据调研,捞王的麻辣锅存在感不仅较低,口感和评价也一般,却也局限了品牌的受众范围。比如,文章开头小情侣的矛盾就很难调和。而这样一来,又怎么能让荷尔蒙爆棚的年轻人买账呢?

对餐饮企业来说,赛道品类的大方向一旦定下来,为了稳定性的考虑,忌讳短期内调整调性,由此捞王在口味上很难有所突破。如此来看,要想品牌被更多年轻人接受,还需其他方式的破圈。

目前,通过漫画、卡通形象、表情包等方式,自创IP,拉近与年轻人的距离,成为餐饮品牌破圈的新选择。

以九毛九为例,其旗下的强势品牌太二,围绕“小二哥”形象,在网路平台推出了系列漫画推广,同时太二的各门店,也随处可见漫画形象,让门店本身自带网红风气质,引得不少年轻消费者关注,公众号文章基本篇篇10万+。

鉴于太二的成功,甚至九毛九的另一品牌怂火锅,也复制了这种IP 模式,进行相应的表情包传播。

捞王也有布局这一块,比如相继推出了“捞小匠”和“捞小爱”两个IP形象。

不过,表外表里调研发现,除了官方微博用这两个名字自称外,在网络渠道,很少有其他推广互动行为,捞王店面里也没有任何关于两个IP形象的展示。

品牌IP营销和展示上的欠缺,难以对消费者产生持续吸引力,进而形成类似太二那样的传播效应。

赛道品类的天然限制,再加上自发传播、营销等方面的效果欠佳,让捞王对年轻群体的吸引力显得不足,品牌力彰显有限。

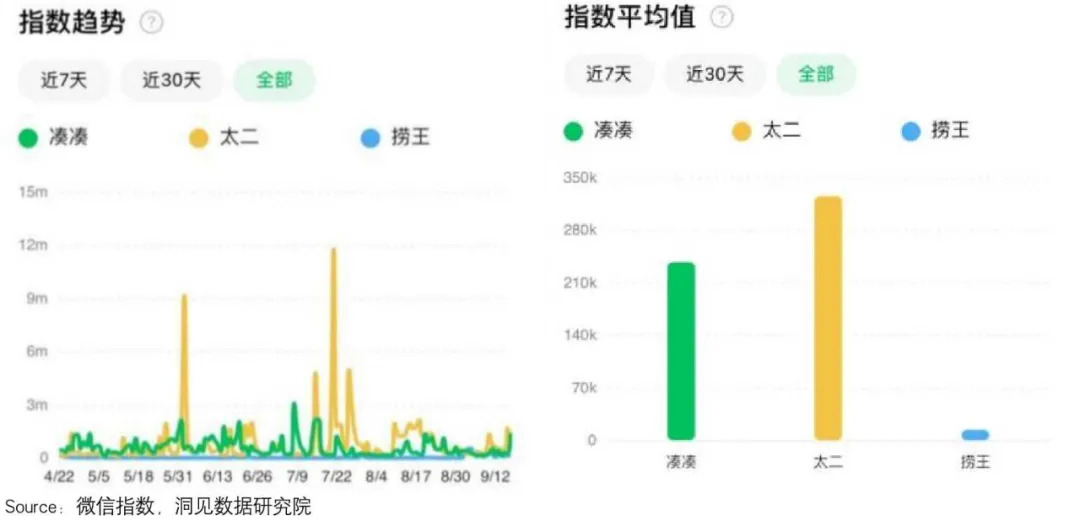

如下图,就微信相关搜索指数的情况,捞王的搜索趋势,以及搜索平均值,远低于湊湊和太二;而百度指数,更是未收录“捞王”词条。

而这样的表现,就当下而言,对其单店模型的稳定性,似乎提出了不小的挑战。

业绩兑现价值如何?

要分析近两年餐饮企业的经营效率表现,一个绕不开的因素就是疫情影响。将该因素考虑在内,我们分别从收入端和成本端,看看捞王的单店经营效率如何。

为了避免纸上谈兵,在梳理财务数据表现之外,表外表里特意调研了一家捞王门店,实地摸查捞王门店的实际经营情况。

据现场观察,在周围一众大排长队的餐饮门店里,只有捞王的门口空荡荡的。而我们用餐的将近两个小时里(晚上6点到8点),这家有32桌座位的门店,高峰期的上座率也不到一半。客流量的萧条可见一斑。

按理说,疫情后人们健康意识提升,主打养生健康牌的捞王,应该比较受欢迎才对,为何却是如此表现呢?这要从赛道和营销表现不佳,对客单价和翻台率的影响说起。

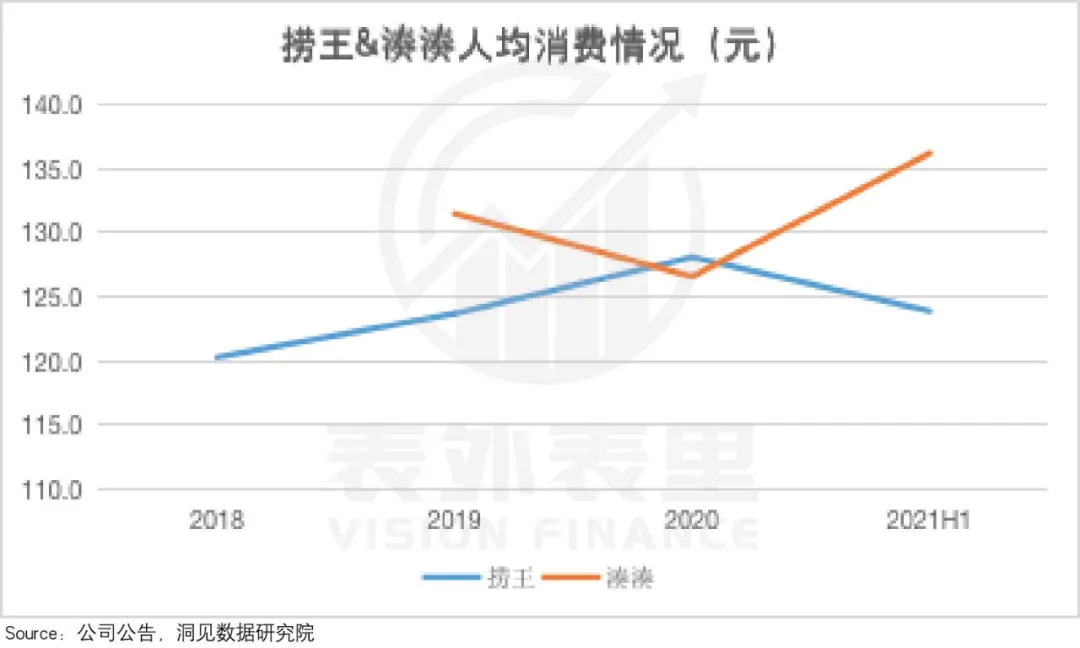

数据显示,2021H1捞王的客单价有所下调,相比之下,湊湊的客单价较2020年则提升了不少。

一般来说,消费者对就餐价格比较敏感,客单价调整在一定时间内,会对门店的翻台率(客流量)产生影响——增加客单价,容易引起消费者的反感,从而“劝退”消费;降低客单价,对消费者的吸引力会有助益。

然而结合两家的翻台率实际情况来看,似乎与“常识”相悖。

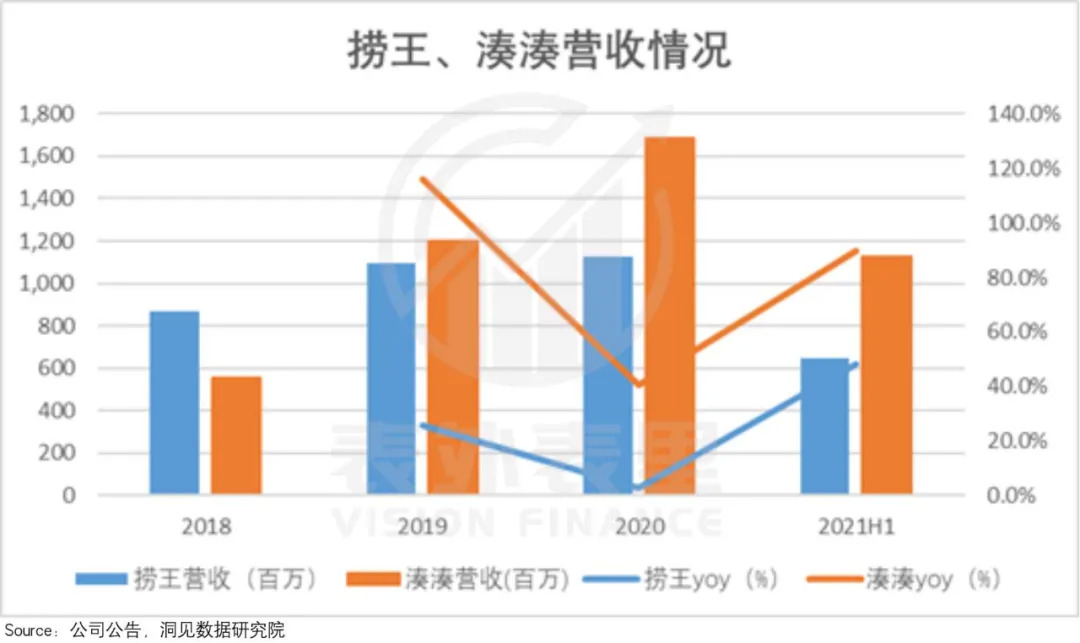

疫情稳定的2021H1,客单价提升的湊湊,翻台率的恢复弹性,远高于客单价有下调的捞王。

这或可说明,摆脱疫情影响后,火锅赛道更具品牌力,品类更全面的品牌,比单一卖点的品牌,更能平衡消费需求,拉动业绩“回血”。

而客单价下降,加上翻台率恢复有限,让捞王2020H1的收入恢复,表现得不尽人意。

当然,虽说收入端受赛道和营销表现掣肘,但若成本端“节流”得当,捞王的单店经营效率依然可圈可点。那么,实际情况是否如此呢?我们接着看。

就餐饮行业成本构成的三个花销大头来说:

·租金及折摊方面:捞王的成本占比(17%),和同样中高端定位的凑凑(占比16%)差不多水平。而由于门店大多开在高端商场,且目前议价权较低,租金成本很难降低。

·食材成本:这一块捞王和凑凑一样,支出占比都在35%左右,而食材作为餐饮的红线,不太具备压缩空间。

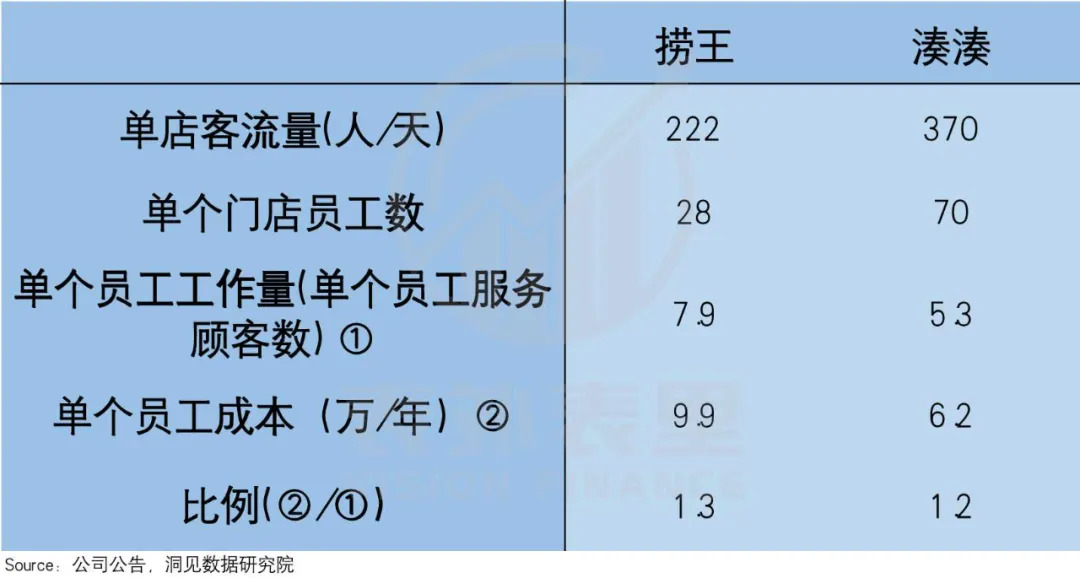

·劳动力成本:目前来看是捞王和湊湊差距比较大的因素——捞王的人力占比约为30%,凑凑人力占比约为26%。

为什么定位相同,捞王的人力成本却比湊湊高呢?我们用2021H1的数据,对此进行了测算。

测算数据显示,捞王和凑凑在单个客户身上投入的员工成本(单个员工工作量/单个员工成本)接近。

而上文说过,捞王和凑凑的客单价不同,这使得它们从单个顾客得到的回报(收入)不一样。捞王客单价低,单个顾客花钱相对较少,导致人力成本占比较高。

收入端恢复弹性不力,成本端食材、租金节流空间有限,劳动力成本受客单价低影响占比高开之下,捞王的单店经营利润率,与同档的湊湊相比,低了很多。

综上来看,受限于单一品类赛道和目前品牌力的问题,捞王的单店经营效率表现,相对比较平庸。

而在单店模型增长性不确定的情况下冲刺IPO,意味着业绩兑现的压力更多压在门店扩张上。但就目前来看,捞王并没有足够说服市场的扩张能力。

以赛道为例,目前捞王在全国共有门店136家,大部分都集中在江浙沪地区,这些地方饮食较为清淡,可以匹配捞王的“白汤”策略。可要全国扩张,只靠白汤,很难调和不同地区的口味。

赛道限制之外,捞王还面临着连锁企业门店扩张三要素里的供应链限制问题。

目前捞王仅有一个位于苏州、能支撑300家门店的中央工厂,但该工厂将于2024年租约届满。据招股书,此次IPO 所融资金的一部分将用于建设2号中央工厂,工厂选址计划在江苏或浙江,预期将于2023年第三季度竣工。

这样来看,中央工厂的辐射范围仍集中在华东地区,也就是说捞王接下来几年的扩张,可能依然难出圈。

单店模型稳定性不足,扩张落地也存在较大不确定性,这让捞王的业绩兑现价值蒙上了一层阴影。

小结

随着年轻一代逐渐崛起,成为新经济、新消费的主导力量,以及所有商业无法忽略的消费群体,餐饮业的市场以及竞争重心也相应换道。

同样将用户画像锚定年轻人的捞王,以健康、养生“白汤”的差异化特色,在一片“红白汤”江湖中,走出了自己的路,并借以冲刺资本市场。

但受制于赛道单一问题以及营销不力,捞王单店经营效率并不突出,同时也一定程度影响了门店扩张的确定性。

由此来看,捞王的业绩兑现价值可能不太理想,这需要投资者保持注意。

评论