记者 杜萌

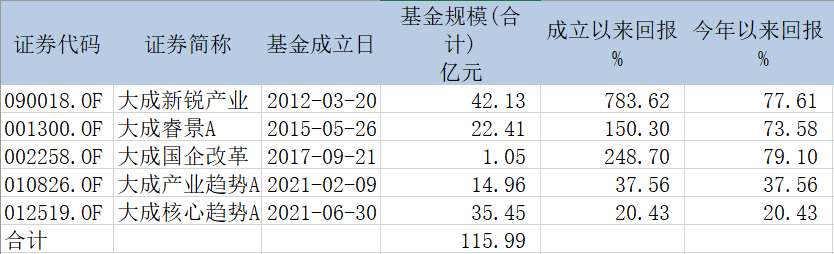

9月22日,由韩创管理的大成国企改革、大成产业趋势、大成新锐产业三只基金,同时发布大额限购公告,其中,前两只基金限额为1万元,后者则为50万元。

业绩太好导致投资者买到爆,今年以来多只绩优基金先后遇到了这种局面。

Wind数据显示,大成国企改革今年以来回报率高达79.1%,新锐产业今年以来回报率高达77.61%。

然而,就在上述三只基金关闸限购时,基金经理韩创却要在10月份新发一只基金,这让投资者感到“被收割”。在新基金的发售页面,多位投资者表示不理解:“在管基金已经100多亿了,为什么还要发新基?”

这只即将发售的新基金名为大成景气精选,持有期为6个月,认购期从10月13日至10月26日,募集规模上限为80亿元。该基金托管行和主要销售渠道均为中国银行。

“出现这种情况,大概率是基金经理业绩太好,藏不住了。趁着知名度高,销售渠道趁热打铁,点名要求基金经理发新基。”有业内人士分析。

界面新闻记者了解到,在公募基金数量突破8000只、基金产品较为同质化的背景下,渠道“点名”基金经理的行为正在逐渐增加。

“第三方销售机构、或者是传统的银行等渠道,会在自己的基金库里挑选基金经理,然后指明这位基金经理发行管理新基金。”华东某公募人士表示,遇到这种情况,除非特别知名的顶流基金经理有底气拒绝,大部分基金经理都会选择服从。毕竟发新基,基金公司可以增加市占率、增加管理费收入,渠道也会增加销售收入,是双赢。

但频频发新基的背后,“赎旧买新”带来的后遗症正在凸显。Wind数据显示,截至9月27日,今年以来公募基金发行份额已经达到2.21万亿,共有1431只新基金发行,平均单只发行份额超过17亿。与此同时,多只在今年一季度成立的基金到二季度末,不过几个月规模就缩减超过50%。

近期,监管部门要求基金管理人将单一渠道募集份额超1亿、成立后6个月内该渠道净赎回规模超40%的权益类产品及时上报。饱受逅病的 “赎旧买新”销售行为或许将得到解决。

招商证券指出,从8月发行情况看,居民购买基金热情不减。但今年以来,市场风格与过去两年明显不同,此前投资收益可观的基金赎回压力犹存。因此,综合基金发行和申赎情况,公募基金基本仍处于“赎旧买新”的存量博弈状态。

“在利益冲突缺少监管的情况下,只顾着发新基金,而不是持续营销老基金,将加剧非理性的短期投机行为。重视新发,而不是提供专业建议鼓励长期投资,导致短期内出现爆款新基金。但是从长期看,只会加剧追涨杀跌的非理性行为,基金赚钱但基民不赚钱的难题还是没有得到解决。”百嘉基金副总经理王群航表示。

评论