文|一刻商业 包谷

编辑|于沐

没想到,一直以来消费者爱吃的品牌,却一直都在“骗人”。

近日,梦龙、哈根达斯、养乐多等伴随了几代人成长的知名食品被接连报道“作假”问题。

这些品牌翻车原因各异,梦龙、哈根达斯是因为使用配料国内外不同或配料表与宣传不一;养乐多是在运营宣传上翻车。

随着老品牌们逐一“爆雷”,也表明这届消费者越来越懂行,对食物本身的成分也越来越关注。关注配料表的消费者们,一发现问题就公开声讨,让更多人看清产品的“真面目”。

由此发现,如今品牌们已经无法“忽悠”消费者了,这不仅会让品牌信誉折损,更重要会流失大批忠实用户。

老品牌们逐渐式微,新品牌们却靠着在配料表上打出的差异点,陆续走上潮头。

同时在新品迭代快、创意多的花样市场下,新品牌们开始不断出现低糖低脂、减脂代餐、景区文创等等新鲜玩法。

老品牌们在逐渐失去光环效应的情况下,要如何挽回消费者?它们的产品和宣传,还能得到新一代消费者的认可吗?

1、老品牌接连翻车

这个夏天,消费者爱吃的食物接连翻车了。

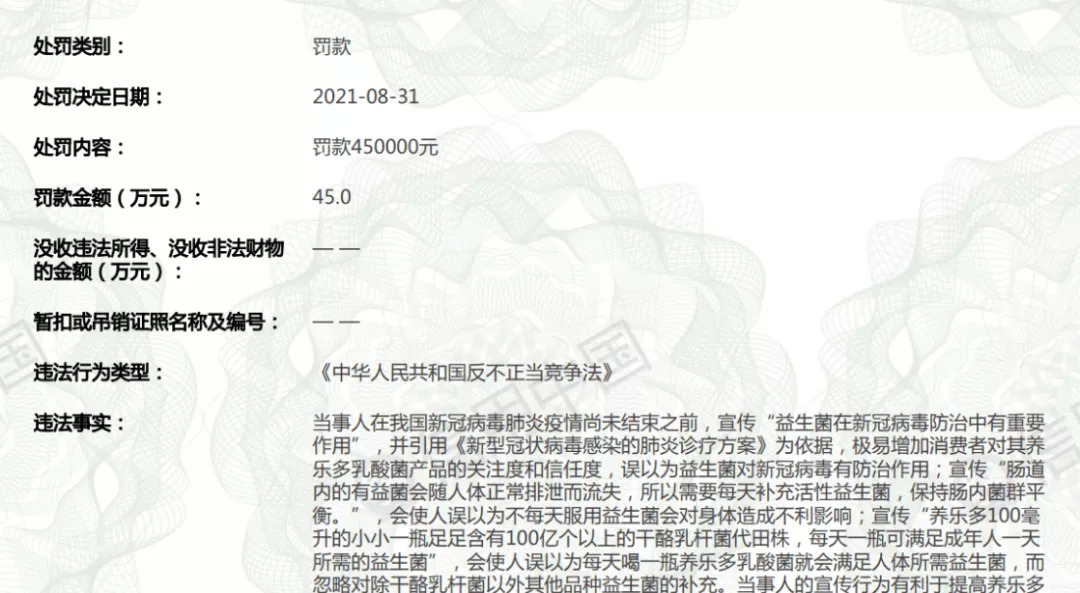

最近,养乐多被上海监管局一次性罚款45万元。

根据公开消息,养乐多总共三处违法。其中最严重的是打政策的擦边球,误导消费者。新发文件《新型冠状病毒感染的肺炎诊疗方案》提到的是“可使用肠道微生态调节剂,维持肠道微生态平衡,预防继发细菌感染”。

养乐多罚款公告,图/信用中国官网

养乐多中的“益生菌”确实属于“肠道微生态调节剂”,但是“益生菌在新冠病毒防治中有重要作用”的这波宣传就是蹭疫情热度,夸大其词。

为了提高产品复购率,养乐多还在广告中打出了还“每天必服”的口号——“肠道内的有益菌会随人体正常排泄而流失,所以需要每天补充活性益生菌,保持肠内菌群平衡”。

另外,养乐多并没有包含益生菌的所有品种,广告中却声称 “每天一瓶可满足成年人一天所需的益生菌”,给消费者应该一种“非你不可”的假象。

除了虚假宣传之外,国内外产品配料双标或用料不符是另一个问题。

梦龙和哈根达斯作为国内中高端产品,却在配料上实行国内外双标。

梦龙在配料上,国内外产品施行了“双标”。梦龙由外层巧克力+内层冰淇淋组合而成,其中巧克力外层全球统一用比利时的可可脂,国内外没有差别。但冰淇淋国内用料却不同,国内用植物奶油,其主要成分是水,欧洲则用动物奶油。

两者的差别一方面在价格。据央视报道,我国植物油从马来西亚进口,1吨不超过1.2万元,乳脂从新西兰或欧洲进口,一般1吨约3万-3.5万,上等乳脂1吨4万以上。也就是说,梦龙用三分之一的价格打造了高端产品的“虚假”印象,消费者觉得“受伤”也确实有道理。

另一方面是营养成分。植物奶油制作中会产生反式脂肪酸,这种物质会增加心血管类的患病风险,长期食用会造成肥胖。那么,对于一支仅50-70克,售价10元左右的梦龙冰淇淋来说,消费者希望吃到的当然是性价比范围内的动物奶油,而不是便宜的植物奶油。

同为高端冰淇淋品牌的哈根达斯,价格比梦龙更贵,50克的冰淇淋奶球售价30元起步,但在配料作假上比梦龙更甚。如果前者是“标注到位,明目张胆”,那后者就是“暗度陈仓,偷梁换柱”。

哈根达斯配料表写“巧克力外皮”,代表着用料应该是“可可脂巧克力外皮”,但实际检测为“代可可脂巧克力外皮”。多了一个“代”字,就是完全不同的产品了。

可可脂和代可可脂的区别,同样在价格、营养成分两方面。可可脂从天然可可豆中提取,依赖海外进口,是长途跋涉的物流导致高价;代可可脂多由棕仁油提取+氢化工艺,材料易得、工艺成熟,所以平价。根据品质,前者价格约为后者2-3倍。

并且,可可脂有降血糖、保护心脑血管等益处。而代可可脂,则会产生大量的反式脂肪酸。

其实从商家的角度,以上两种不管是“双标”还是“以次充好”,都是在想办法最大程度降低成本,增大利润空间。如果既要保留高品质原料,又要保证盈利,在原材料涨价下,售价势必水涨船高。

当市场竞争激烈,其它友商不断推出新单品,且新品牌层出不穷的情况下,留给商家涨价的空间有限。同时一旦涨价,容易导致消费者流失。

这意味着产品涨价带来的单价提高和单量降低的双变化,商家无法控制后续发展,只能冒险一试。也正是因为商品琳琅满目,商家的获客成本也在逐年提升。

不管怎么权衡,是要顾客角度下的品质体验,还是商家的利润空间?最终,“不明显”地降低品质、保证利润,只要不被发现,似乎都是最稳妥的选择,它们倚仗的是“品牌效应”和“消费者的粗心”,但没想消费者越来越精明,直接曝出“雷点”,推上热搜。

本来,“酒香也怕巷子深”,宣传确实重要。网红品牌元气森林的创始人唐彬森就发表“在营收20亿的时候就敢拿18亿去作推广”这类发言。

但品牌的光环效应逐渐褪去后,放上天平的是产品本身的质量,包装背后的配料表开始走进大众视野中心。

2、这届消费者,非常看配料表

经济发展带动消费水平逐年提升,“吃饱”之后,下一步是“吃好”。

网络时代以前,信息获取代价高,消费者看配料表,最大的难点是“看不懂”。以“食品添加剂”为例,不少普通消费者对这类配料认知较为浅薄,认为“没有添加剂”是最理想的情况。实际上,这种认识有偏差,部分添加剂其实是必要且无害的。

据新京报报道,中国营养与食品安全专家陈君石表示,配料表中常见的防腐剂、增稠剂、甜味剂、食用色素等食品添加剂均是在安全的基础上经政府批准使用的,是否含有食品添加剂,在食品的安全性上并无高低之分。

近年,互联网发展带来明显改善之一,就是信息的获取门槛越来越低。这届消费者越来越懂行,也越来越看重配料表。品牌的“忽悠”不再奏效,文字游戏、擦边球已经开始骗不了“火眼金睛”的消费者们。

元气森林发展很快,却也因为消费者的“内行”摔了一跤。作为无糖饮品界第一个吃螃蟹的品牌,据36氪消息,2020年元气森林年销售额达25-27亿,发展可谓迅速。

但是今年元气森林乳茶系列产品就翻车了,元气森林乳茶宣传“0蔗糖”“奶茶控不发胖”等概念,被指出虽然没添加蔗糖,但添加了结晶果糖,也就是说,元气森林玩了一把文字游戏。

一位慕尼黑大学流行病学硕士指出:“无论是乳蛋白、乳脂肪还是乳糖,都是有能量的,元气森林额外加的果糖,热量也和普通的含糖饮料里加的白砂糖(蔗糖)差不多了。一瓶480ml的咖啡味乳茶能量高达206千卡,已经相当于一个轻体力活动的18-49岁女性的1/3顿午饭了。”

就此,元气森林致歉,表示因为标识不清晰引发了“0蔗糖”和“无糖”的误解,之后会寻找结晶果糖的替代方案。此后的元气森林乳茶包装就改成了“低糖低脂肪”。

可见,各大品牌们想再用一些概念去“骗人”的套路不行了,当下消费者可以从配料表里看出产品是不是真符合宣传。

元气森林并不是个例,国产雪糕中的高端品牌“钟薛高”,也在配料表上有过虚假宣传。

据国家企业信息公示系统,钟薛高有多条相关虚假宣传的行政处罚。如:“特级红提”用的是散装红提;“只选用日本薮北茶”,结果为鸠坑、龙井、薮北树等多品种混制;宣传切打干酪 “获得国际奖项”,实际查无此事。

消费者们对配料表的态度已经认真起来了,甚至专业评测员已经成为了新的职业。

消费者们关注配料表有什么外,也关注它们的顺序。根据《预包装食品标签通则》规定,配料表中各种配料应按制造或加工食品时加入量的递减顺序一一排列。也就是说,含量越多越靠前。以巧克力配料表为例,可可脂最好在前3位,标注的含量大于70%才能算“纯”。

这场消费者的“技能”升级,也是对自己健康的负责。著名营养学家,中国农业大学食品学院营养与食品安全系主任范志红在今年3月提出:消费者应看清食品配料表,把选择权掌握在自己手中。

据《中国消费者食品标签认知及使用状况调研报告2020》数据,近5成消费者看配料表已成习惯,其中每次必看13.12%,经常看29.22%。如果再加上偶尔看的48.88%,总体上讲,超9成消费者都在关注配料表。

这种透明交易的食品发展是有先例的。早在2017年,欧美市场就兴起一场“clean label”(清洁标签)的风潮,延续至今。对比我国各品牌在市场变化下采取的减少添加剂的“配料表瘦身”操作,和前者正是异曲同工之妙,都导向更加健康的食品消费。

如今,新品牌的崛起正是靠配料表方面的独特优势,而在这方面老品牌显然越来越跟不上时代步伐,正在逐渐过气。

3、新消费品牌冲击下,老品牌还有春天吗?

在国内新消费品牌走上舞台之际,传统老品牌的过气速度明显变快。

首先,以梦龙和哈根达斯为龙头的冰淇淋中高端市场,正在被各种新式产品抢占。

5毛一支小布丁、绿色心情的时代似乎一去不复返,新式冰淇淋/雪糕们花样越来越多,也一个比一个贵。

新秀们抬高价格主要靠在营销上发力,它们依靠“网红”形象、景区合作、创意造型、迎合低糖零卡类新消费热点等,收割消费者钱包。

老品牌的产品壁垒主要是品质和忠实用户的消费习惯,但频繁的“翻车事件”,直接打击了消费信心。不仅如此,行业成本压力的增加,进一步限制了老品牌的发展空间。

据餐饮界报道,从2018年至2020年,牛奶、淡奶油的价格上涨80%左右,预计2021年还会上涨。联合利华首席执行官Alan Jope也公开表示:“我们正面临生产材料成本的大幅增加。我们的第一反应是在自己的业务中寻求节约,以抵销这些成本,但这些成本的规模之大,将要求我们继续采取一些涨价措施。”

左右为难的困境下,老品牌正在失去市场份额。

乳品业的前辈养乐多正在面临销售瓶颈。其2002年进入中国大陆市场以来,前14年销量复合增速达到39%,日销量从5.9万瓶达到582.5万瓶。但近几年增速变缓,据凯度消费者指数显示,从去年8月份至今年8月份,养乐多在中国市场的销售额下降了16.2%;渗透率下降了3.4%,均价下降0.7%,全年购物量下降14.9%。

长久以来,养乐多的品牌塑造靠的是日本益生菌提取的专利优势,但科技逐渐发展,技术壁垒被打破,益生菌产品随处可见,行业竞争白热化。如:伊利的乳酸菌每益添、蒙牛的优益C等,甚至是2021年,主打减脂代餐的品牌WonderLab也跨界益生菌,推出国内首款瓶装女性益生菌蔓越莓固体饮料。一旦技术壁垒不再,优势就难以保持了。

在日本品牌养乐多面前,这些国产品牌们一方面具有得天独厚的供应链优势,这代表着潜在议价空间;另一方面频繁上新,能更加适应市场变化,而养乐多几十年不换包装和配方的做法,“品牌效应”降温后或许引起消费者的味觉疲劳。

新消费品牌的崛起,往往避开行业前辈占优势的“口碑”和“专利”,符合配料瘦身的趋势,用一个或几个亮点,迅速抢占市场。比如:主打减脂代餐的新品牌们,看准一类身材追求和消费力兼具的群体——办公室的轻食党女性,推出各种高颜值代餐奶昔,迅速成为网红。

整个低糖饮品市场也发展迅速,成为新风口。《2020-2024年中国无糖饮料行业市场供需现状及发展趋势预测报告》显示,已有近六成消费者购买过无糖饮料,销售额相较2019年增长了10%,且该品类2020年销售额增长率远高于饮料总体增长率。

崛起的新品牌们善于抓住新浪潮,比如,经营椰乳的可可满分开始打造无糖椰奶;卖燕麦的aotoat上新低脂轻卡燕麦等。

其实,老品牌要“出新”,也有成功案例,老品牌+新单品是常用的模式。

康师傅的无糖冰红茶、可口可乐的零度可乐、君乐宝低糖低脂的每日清零,都是无糖潮流之后出现的新品,这些品牌反应迅速,在市场还未饱和时就进入赛道,在口味还未定性时,用产品抢占客户。

就连零食领域也开始改变,乐事薯条开始在“在保留乐事原有美味的基础上优化配方”,推出不含防腐剂、甜味剂和反式脂肪酸的新品,并且在包装将这三点用最大字号印出。

消费市场迭代快的现状下,无疑加大研发、着力宣传才是获客正道,老品牌亦正在展开追赶之势。

这条赛道上你追我赶,新老混杂,真材实料才是核心竞争力,如果老品牌们还在用原来的经营模式,势必将被越来越精明的消费者抛弃。

评论