文|每日财报 刘雨辰

伴随着产业链不断完善,技术不断成熟,近年来,锂离子电池的生产成本逐年下降,商业化进程也持续加速,这意味着对上游原材料的需求也将同步提升,比如说磷酸铁锂。

磷酸铁锂or三元锂

锂电池分两种,一种叫磷酸铁锂电池,一种叫三元锂电池。前者安全性高,但能量密度低,后者正好相反。宁德时代早期押注三元技术,而比亚迪押注磷酸铁锂,2016年,补贴政策生变,电池的能量密度被纳入考核标准,补贴程度要参照续航里程,新政之下,磷酸铁锂技术被冷落。

而从目前的情况来看,技术路线的天平再次向磷酸铁锂倾斜,磷酸铁锂电池与其他锂离子电池相比,因具有成本低廉、安全性好、寿命长等优点,被越来越广泛的使用,特别是随着宁德时代CTP技术和比亚迪的刀片电池技术的出现,磷酸铁锂在动力电池领域也势如破竹。

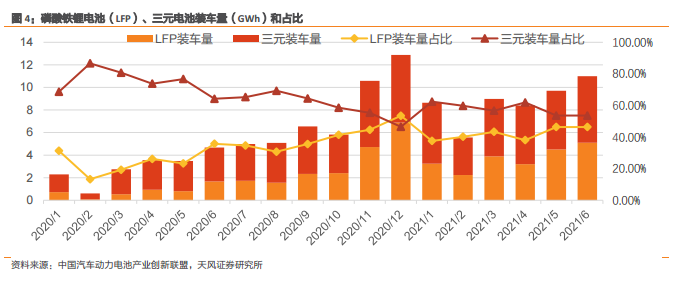

中国汽车动力电池产业创新联盟的数据显示,2021年1-7月,我国动力电池产量累计92.1GWh,同比累计增长210.9%。其中三元电池产量累计44.8GWh,占总产量48.7%,同比累计增长148.2%;磷酸铁锂电池产量累计47.0GWh,占总产量51.1%,同比累计增长310.6%。磷酸铁锂产量及占比超过三元,装机占比也不断提升。宁德时代的曾毓群也明确表态,未来 3—4 年,宁德时代将逐渐增加磷酸铁锂电池的产能占比,减少三元锂电池的产能。

磷酸铁锂电池的核心是磷酸铁锂正极材料,随着磷酸铁锂需求快速增长,作为磷酸铁锂主要前驱体的磷酸铁供应紧张,价格也因此一路走高。2020年9月,磷酸铁锂价格为3.40万元/吨,随后开始触底反弹,截止今年 8 月,价格已上升至 5.40万元/吨,底部至今涨幅已达 66.67%。到2025年,我国电动汽车保有量有望达到2000万辆,新增电动车储能市场规模预计达14000亿元,显著拉动磷酸铁锂需求。

此外还需注意的是,磷元素也是磷酸铁锂电池不可或缺的资源,磷矿石处于磷酸铁锂产业链的上游地位,其通过湿法或热法可产生磷酸一铵、磷酸二铵和高纯度磷酸;高纯度磷酸和磷酸一铵通过磷铁反应、PH 调节后得到磷酸铁,磷酸铁与碳酸锂最后进一步加工制成磷酸铁锂。因此,磷资源从产业链初始端的磷矿石一直贯穿至最后的磷酸铁锂,由此可见,磷资源在磷酸铁锂制备工艺中占据较为重要的位置。

根据美国地调局数据,截至2019年,摩洛哥与西撒哈拉地区拥有约500亿吨磷矿石,占全球磷矿石储量 71.95%,稳居世界第一,但其磷矿石产量仅占世界年度总产量的16.07%。中国则拥有磷矿石储量32亿吨,占世界磷矿总储量的 4.61%,位居世界第二。但我国磷矿产量和出口量已连续多年位居世界第一,然而如果长期保持高强度的磷矿石开采,我国的磷矿石资源很快就会被消耗殆尽,为了避免对磷矿资源的过度开采,我国政府出台了多项政策对磷矿开采进行了限制。近年来,我国磷矿石产量明显下降,2020年我国磷矿石产量为8893万吨,相较于2016年的产量历史高点下降约38.4%。

从供给端来看,“三磷整治”的逐步深入使行业准入条件和污染物防控标准的不断提升,同时,工铵亟需农铵转产,磷资源稀缺性进一步凸显。

跨界,进军

在此背景之下,多家磷化工企业已经宣布进军磷酸铁乃至磷酸铁锂产业。

百川数据显示,截至2021年7月,国内磷酸铁总产能达35.1万吨,预计到2022年年底,有明确时间表的磷酸铁扩产产能将达58.5万吨,而规划产能高达三百万吨以上,其中磷化工企业规划产能超100万吨,已经成为磷酸铁行业不可忽视的一股重要力量。

磷化工的企业扩能磷酸铁,未来竞争力的体现主要是成本。根据1-6月各产品均价,磷化工企业完全一体化生产磷酸铁完全成本最低可达6684元/吨,而在全部原材料外购且不具备一体化生产的条件下磷酸铁完全成本达9907元/吨,分别对应的单吨净利润为3095、678元/吨,二者之间差距为2417元/吨。

目前新洋丰、云图控股等公司已经相继宣布进军磷酸铁产业。

1GWH 磷酸铁锂电池需要工业级磷酸一铵大约 92.18 万吨,在产业链中,磷酸一铵处于关键地位。新洋丰作为磷复肥行业龙头之一,拥有充足的磷矿及磷铵资源,截至2021年上半年末,新洋丰拥有180万吨磷酸一铵的产能,位居全国第一。公司利用自有资金布局20万吨/年磷酸铁及上游配套产能项目,在当前磷矿及磷铵价格快速上涨的背景下,可明显降低磷酸铁产品生产过程中的原料成本。此外在磷矿方面,2021年7月,母公司洋丰集团依据“成熟一家注入一家”的原则将旗下雷波矿业的90万吨/年磷矿石产能正式注入上市公司,同时进一步做出承诺将荆门市放马山中磷矿业有限公司50%股权注入公司,增强了公司磷化工产业链的一体化建设,巩固公司竞争优势。

9月3日,云图控股发布《关于投资设立云图新能源材料(荆州)有限公司并由其产建设年产35万吨电池级磷酸铁及相关配套》的公告。公司拟以自有(自筹)货币资金5亿元,在湖北省松滋市投资设立云图新能源材料(荆州)有限公司(“云图新能源”),并由其投资建设年产35万吨电池级磷酸铁及配套项目,预计项目总投资额为45.95亿元。公司宜城和松滋公司各拥有工业级磷酸一铵产能5万吨/年,未来磷酸铁项目原材料将得到保障,此外项目还配套建设了磷酸铁制备所需的磷酸、硫酸项目,同时利用磷酸铁生产过程中的副产品—低品位磷酸生产复合肥、利用余热回收发电,实现了资源的综合利用,成本优势显著。

对于磷化工企业来说,发展磷酸铁有先天的成本优势,与此同时,由于新能源汽车对磷酸铁锂的需求将会持续提升,新业务势必会给磷化工公司打开新的成长空间,投资者可以重点给予关注。

评论