文|雷达财经出品 李亦辉

编辑 | 深海

从1月份董事会批准科创板上市,到向上交所提交招股书,联想准备了大半年时间。

9月30日,上交所官网显示,联想集团有限公司首次公开发行存托凭证(CDR),且在科创板上市申请已获受理。作为境外上市且业务在境内的公司,联想集团符合红筹企业发行CDR上市的标准。

业绩方面,受益于后疫情时代在线办公对PC的需求,全球PC出货量增长超过10%。作为全球PC龙头,联想产品量价齐升,最近一个财年营收利润实现双位数增长。

尽管利润有所增长,截至2020/21财年末,联想集团的资产负债率(合并)仍高达90.5%。报告期内2.98%、3.27%和2.92%的研发投入比例,而许多科创板公司研发投入占比超过30%。其中2020/21财年120.38亿元研发投入,仅是同期华为1419亿元的8.48%。

本次发行拟募资的100亿元,除了新产品及解决方案研发等项目外,35亿元将用作补充流动资金,这无疑将改善公司的财务状况。

只是这样的联想,能给市场留下很大的想象空间?

成为CDR回A第一单

联想集团科创板IPO受理之前,9月17日,证监会发布了《关于扩大红筹企业在境内上市试点范围的公告》。

除《公告》明确的互联网、大数据、云计算、人工智能、软件和集成电路、高端装备制造、生物医药行业外,属于新一代信息技术、新能源、新材料、新能源汽车、绿色环保、航空航天、海洋装备等高新技术产业和战略性新兴产业的红筹企业,纳入试点范围。

此外,具有国家重大战略意义的红筹企业申请纳入试点,不受前述行业限制。这里所谓“红筹公司”,通常是指注册地在境外、主要经营活动在境内的企业。此前由于一些优秀的红筹企业因不满足境内上市要求,纷纷到国外上市。

踩中政策步点的联想,成为红筹上市公司以CDR形式回A的第一单,备受市场关注。

今年1月12日,联想集团形成董事会决议,2月4日股东大会审议通过了登陆科创板的议案。彼时,市场上就有很多关于联想的科创属性有多强、是否符合科创板定位的质疑声。

特别是科创板运行1年多时间后,上交所多次强调保荐机构要把好“硬科技”质量关,做好科创属性核查工作,支持和鼓励“硬科技”企业上市。并对科创属性评价指标体系进行了修改,加入了“实质重于形式”的评估原则,让无“硬实力”企业与科创板无缘。

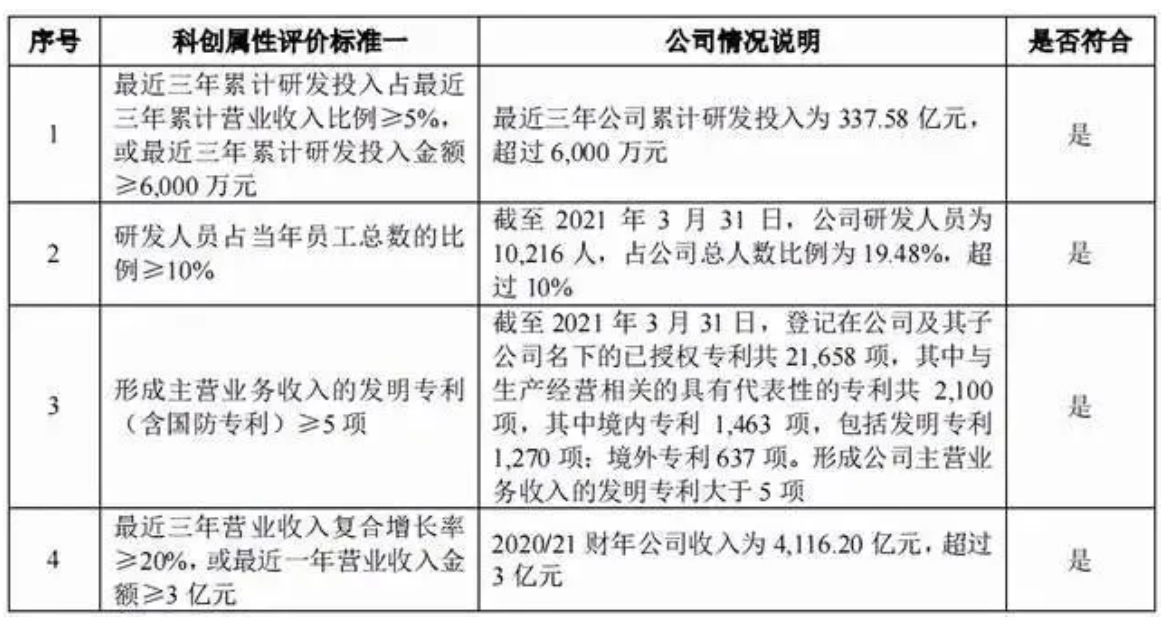

招股书中,联想集团详细披露了公司在科创属性认定上的相关指标,比如最近三年累计研发投入超6000万元、研发人员占比超10%、发明专利超5项和营收超3亿元。

对于联想为何选择回归科创板,杨元庆此前接受采访时表示,一方面,回归科创板将帮助公司增强国际与国内两个市场的紧密连接,实现两个市场协同效应的最大化。

另一方面,通过更好利用国内蓬勃发展的资本市场的力量,增进公司资本结构的多元优化,壮大公司可持续发展战略的资金实力。

招股书披露,本次拟募集的100亿资金中,55亿元将用于“云网融合新型基础设施项目”、“行业数字化智能化解决方案项目”及“人工智能相关技术与应用项目”;10亿元用于产业战略投资项目;另外35亿元用于补充流动资金。

当然,作为存在VIE构架特殊安排的红筹公司,联想集团的治理模式和境内注册并在A股上市的公司存在一定差异。招股书提示,VIE架构相关风险除了可能引发的控制权风险、经营许可、业务资质、税务风险之外,如果在未来被认定为不符合中国法律,则可能对公司业务、财务状况等造成不利影响。

另外,目前 CDR 属于市场创新产品,其未来的交易活跃程度、价格决定机制、投资者关注度等均存在较大的不确定性。由于 CDR 的交易框架中涉及发行人、存托机构、托管机构等多个法律主体,其交易结构及原理与股票相比也更为复杂。

需要提及的是,招股书还显示,截至2021年3月底,联想控股直接持有公司已发行股份的23.81%,并通过其全资附属公司南明有限和众杰有限分别持股3.23%、3.99%,最终可行使公司已发行股份表决权的43.48%,为联想集团的控股股东。

作为联想集团董事长兼首席执行官的杨元庆,通过直接和间接持股,在联想集团拥有的权益比例为9.62%。这个数字在招股书披露的30名董事、高管、核心技术人员及其近亲属持股名单中位列第一。

研发占营收比例仅约3%

联想集团的核心业务包括智能设备和数据中心两个部分,其中前者收入占比接近90%,而这部分也主要是个人电脑和智能设备为主,占总收入比重接近8成。

IDC统计数据显示,在2020年全球PC厂商排名上,联想以7266.9万台的出货量、全球24%的市占率位列第一,排名第二的则是惠普(市占率为22.4%)。

实际上,靠着多年来的收并购,联想如愿坐上全球PC市场老大的位置,但电脑业务收入过高,另一方面又说明公司对PC业务的高度依赖,无法摆脱营收来源单一的困境。

在疫情前的2018年,全球PC市场出现连续7年的下滑。疫情催化了居家办公对PC需求的增加,但随着后疫情时代生活工作恢复常态,各大分析师预期PC市场的下一个拐点或在2022年出现,这意味PC企业的疫情红利将很快结束。

报告期内,联想的数据中心业务占收入比例分别为11.80%、10.84%及10.42%,不管是营收规模还是收入占比均无法和智能设备业务相比,且营收占比逐年下降的情况,弱化了其在多元化尝试上的努力成果。

依靠PC业务,过去一个财年联想集团难得出现营收和净利润双增长。具体而言,2018/19财年、2019/20财年、2020/21财年,联想集团分别实现收入3423.83亿元、3526.76亿元、4116.20亿元,其中2020/21财年营收同比增长16.71%;分别实现净利润42.47亿元、55.94亿元、86.85亿元,最近一个财年利润率同比增长59.06%。

在市场较为关注的研发投入方面,在过去三个财年中,联想集团的研发投入分别为102.03亿元、115.17亿元和120.38亿元。

杨元庆此前曾公开表示,联想集团在研发上的投入不低,如果上市将为现有科创板上市公司中研发投入最高的企业之一,但与营收的比例却不突出。

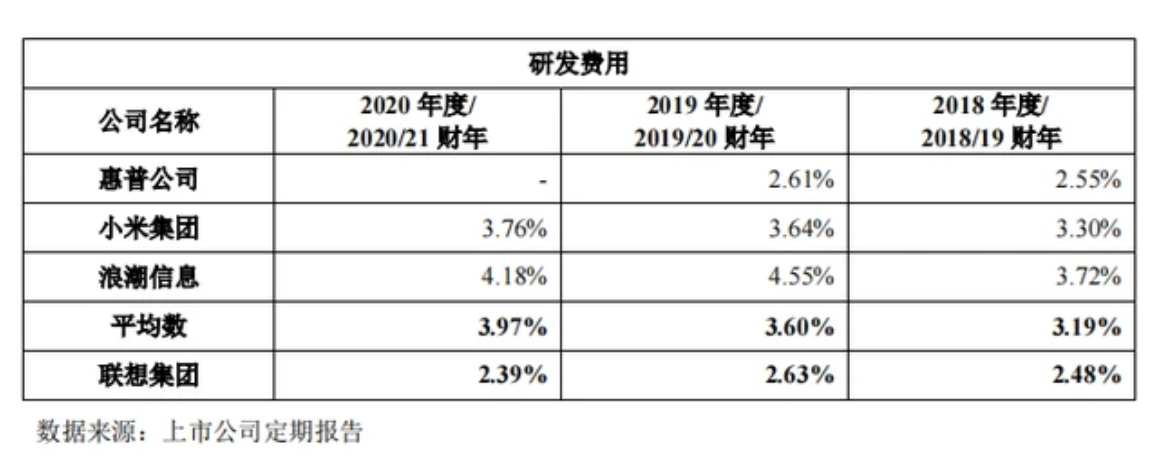

横向对比来看,报告期内联想研发投入占各期收入的比例分别为 2.98%、3.27%和 2.92%;小米集团和浪潮信息同期的研发费用占收入的比例均高于联想。

而且和技术驱动型企业华为比较,可以看出两家公司不同的风格。2020年华为在营收仅增长3.8%的情况下,研发投入同比增长7.8%至1418.93亿元。同期联想营收约是华为的46%,研发费用绝对金额仅相当于后者的8.48%。

另外不容忽视的是联想集团的资产负债率屡创新高。根据招股书,截至2019年3月31日、2020年3月31日和2021年3月31日,公司资产负债率(合并)分别为86.34%、87.37%和90.50%,不断攀升。

公司解释称,资产负债率高于可比公司平均值,主要系公司近年来大规模股权融资较少,根据经营需要灵活进行较多债务融资所致。

较高的资产负债率情况下,公司经营无疑受限,联想集团即便想在新技术方面加大研发投入,也因为融资受限面临较大压力。

招股书坦言,在国内新基建政策的背景下,公司需持续加大研发投入以维持自己的行业地位,由此将带来较大的资金投入压力。而公司目前尚无境内股权融资渠道,需要进一步拓展融资渠道,以促进公司业务的持续发展。

科创板上市能否提升估值?

联想在科创板上市,除了解决实实在在的资金需求,也有市场观点认为,公司回归科创板能获得更高的估值。

查看联想集团港股的走势,最近一年来大部分时间股价处于10港元/股以下,仅在3月份短暂达到过11港元。截至10月8日收盘,其总市值约为1061港元。

被联想列为可比公司的小米集团,最新市值为5307.56亿港元;在2018年上市期间,机构给出的估值从300亿美元到800亿美元不等。目前市场给予小米硬件公司的估值,市盈率为14.66,低于互联网公司普遍高于20倍的市盈率。

联想集团市盈率更低于小米集团,常年维持在10倍左右。这样的估值争议原因在于两家公司主营业务构成中,都以硬件收入为主。甚至有投资者认为,联想的PC业务占比过高,应属于传统制造业。

而科创板强大的融资能力,和所代表的科技创新属性,为联想带来了“估值溢价”的可能性。

香颂资本执行董事沈萌在接受媒体采访时表示,此前PC行业曾经历连续多年下滑,在过去一年联想仍然保持了基本增长,可是香港市场对于联想的估值很低,而利用科创板的灵活优势,既不需要从香港私有化退市并拆除红筹结构、还可以在内地获得更高估值,对联想和其投资者都是利大于弊。

但也有投资者不认同此观点,因为目前港股和A股的投资者高度重叠,换个地方上市并不能改变一个企业的性质。联想要想摆脱“PC企业”的大众认知,除了书写好与科技创新的关系,还需让新业务成为带动公司增长的引擎。

评论