文丨读懂财经

“菜篮子”的生意不好做。

疫情的黑天鹅让社区团购一夜之间火了起来,创业公司、互联网巨头、资本纷纷涌入这个“十年一遇的风口”。

然而,想象中的旷世之战正草草收场,如今势头急转直下,说不上一地鸡毛,但也令人唏嘘。

在短短一年多的时间里,社区团购的格局几近出清完毕。7月以来,一批老牌社区团购的创业公司相继退出,同城生活倒闭、食享会退出,滴滴与京东也开始收缩战场;另一边,美团、拼多多则趁势扩张,逐渐拉开与对手的差距,当然,亏损也进一步加大。

食享会倒闭时其创始人戴山辉回应称:“巨头封杀了我们前进的道路,我们就把它关掉了。”显然,这和过去互联网大战的剧本并无二致。

唯一的不同是,监管没收了不差钱的巨头手里的补贴“核武器”,于是腰部玩家相继离场的同时,一些巨头也变得愈加谨慎起来,终归还是要算账的。

而复盘互联网过去十年的战争会发现,下半场胜出的关键在于精细化运营,亦或者资本握手言和、共同收割。到了社区团购这里,下半场将是围绕供应链与冷链等基础设施的巨头比拼。只是,虽然巨头多次强调基础设施的重要性,但目前尚未有谁完成基础设施建设,或者大幅领先。

从这个角度说,谁能笑到最后还犹未可知,后面才是一场场真正难啃的硬仗。

/ 01 /

社区团购熄火背后

詹姆斯.卡斯在《有限与无限的游戏》一书中,展示了世界上的两种游戏:有限游戏和无限游戏。他认为有限游戏其目的在于赢得胜利,而无限的游戏却旨在让游戏永远进行下去。

放到商业世界来说,AI就是一个标准的无限游戏,它旨在通过竞争让越来越多的企业加入其中,共同推进科技的进步。社区团购则是标准的“有限游戏”,通过在边界内竞争筛选出最后的胜者,然后赢家通吃。团购网站、共享单车、直播、本地生活等战场莫不是如此。

从“有限游戏”的视角来看,社区团购的对局已经进入到中后期阶段,剩下的玩家即将进入最后的角逐。

一个明显的信号是,在刚刚过去的两个月中,一大批老牌社区团购玩家开始撤退。同城生活宣布破产;食享会宣布转型社区零食便利店;十荟团关停部分城市业务,宣布将与阿里 MMC 事业群在部分地区进行整合。

老牌玩家之外,一些中小企业更早前已经出局。关于这一点可以参考行业融资情况。有数据显示,2020年时,社区团购大小融资多达19起,各梯队的企业均有融资。

到了2021年,企查查大数据研究院发布《2021上半年社区团购投融资数据报告》显示,2021年1-5月,社区团购仅8起融资,披露金额超262亿元,但兴盛优选、十荟团两家拿走了95%。

没有获得持续输血,又没能找到盈利模型的公司只能加速退场。事实证明,在社区团购这里,时间不再是创业者的朋友。那些社区团购的创业公司先于巨头入局,却倒在黎明前夕。

不同以往,巨头也早早开始算账。京喜拼拼则收缩战区,接连退出多个省份;“不计投入”的橙心优选近期也对组织结构进行调整,各战区自负盈亏同时取消员工战时补贴。

从时间线上来看,社区团购这场“有限游戏”的时间更短。从2020年底橙心优选面世,满打满算到也才一年时间。相比起外卖、单车等行业,社区团购的行业出清速度更快。

细究背后的原因有两点:一是政策因素,今年上半年监管部门连续出台多则政策,对社区团购企业“低价倾销”等行为进行监管,并对违规企业进行处罚。其中的逻辑是,行业出清的前提是率先实现规模效应的企业“晋级”下一阶段的比拼,而监管的出台则让补贴拉新的模式失灵,导致平台获取用户的速度变慢,抵达规模效应的时间点也在推后。因此,扛不住资本压力的企业被迫退场。

二是企业自身因素,不差钱的“头号”玩家橙心优选,最初的构想是成为像兴盛优选一样的社区电商,内部曾有过三个月内干掉兴盛优选的目标。而最直接的方法就是烧钱,复制当年网约车一战的成功经验。但这一计划最终流产,因为零售业务烧钱的复杂程度远超网约车。

当下,社区团购已初步形成“4+X”的格局。关于这一点,可以从巨头们的GMV目标来看。据媒体报道,2021年,美团优选GMV锁定在2000亿,多多买菜的GMV目标是1500亿;京喜拼拼日均单量200万单;淘宝买菜虽未披露相关数据,但其投资的十荟团的峰值日单量超过160万单;兴盛优选的GMV目标是800亿。

逐渐出清之后,社区团购这场“有限游戏”已然来到下半场。

/ 02 /

暂时的领跑者

尽管社区团购熄火的速度,跟它火起来的速度有得一拼,但还是有人跑在了前面。

有数据统计显示,2021年8月,整个社区团购的日销量约8000万件。其中,美团优选和多多买菜的规模相当,超过2500万件/日,各占比约31%,处于第一梯队。处于第二梯队的则是阿里MMC、兴盛优选、京喜拼拼、橙心优选。

你可能会有疑问,同样是不差钱的巨头,为什么美团、拼多多能率先跑出来?答案是美团和拼多多的战略定位更高、组织层级更灵活。

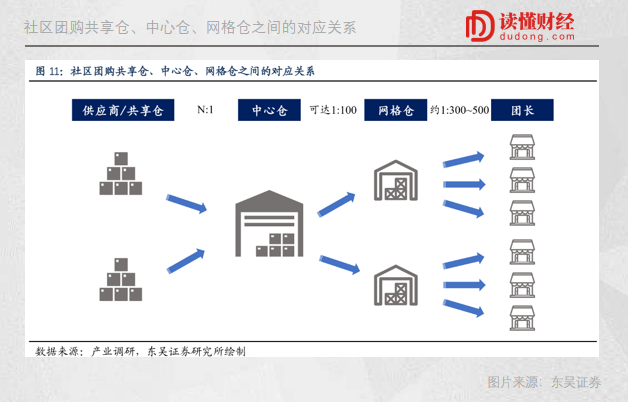

毕竟,社区团购的业务逻辑比较复杂。一方面,社区团购经过采购-中心仓-网格仓-团长-用户超长的业务的链条;另一方面,区域化的特征也决定了社区团购的扩张策略,需要逐级推进。

这非常考验巨头们在供应链、履约、获客等多个维度的综合能力。说白了,在同等投入的资本下,更考验巨头快速响应和组织迭代的能力。而在这方面,美团和拼多多组织架构能完美契合业务发展。

具体来看,美团将美团优选战略定位一级战略,委派S-team成员陈亮亲自带队,作为独立部门直接向王兴汇报。据读懂君了解,相比其他同样作为直接向王兴汇报的一级部门的新业务,美团优选的汇报频次高于其他部分,足以说明其在集团的战略地位高。

与美团类似,拼多多也将多多买菜定位一级战略,由COO阿布亲自带队,黄铮督战。阿布的能力毋庸置疑,在拼多多内部的地位不亚于陈磊,是隐藏在拼多多幕后的关键人物。值得一提的是,多多买菜依旧是“高管-部门-小组”的两级架构,整体结构扁平,由上而下传达命令更快。

而反观阿里、京东,社区团购在战略体系中的优先级更低,最初都被放在二级部门中。阿里的淘宝买菜放在盒马事业部中,京东的京喜拼多多则是放在京喜事业群中。

从结果来看,一级战略的成果明显大于二级战略。这背后的主要体现在两点差别:一是一级组织架构通常意味着公司资金、人力和流量的倾斜与投入。

比如资金投入方面,2020Q4美团的社区团购业务亏损就达到30亿元,2021年上半年亏损达到172亿元,且美团在业绩会上表示未来会进一步加大投入;Q2拼多多由于在多多买菜上的大量投入,毛利率降至49.74%,同样表示将持续投入社团业务。相比起阿里、京东的投入决心要更大。

二是一级组织架构商业反应力能力更快,部门能更加积极响应上级传达的任务。读懂君曾在《阿里斗美团,中国互联网第三次世界大战拉开序幕》一文中提到,饿了么干不过美团,一个很大的原因是饿了么的执行能力弱,利用捷径完成KPI,而美团则更注重服务效率。

本质上,这是根目录与子目录的竞争。通常来说,根目录一定战胜子目录。

当然,也有人可能会反驳说,兴盛优选、十荟团同样是一级架构,为何比不过美团、拼多多?这背后的逻辑是,兴盛优选、十荟团在流量端干不过,资金层面也较为依赖融资,所以业务推进速度受到限制。

总的来说,美团、拼多多依靠的灵活的组织层级及投入决心暂时领跑行业。但社区团购尚未分出胜负,回过神来的阿里的已经朝着美团、拼多多看齐——成立“淘菜菜”一级部门,派唯一在前线十八罗汉戴珊亲自带队,进一步开放主站流量入口,宣布不计资金投入做好社区团购。一系列动作等于告诉市场,鹿死谁手还犹未可知。

那么,社区团购下半场的赢家逻辑是什么?

/ 03 /

下半场的赢家逻辑是什么?

以史为镜,互联网战役大多有相似之处,可以通过对本地生活发展十年来的历次大战进行复盘,一窥社区团购的下半场赢家逻辑。

从“千团大战”到“单车大战”,再到“外卖大战”,可以发现历史不会简单的重复,却总是压着相同的韵脚。

从玩家层面看,几次大战均经历了从“群雄并起”到“市场出清”再到“二三寡头”的局面;从竞争阶段看,均经历了从竞争初期的烧钱阶段,到中场比拼产品/供应等资源禀赋的出清阶段,再到比拼线下运营能力的格局稳定阶段。

以外卖大战为例。在行业初期,移动互联网的普及、用户订餐习惯的改变促使外卖平台如雨后春笋般涌现,饿了么、点我吧、到家美食会群雄并起。初期更多比拼的是平台获取用户的速度。

到了行业中期,格局洗牌加剧,中小企业加速出局,形成了百度、美团、饿了么三足鼎立的局面。这一阶段其实是资金层面及运营层面的比拼;

到了行业中长期,是战略方向的选择。百度因聚焦白领市场,错失下沉市场而遗憾出局,最后形成“一超一强”的格局。

从现在的视角来看,美团取胜的关键在于B端商家的丰富供给和强大的组织运营能力。外卖业务虽然在初始阶段比拼的是资金,但由于其毛利低,资本的耐心难以支撑长期的资金支持,因此中期会依赖供给。进一步,随着入驻平台的外卖商家增多,配送效率需要同步跟上,去匹配更多的单量,比拼的关键最终仍回归到运营和管理能力。

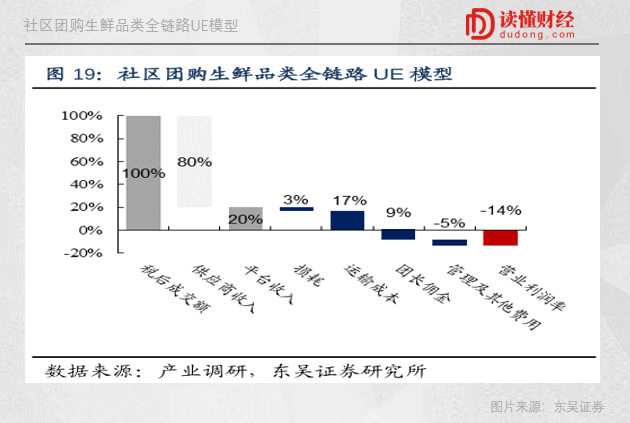

回到社区团购上来说,社区团购已走过了资本比拼阶段,下半场的比拼的关键应该是基础设施阶段,即供应链和冷链等环节。

核心逻辑在于,在获客能力相同的基础上,通过深耕上游供应链,采用源头直采的方式能降本成本;而补充冷链运输能力则是能解决生鲜产品高损耗的难题,进而达到降本增效的作用。

但基础设施并非一朝一夕能够建成,需要大量的资金投入。作为理论上的胜负手,基础设施的建设显得尤为关键。但根据国信证券的统计,巨头们在供应链与冷链尚未取得进展。一方面,目前团购供货商主要为一级批发市场和二级批发市场,虽然平台在流通环节上省去了三级批发及零售市场,在效率上有一定提高,但依旧比不上源头直采;

另一方面,巨头们的主要运输还是通过保温箱加冰的方式。在中心仓设置冷库;网格仓设置恒温仓,通过空调或冷风机将温度保持在10多度。即便如此,同样比不上冷链运输。

从这个角度来看,社区团购的下半场的竞争才刚刚开始。但有一点可以确定的是,谁能率先完成完善平台基础设施,谁就可能再一次复制“外卖”的成功。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论