文丨中信证券

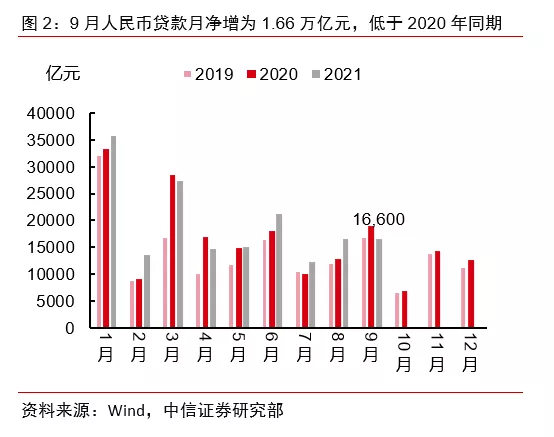

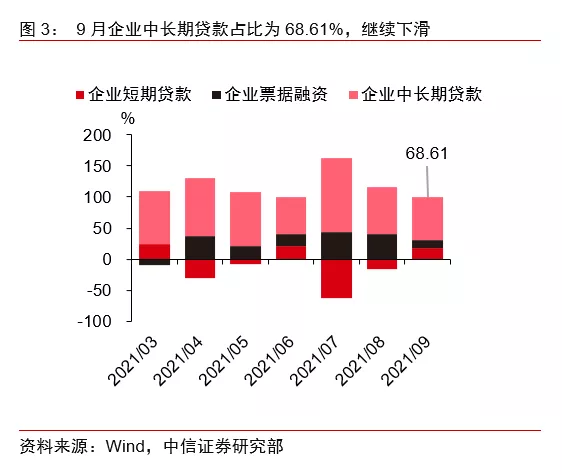

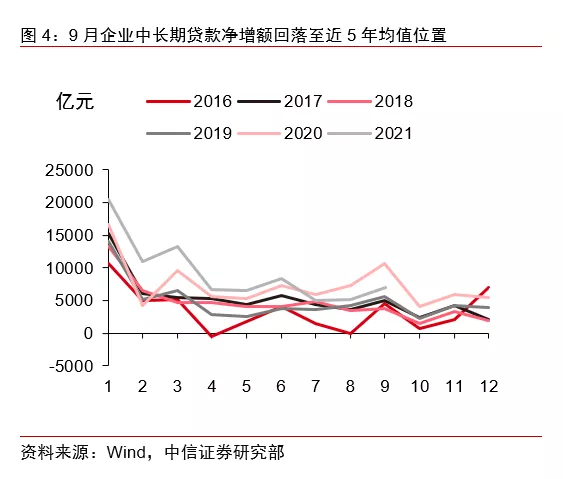

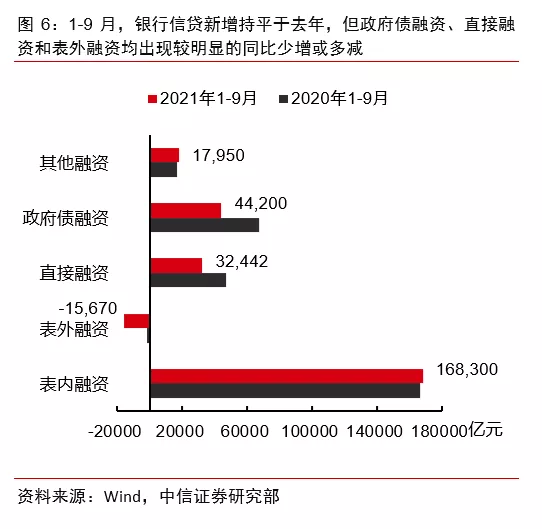

▌ 银行信贷端:9月银行信贷低于预期,企业中长期贷款是主要拖累,或受大宗商品价格和限产的影响,房贷也尚未出现反弹。9月,人民币贷款增加1.66万亿,低于市场预期,比上年同期少增2400亿元,少增幅度比9月有所扩大。其中,企业中长期贷款仍然不佳,9月新增7448亿元,比去年同期少增了3232亿元。

央行在8月23日的信贷座谈会上提到,要“增强信贷总量增长的稳定性”;9月9日央行新增3000亿元支小再贷款额度,在今年剩余4个月之内发放。宽信用的信号明确,但效果还未显现。部分原因可能是9月大宗商品价格较高、限产限电措施影响范围较广,导致部分企业推迟了投资计划。同时票据融资比去年同期多增3985亿元,银行冲量的行为仍在延续。

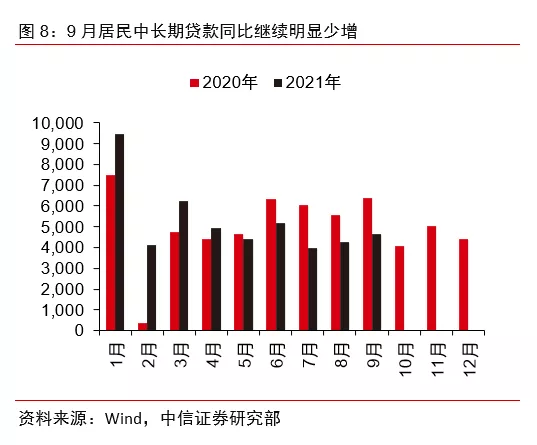

居民方面,9月居民中长期贷款增加4667亿元,同比少增1695亿元,少增幅度与前几个月接近。近期部分银行针对首套房刚需客户放款速度有所加快,央行在9月29日的房地产金融工作座谈会上也表示要“准确把握和执行好房地产金融审慎管理制度”,“配合相关部门和地方政府共同维护房地产市场的平稳健康发展”。

我们认为房贷投放节奏可能已经出现了边际调整的趋势,但是从房贷审批到放款可能需要一定的时滞,而且最近的房企信用风险事件可能导致购房者出现观望心态,居民中长期贷款的触底反弹可能在之后的几个月会逐渐体现。

总体上来看,9月表内信贷的特征(企业中长贷和居民中长贷弱,票据融资多)与7、8月类似,信用扩张还需等待四季度。

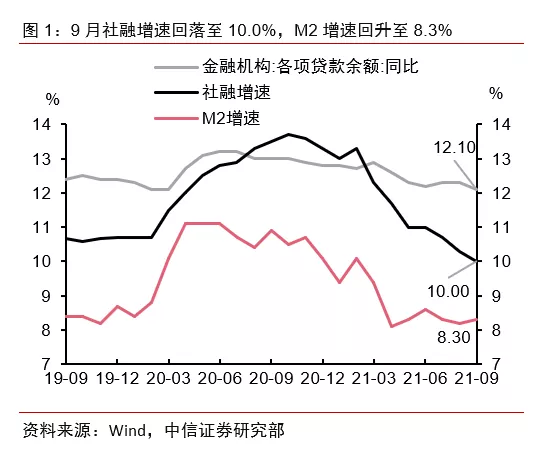

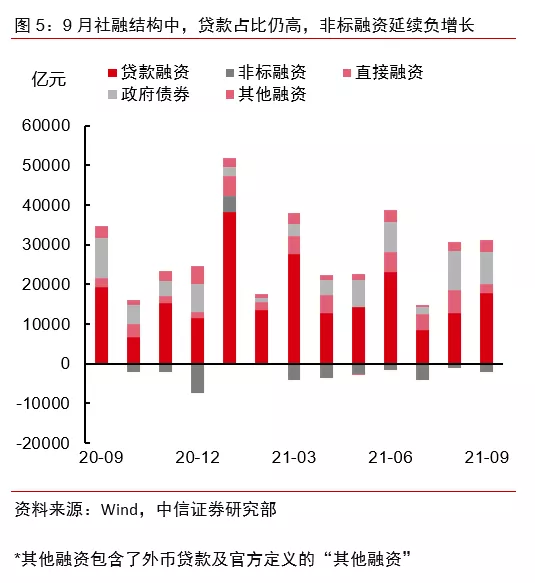

▌ 社融增速:社融同比增长10.0%,除上文提到的表内信贷不及预期外,其余分项的趋势基本保持稳定,政府债融资保持高增。9月新增社会融资总额2.90万亿,社融存量同比增长10.0%,环比回落0.3个百分点,略低于市场预期,主要因为上文提到的信贷不及预期。10.0%的社融增速已经接近2018年底的社融增速低点(2018年11月和12月分别增长9.9%和9.8%,是有社融统计以来的最低值)。

9月非标融资减少2136亿元,与前几个月幅度相近。其中委托贷款减少22亿元,信托贷款减少2129亿元,未贴现银行票据增加15亿元。9月企业债券融资多增1400亿元,环比回落4341亿元,可能与9月发生的信用违约事件有关。9月政府债券融资多增8109亿元,继续保持高位,但是由于去年9月的高基数,政府债融资对社融增速仍是负贡献。

▌ 9月 M2增速小幅反弹至8.3%,但M1和M2增速“剪刀差”继续扩大,财政支出慢于同期。从货币供给端观察,9月M1增速环比下降0.5百分点至3.7%,M2增速则回升0.1个百分点至8.3%,剪刀差进一步扩大。可能既反映了购房活动的放缓,也反映了普通消费的不振。居民存款的主要来源是贷款派生,在9月信贷偏弱的情况下M2增速出现回升,可能是部分居民存款从股市流出所致。财政存款比上月减少5031亿元,明显低于去年同期8317亿元的环比减少。财政存款同比少减意味着财政支出季节性偏慢。

▌ 9月可能是今年社融同比增速的底部,四季度社融反弹的概率较高,支撑因素包括政府债券剩余额度较多、房贷投放节奏或将边际调整以及再贷款的逐步投放等。首先,去年1-9月专项债已经发行全年额度的90%,但是今年四季度还有约1.4万亿的专项债等待发行。四季度的仅政府债融资就有望比去年多增1万亿左右。其次,部分银行房贷放款速度已经在加快,刚需的贷款需求有望得到更好的满足。最后,除了9月已经宣布的3000亿再贷款将在年内逐步投放以外,央行在年内还有可能以再贷款的形式进行碳减排支持工具的操作,推动绿色发展,支持进一步促进信贷扩张。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论