文|吴晓波频道 巴九灵

一个国庆假期,击碎了新能源车车主“充电桩自由”的幻觉。

因高速服务区的充电需求暴增,有新能源车车主排队等候充电,“充电一小时,排队四小时”,甚至不敢去洗手间,也有车主为争夺充电桩大打出手。

新能源汽车充电难的问题,最近又成了网友热议话题。

小巴今天就来聊聊充电桩的事。

为什么充电桩不够用了?

和面的要诀在于保持面与水的比例,水多了面团软塌塌,水少了面团就硬。

与之类似,新能源汽车充电难,主要也是新能源汽车保有量与充电桩数量之间的不均衡造成的,也就是车多桩少。

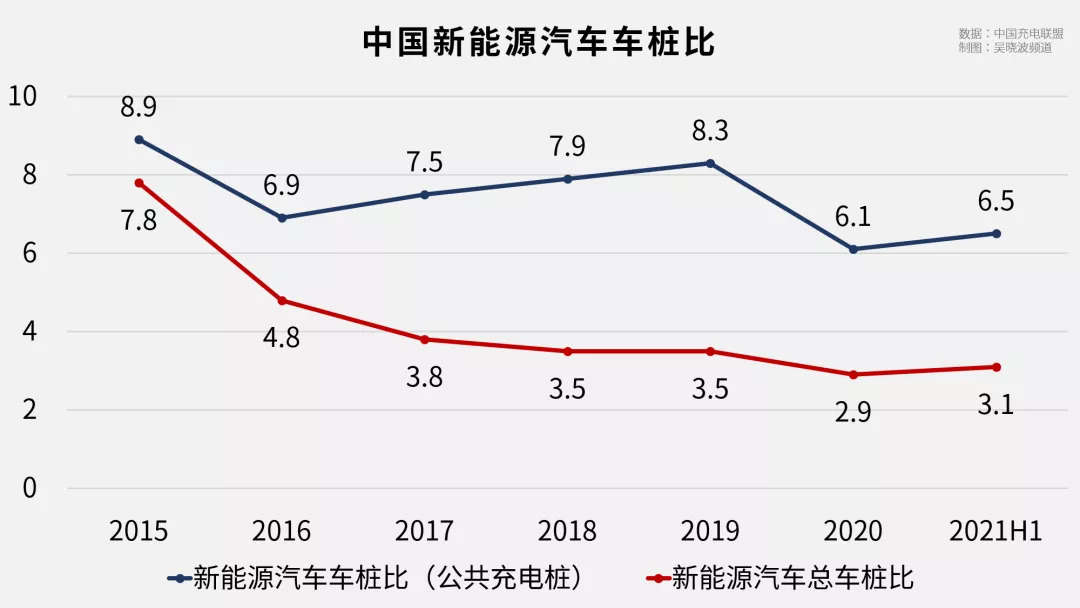

中国充电联盟公布的数据显示,2020年底,国内新能源汽车保有量和充电桩数量分别为492万辆和168.1万台,车桩比约为2.9:1。

随着新能源汽车销量爆发,截至今年6月,新能源汽车的保有量为603万辆,增长了22.6%,同期全国充电桩数量为194.7万台,只增长了15.8%,车桩比下降到3.1:1。

不仅如此,194.7万台充电桩中有102.4万台是私人充电桩,安装在车主小区,以夜间自用为主,对外提供充电服务的公共充电桩只有92.3万台。

以公共充电桩来计算,车桩比从去年底的6.1:1升至6.5:1,平均每个公共桩对应6—7辆车。

目前主流的公共充电桩功率超过100KW,也就是说半小时能充50度电。

按照国家2019年的新能源汽车补贴标准,新能源汽车1度电能跑5—8公里(续航与车重等因素有关),充电半小时,续航能达到250—400公里。

这些数字意味着:在城市里,以日常通勤为目的的新能源车车主隔几天充一次电就可以了,目前的充电桩数量绰绰有余,甚至有些过剩。

但是,充电桩在全国范围内的分布并不均匀。

以国内最大的充电桩运营商特来电为例,它的充电桩分布总体呈东部多、中西部少的局面。

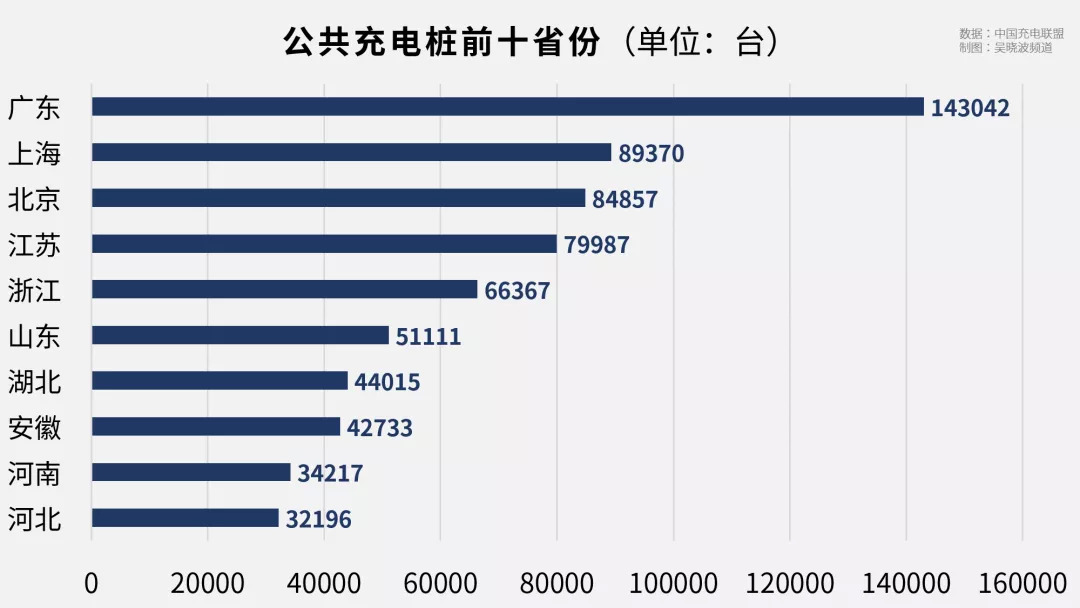

中国充电联盟今年6月的统计数据显示,广东、上海、北京、江苏、浙江等前10个省市建设的公共充电桩数量达到66.7万台,占全国公共充电桩总量的72%,其中,前5个省市的充电桩占比又超过一半。

除了地域不均衡,充电桩在场景上的分布也不均衡。大量充电桩设置在市区,高速公路充电桩目前的保有量为10836个,在全国公共充电桩总量中的占比不到1.2%。

这就是新能源车目前的充电困境:回得了家,出不了城,下不了乡。

另一方面,国庆期间是出行高峰,短时激增的充电需求也带来了很大的压力:

◎国家电网数据显示,“十一”当天,国内高速公路充电设施充电量达到142.92万千瓦时,接近平日充电量的4倍。

◎ 分地区看,“十一”当天,国网湖北电力公司运营充电桩的充电量达48.8万千瓦时,同比增长117.86%。

◎ 10月1日至7日,国网山东电力公司运营的城市内和高速公路充电桩的充电量分别增长了137%和70%。

◎ 10月1日至7日,江苏省高速公路充电站充换电次数达6.31万次,同比增长105%;充电量共计89.35万千瓦时,同比增长108.2%。

因此,当假期来临,新能源车车主带着一二线城市的“充电桩自由”幻觉走高速返乡,自然就陷入“充电一小时,排队四小时”的尴尬境地。

只赚吆喝不赚钱

既然充电桩不够用,能多建一些吗?

答案不是难不难,而是愿不愿意。

充电桩运营的门槛并不高,自2014年放开社会资本进入充电桩市场以来,高峰时期的2017年,有1000多家充电桩企业同场竞技。

说门槛不高,从特斯拉充电桩工厂的投资额上也可以看出。

2020年8月,特斯拉上海超级充电桩工厂正式立项,今年2月3日就建成投产,用时不到半年。工厂的投资额约为4200万元,初期规划年产能却达到1万根超级充电桩。

与低门槛相对应的,是充电桩企业难赚钱。

2019年,50%的企业或倒闭或退出这一行业,还有30%的企业在盈亏平衡线上挣扎。

如今,仅特来电、星星充电、国家电网、云快充、南方电网5家公司就占据了公共充电桩市场73.5%的份额。

但一番厮杀过后存活下来的公司依然难赚钱。

根据特来电控股母公司特锐德(特锐德持有特来电79%的股份)的财报,特来电2016—2020年分别亏损2942.3万元、1948.9万元、1.36亿元、1.11亿元、7769.6万元,五年合计亏损3.74亿元。

在收入端,充电桩运营商的收入基本等于:(充电费+服务费)× 充电时长。

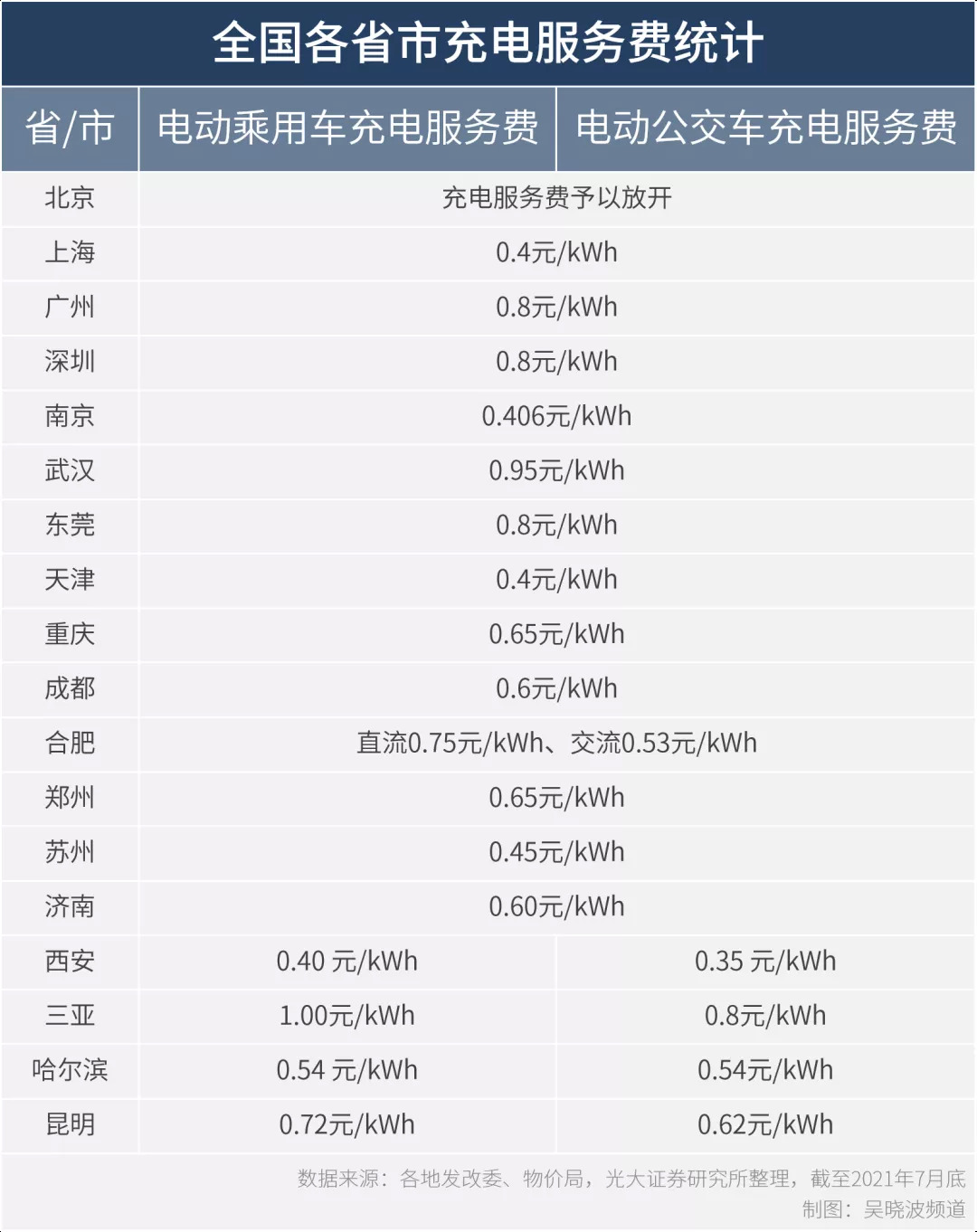

为了鼓励新能源汽车的发展,各地政府和发改委会对充电费用进行指导定价,且有持续下降的趋势。

据光大证券统计,全国各地的基础电费一般在0.4元/kWh-0.6元/kWh之间,充电服务费一般为0.4元/kWh-0.9元/kWh。

充电桩运营商要想赚钱,不能提高收费,就只能指望提高充电时长了。

而这也很难。

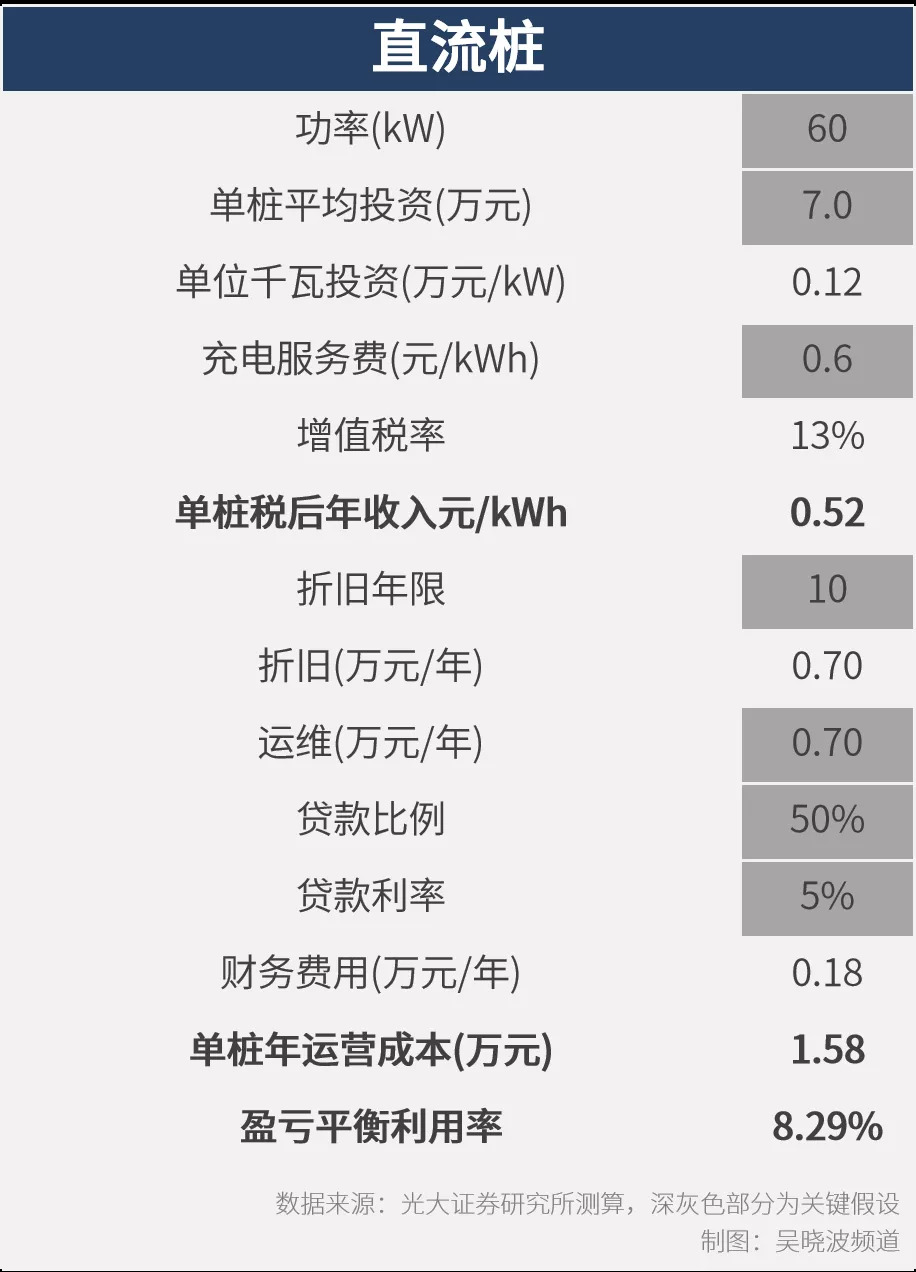

光大证券对60kW直流快充桩的盈利情况做过测算,盈亏平衡时,充电桩的利用率需要达到8.29%。

利用率=单日平均充电时间/24小时,利用率8.29%意味着每天使用1.99个小时。

现实情况如何呢?

在新能源汽车销量较高的上海,来自上海充换电设施公共服务市级平台的数据显示,2020年11月上海市直流充电桩利用率仅为6.82%,每天使用1.6小时,运营商整体仍未达到盈利状态。

实际上,对充电桩运营商来说,当充电桩供不应求时——即车桩比高、车多桩少时,充电桩才能有较高的利用率,进而实现盈利,所以充电桩运营商不一定有大幅超前投资的热情。

结语

先有车还是先有桩,长期而言会达到平衡,但短期会出现阶段性的错配,有时桩比车多,有时车比桩多。

以国家电网为例,2016年时累计建成4万个公共电桩,全年共提供1200余万次充电服务——这意味着,单个充电桩每天的使用频次不足一次,典型的桩比车多。

而今年国庆发生的就是车比桩多的例子。

拉长时间看,随着新能源汽车续航能力的提升,充电设施布局的完善,充电效率的提高,假期高速充电的焦虑,总会有解决的一天。

和面时先放面还是先放水,没那么重要,无非就是“面多了加水,水多了加面”。

参考资料:

2021年6月全国电动汽车充换电基础设施运行情况,中国充电联盟

充电与换电:协同发展为新能源汽车续航,光大证券

作者| 拾月|

当值编辑| 张文龙

责任编辑|何梦飞|

主编|郑媛眉

评论