文丨张启迪(金融学博士,高级经济师,CFA,中央财经大学国际金融研究中心客座研究员,中国金融四十人论坛青年学者。电子邮箱:zhangqidi1@126.com。)

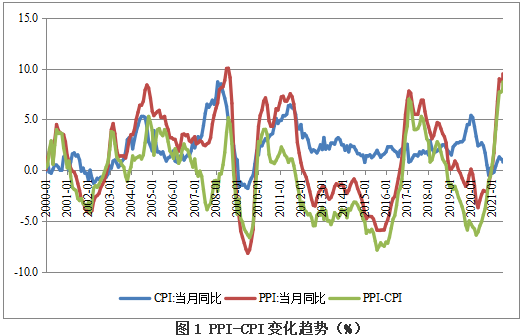

近日,国家统计局发布了2021年9月全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)。从同比数据来看,CPI上涨0.7%,PPI上涨10.7%,PPI与CPI剪刀差高达10.0个百分点(见图1),创有数据记录以来的最大差值。从2021年1月PPI与CPI剪刀差由负转正至今已连续回升9个月。本文旨在对PPI与CPI剪刀差扩大的原因进行分析,评估其影响,并提出相应的对策建议。

PPI与CPI剪刀差创新高的原因分析

综合来看,以下因素导致了国内PPI与CPI剪刀差近一段时间的持续扩大。

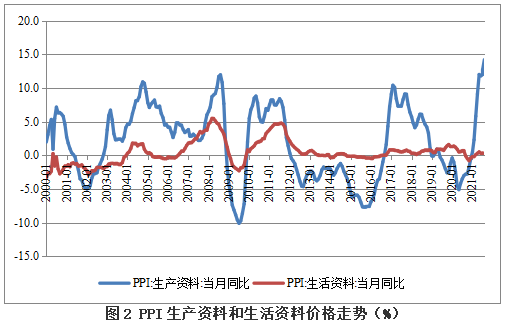

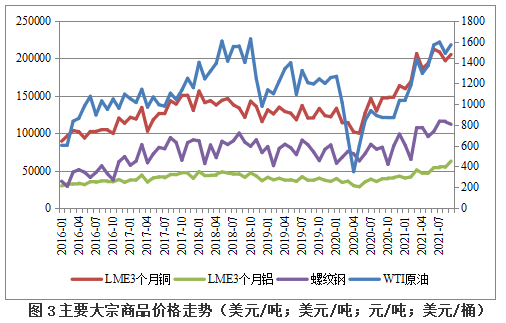

第一,国际大宗商品价格持续高位运行,促使PPI持续上涨。2021年9月,PPI延续了此前的上涨态势。其中,生产资料价格上涨14.2%,涨幅扩大1.5个百分点;生活资料价格上涨0.4%,涨幅扩大0.1个百分点(见图2)。行业方面,石油和天然气开采业、煤炭开采和洗选业、石油、煤炭及其他燃料加工业、黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业、化学原料和化学制品制造业、化学纤维制造业等行业价格涨幅超过20%,合计影响PPI上涨约8.42个百分点。而上述行业价格上涨又与国际大宗商品价格强势运行密切相关。2021年1—9月,WTI原油价格已累计上涨52%,LME3个月铜价格上涨25%,LME3个月铝价格上涨47%,螺纹钢价格上涨13%(见图3)。因此,年初以来PPI上行呈现典型的输入型特征,国际大宗商品价格上涨带动国内相关行业原材料价格走高,进而推动PPI持续上行。

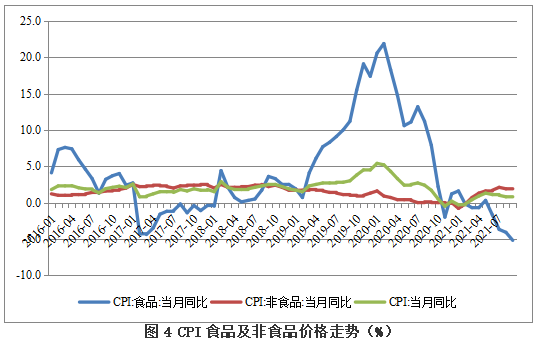

第二,消费疲弱致使CPI总体低迷。自2020年9月CPI开始低于2%以来,至今已持续12个月。2021年9月,CPI延续此前的低迷态势。其中,非食品价格上涨2%,影响CPI上涨约1.65个百分点(见图4);食品价格下降5.2%,影响CPI下降约0.98个百分点。总体来看,CPI低迷最主要的原因仍然是消费复苏疲弱所致。由于终端消费不及预期,致使消费品价格虽然有所上升,但总体幅度相对不高,使得食品价格下降成为了CPI低位运行的主要因素。

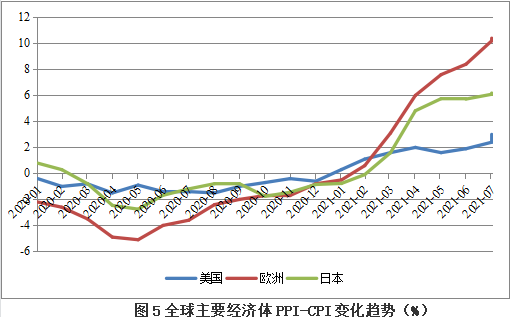

第三,全球经济复苏不平衡和不充分加剧了生产消费失衡。从全球来看,本轮经济复苏主要表现为生产领域的复苏,终端消费普遍恢复不及预期,即“生产领域通涨,消费领域通缩”。PPI与CPI剪刀差扩大的现象不仅仅是在中国,在欧洲、日本和美国亦是如此,只是程度有所不同。欧洲PPI与CPI剪刀差最大,8月剪刀差高达10.4%;日本次之,8月剪刀差为6.188%,美国最小,8月剪刀差为3.2%(见图5)。日本PPI与CPI剪刀差略小,主要是因为PPI上行幅度没有欧洲大;美国剪刀差相对较小,主要是因为CPI上行速度较快。由于美国疫情形势再度恶化,供给端约束依然较强,再加上前期财政刺激使得居民部门消费需求持续旺盛,导致CPI出现快速上升。

PPI与CPI剪刀差维持高位仍将持续

展望接下来的一段时间,预计PPI与CPI剪刀差维持高位的态势仍将持续,主要原因包括以下几个方面:

第一,疫情反复对供应链的扰动可能再次增强。从全球疫情形势看,由于变异病毒传染性强,再加上现有疫苗防护力有所下降,秋冬又即将来临,预计疫情仍有可能再度恶化。疫情加剧将导致全球供应链再次面临挑战。尤其是考虑到新兴经济体普遍缺乏疫苗,上游原材料供给可能再次面临萎缩,从而导致大宗商品价格再度上涨。全球PPI也将因此继续维持在高位,使得PPI与CPI剪刀差难以下降。另外,碳中和政策的落实也将强化煤炭、钢铁、铜等大宗商品价格的上涨趋势,进一步助推PPI在高位运行。

第二,消费复苏依然艰难。2020年第二季度中国经济开始触底回升,经济表现在全球主要经济体中一枝独秀。不过也要看到,作为经济第一大支柱的国内消费复苏持续不及预期,增速至今未恢复至疫情前的水平。消费低迷可能主要有两个原因:一是居民收入增速恢复较慢。2021年前三季度,全国居民人均可支配收入实际累计同比增速为9.7%,两年同期平均增速仅为5.15%。二是居民债务负担较重。根据中国社科院的数据,截至2021年上半年末,中国居民债务/国内生产总值(GDP)为62%。横向比较来看,中国居民杠杆率在全球主要经济体中已经处于较高水平;如果再加上住房公积金贷款以及民间借贷,粗略估算,当前中国居民杠杆率已经十分接近美国。上述两个因素将持续给消费带来不利影响。另外,短期来看,食品价格中猪肉价格变化仍将拖累CPI的整体表现,非食品价格可能会由于上游价格传导出现一定上涨,但涨幅预计会比较有限。因此,综合来看,CPI仍将维持低迷态势。

第三,PPI上涨难以传导至CPI。从当前情况来看,PPI上涨向CPI传导能力较为有限,主要有两方面的原因:一是PPI中生活资料权重占比不到30%,即便是PPI继续上涨,向下游传导的效率也比较低。二是绝大部分终端消费品竞争较为激烈,消费者议价能力较强。如果出现了生产成本上涨,下游企业一般会优先选择自行消化,而不是涨价,否则将会损失市场份额,导致自身经营环境恶化。前期由于PPI连续上涨已经导致部分下游企业面临较大的经营压力,部分商品也出现了价格上涨,然而这种现象很难发展为普遍现象。整体看,受制于终端消费需求的低迷,PPI上涨难以对CPI产生明显影响。

PPI与CPI剪刀差持续高位运行的影响

PPI与CPI剪刀差维持高位运行,将会对国家实体经济和金融领域产生负面影响,主要体现在以下几个方面:

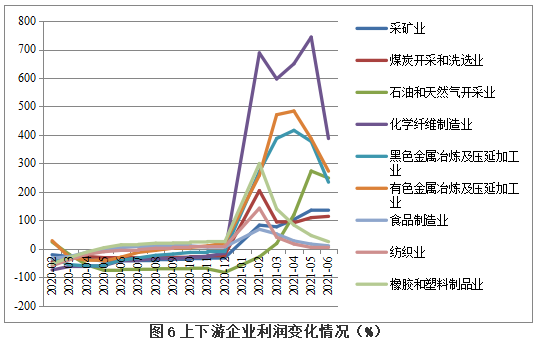

第一,下游企业经营压力将会加大。PPI与CPI剪刀差扩大后,行业分化问题较为突出,总体表现为“上游热,下游冷”。年初以来,由于大宗商品价格持续上行,上游企业利润暴增,而终端需求修复较慢,导致下游企业难以将成本传导至消费者,利润持续收窄。数据显示,2021年上半年,采矿业、煤炭开采和洗选业、石油和天然气开采业、化学纤维制造业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业等上游行业利润累计同比增幅分别高达133%、114%、249%、388%、234%和273%,而食品制造业、纺织业、橡胶和塑料制品业等下游行业利润累计同比增速已经由2021年1—2月的68%、143%和300%分别降至10%、2%和25%(见图6)。照此速度,部分下游行业企业有可能将很快出现亏损。

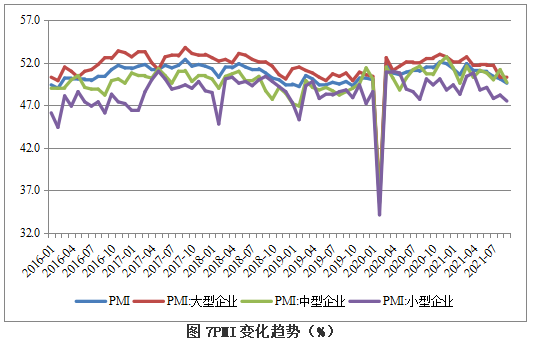

第二,由于下游企业聚集了大量民营企业和小微企业,吸纳了大量的就业,经营压力的加大可能会引发失业率上升。从近期的采购经理人指数(PMI)来看,2021年9月,大型企业PMI为50.4,仍位于荣枯线上方;而小型企业PMI已经跌至47.5,连续5个月位于荣枯线下方,表明小企业经营情况正在持续下滑(见图7)。如果PPI与CPI剪刀差继续维持在高位,下游企业经营压力将进一步加大,出现亏损的企业也会越来越多。一旦企业出现亏损,将会收缩经营,通过裁员减轻经营压力,将会给就业带来不利影响。

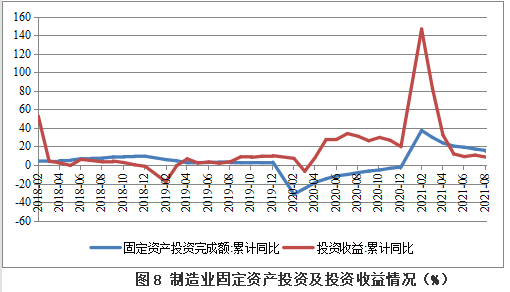

第三,制造业投资增速可能放缓。当前,制造业企业面临着双重压力:一方面,上游原材料价格上涨过快;另一方面,下游终端需求复苏较慢,导致自身经营压力持续上升。而经营情况持续下滑将抑制制造业企业的投资意愿,进而对固定资产投资产生不利影响。2021年1—8月,制造业企业投资收益累计同比增速已经由2021年1—2月的147%降至8.6%(见图8);2021年1—9月,制造业固定资产投资增速也已经由2021年1—2月的37%降至14.8%。由此可见,投资收益下降已经开始对制造业投资产生了不利影响。而制造业对于经济复苏和就业都十分关键,如果制造业投资继续下滑,将对经济增长产生较大的负面影响。

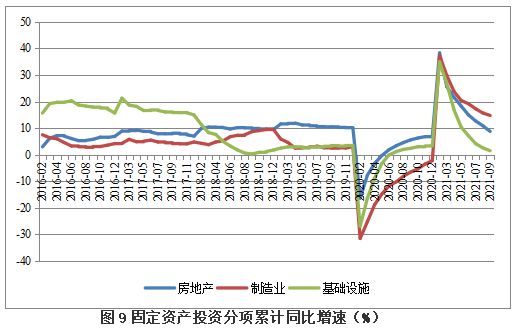

第四,PPI与CPI剪刀差扩大对下游企业、就业以及制造业的影响最终会传导至宏观经济。一是下游企业经营情况恶化将反作用于上游企业。上游企业高利润将不可持续。因为下游企业盈利能力持续下降,亏损增多,对上游企业产品的需求也会下降,最终会导致全产业链景气度下降,影响整个国内经济大循环的运行。二是失业率上升不利于消费复苏。失业率上升后,居民个人可支配收入将会下降,未失业的人群也可能增加储蓄,进而影响消费复苏。三是制造业投资下滑将给固定资产投资带来不利影响。目前固定资产投资下行压力依然较大,房地产和基础设施投资增速持续下滑(见图9)。固定资产投资中制造业投资占比约为三分之一,如果制造业投资继续下降,会对经济复苏产生不利影响。综合来看,PPI与CPI剪刀差扩大,最终将导致经济增速放缓。

第五,PPI与CPI剪刀差长时间维持高位可能加剧金融风险。2021年1—9月,民营企业债券净融资额为-1916亿元,显示民营企业债券融资渠道依然不够畅通。债券违约方面,2021年1—9月,民营企业债券违约金额1249亿元,剔除房地产企业后的违约金额为816亿元;而去年同期分别为807亿元和679亿元。违约金额上升表明民营企业经营情况和现金流依然存在一定的压力。特别是小微企业面临的压力可能相对更大。如果PPI与CPI剪刀差维持在高位时间过长,民营企业违约也可能继续增加,导致投资者避险情绪上升,给金融稳定带来不利影响。

对策建议

鉴于PPI与CPI剪刀差维持高位运行可能产生的负面影响,笔者提出以下几项建议:

一是加大对下游民营企业的金融政策支持力度。大宗商品价格上涨对上下游企业利润分配产生了较大影响,处于产业链下游的民营企业和小微企业经营压力更大,现金流容易出现断裂。监管部门应加强政策指导,精准施策,引导金融机构加大对受到影响较大的下游民营企业和小微企业的信贷支持力度。一方面,确保对经营暂时遇到困难的下游民营企业不抽贷、不断贷;另一方面,进一步增强金融系统对实体经济的支持力度。对于前期已经实施的优惠政策应予以适当延长,以给予民营企业和小微企业更长的恢复期,保持宏观政策的连续性和稳定性。另外,对于民营企业债券融资环境方面的问题也应予以适当关注,确保民营企业债券融资渠道畅通。

二是加大减税降费力度,进一步降低下游民营企业的经营负担。民营企业在整个经济体系中具有重要地位,而多数民营企业均聚集在下游,因此,PPI与CPI剪刀差维持在高位对于民营企业和小微企业利润的挤压最为明显。面对下游民营企业和小微企业的经营困境,财政政策应精准发力,进一步加大减税力度,尤其是结构性减税力度,增强对下游民营企业和小微企业的支持;同时,进一步清理各项收费,以减轻企业负担。此外,还可通过固定资产加速折旧等政策,鼓励制造业企业增加投资,以进一步提振制造业固定资产投资。

三是严厉打击大宗商品炒作行为。当前,全球疫情形势出现再度恶化迹象,对大宗商品的供应可能造成扰动,大宗商品价格有再度上涨的可能。在流动性较为充裕的市场环境下,金融资本有可能再次涌入大宗商品市场进行投机炒作,形成国际国内共振,加剧大宗商品的价格波动。而一旦大宗商品价格再度形成上涨态势,将导致PPI与CPI剪刀差继续扩大,下游民营企业和小微企业生存环境会更加艰难。因此,对于大宗商品价格走势要密切跟踪监测,提前研判,做好应对;同时,对于捏造散播涨价信息、囤积居奇、哄抬价格等扰乱市场秩序的行为要严厉打击,遏制投机炒作之风。

(文章仅代表作者观点 。责编邮箱:yanguihua@jiemain.com。)

评论