记者 |

编辑 | 陈菲遐

随着汽车进入新能源时代,似乎所有的车企都能从行业变局中分到一杯羹。作为我国汽车四大集团阵营企业的长安汽车(000625.SZ),其股价在去年上涨122%的基础上,今年续创历史新高,市值一度超过1800亿元。

在如今新能源汽车赛道如此拥挤下,只有退潮之后才能知道谁在“裸泳”。长安汽车面临合资业务衰退和口号式新能源计划的问题,其业绩回暖更多是昙花一现。

表面的回暖

长安汽车主要业务涵盖整车研发、制造和销售以及发动机的研发、生产,旗下现拥有长安汽车、欧尚汽车、凯程汽车等自主汽车品牌,并通过合营企业长安福特、长安马自达生产销售合资品牌车型,推出了包括 CS 系列、逸动系列等一系列自主品牌车型;合营企业拥有福克斯、探险者、冒险家、CX系列等产品。在新能源领域,公司推出了逸动EV、新奔奔 EV、CS15EV等新能源车型。

作为老牌车企,长安汽车看起来在疫情影响下恢复很快。公司2020年整车销售200.4万辆,同比逆势增长14.0%,今年上半年更是在行业产销同比分别增长24.2%和25.6%(行业产销量分别为1256.9万辆和1289.1万辆)的背景下,销售量同比增长44.5%,销量增速超行业整体水平。

在销量回升背景下,长安汽车业绩也实现一定程度增长。2021年上半年公司营收567.85亿元,同比增长73.22%;归属净利润17.29亿元,同比下滑33.55%。公司净利润同比下滑的主要原因是去年同期股权投资等一次性收益较高。彼时长安汽车通过引入长安新能源战略投资者和出售长安标致雪铁龙股权获得21亿元和14亿元的收益。此外,由于宁德时代股票大涨,也提升了长安汽车的净利润。在扣非后,公司2020年上半年净利润亏损26.17亿元,今年上半年则净赚7.4亿元。

业绩回暖在长安汽车的股价上有所体现,今年以来公司股价已上涨17.52%,显著跑赢上证指数的3.46%。不过,和比亚迪(002594.SZ)(涨幅46.69%)、长城汽车(601633.SH)(涨幅65.09%)等相比,长安汽车股价涨幅远远落后。

纸上的新能源战略

长安汽车股价远逊于同行竞争对手的主要原因是其迷失的新能源汽车战略。

长安汽车在新能源汽车领域布局很早。早在2017年10月,公司便发布了新能源战略――“香格里拉计划”,并表示将在整个新能源汽车领域投资1000亿元。此外,公司计划于2025年全面停售传统燃油车,成为国内首家提出禁售燃油车的企业。在软件方面,公司近年来加速落地“北斗天枢”计划,成立软件科技公司,打造整车软件平台,发力软件定义汽车;同时计划在2025年后实现驾驶平台量产及大规模商业化运营。

长安汽车的这些“计划”已逐步沦为口号,这一点通过其研发费用支出便可以看出。自公司发布香格里拉计划以来,2018年至2021年上半年,研发费用分别为25.43亿元、31.69亿元、31.54亿元和14.96亿元,占当期营收比例分别为3.84%、4.49%、3.73%和2.63%,同比分别增长-2.8%、-0.49%、-0.48%和5.06%。今年上半年研发费用甚至不及销售费用,由此可见公司运营更多的是销售导向而非研发导向。比较看,比亚迪今年上半年研发费用为30亿元,营收占比为3.3%,高于长安汽车;2020年研发费用增速更是高达32.61%,超过其营收增速。

即使考虑研发资本化的金额,长安汽车研发投入也并不高。以2020年为例,公司整体研发投入为41.42亿元,占营收比例为4.9%,相较2019年的44.78亿元,反而下降了7.5%。此外,公司研发人员也由2019年的7829人下降到2020年的6636人。

缺少研发投入,带给长安汽车的是产品力薄弱。乘联会数据显示,在今年前三季度新能源车型销量榜上(前15名),长安汽车仅有一款产品奔奔EV以5.32万辆的销量跻身榜单。

需要指出的是,奔奔EV能进入榜单更多是因为低价策略,这款车官方售价在2.98万元至7.48万元之间。即便如此低廉的价格,公司在竞争上仍没有优势,奔奔EV同价位竞争对手宏光MINI同期销售量为25.67万辆,远远领先。

没有核心产品、产品低端化一直是长安汽车被市场诟病的主要原因。面对整个新能源行业走向智能化、中高端化的趋势,公司还是只能走低端路线,以价格换市场。

虽然长安汽车深知中高端化的重要性,也曾表示高端化是自主品牌必然选择,但公司在竞争中已处于落后位置。在中端竞争市场,长安汽车不仅无法和比亚迪、特斯特以及其他造车新势力对抗,甚至在油车时代相同定位的吉利、长城及奇瑞,也已经将长安汽车甩在后面。吉利的领克系列、极氪以及长城旗下的WEY等都已经在10万元甚至20万元左右市场站稳脚跟。在如今汽车市场格局重新洗牌之下下,长安汽车虽然号称“投资1000亿”,但从效果来看收效甚微。

掉队的合资业务

未来长安汽车面临的竞争将更加激烈。

2018年、2020年我国已经分别取消了专用车、新能源汽车外资股比限制和商用车外资股比限制,2022年也将取消乘用车外资股比限制和合资企业不超过2家的限制,届时汽车外资投资将全面开放,以长安汽车为代表的合资企业面临的竞争将日趋白热化。

然而,在真正竞争开始之前,长安汽车合资业务已经掉队了。

首先出局的是长安标致雪铁龙。2013年长安汽车以20亿元的价格,从中国长安手中买入长安标致雪铁龙50%的股权,公司主要产品为标致雪铁龙(DS)的豪华车。由于公司运营问题,其产品并不为市场认可。为了挽救长安标致雪铁龙,长安汽车曾增资18亿元,但并未取得效果,甚至持续拖累公司业绩。根据长安汽车2013年至2019年三季度的财务报告显示,按照权益法核算的长安标致雪铁龙股权收益累计为亏损24.55亿元。无奈之下,长安汽车最终于2020年完成“割肉式”清盘。

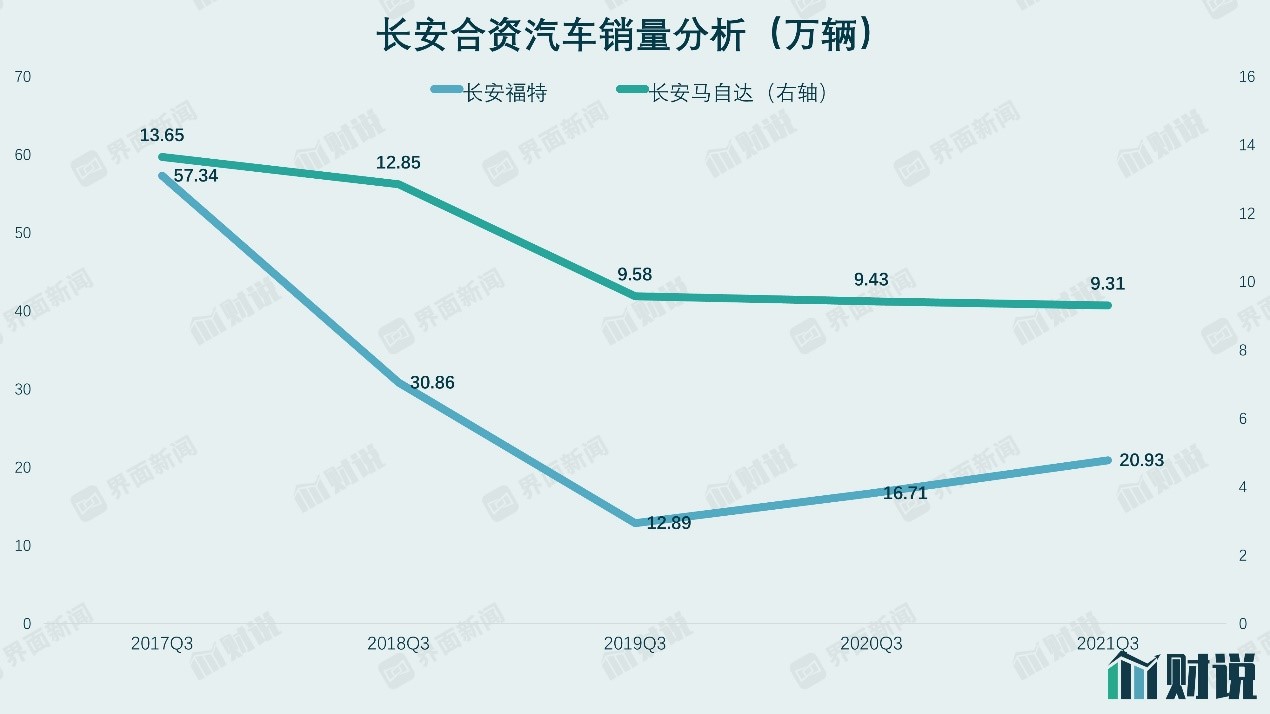

剩下的长安福特和长安马自达也呈下滑趋势。作为长安汽车最为重要的业务构成,两家合资品牌的销量阶梯式下滑。2017年前三季度至2021年前三季度,长安福特的销量分别为57.34万辆、30.86万辆、12.89万辆、16.71万辆和20.93万辆,同期长安马自达销量则为13.65万辆、12.85万辆、9.58万辆、9.43万辆和9.31万辆。两个品牌4年销量分别下滑63.5%和31.79%。

销量下滑带来的是亏损。2018年至2021年上半年,长安汽车对联营企业和合营企业(主要为长安福特、长安马自达和长安标致雪铁龙)的合计投资收益为亏损28.06亿元。

随着2022年汽车行业进入完全竞争时代,留给千亿市值长安汽车的时间不多了。

评论