国泰君安证券固定收益首席分析师 覃汉

10月24日,新华社发文《十问中国经济》,回应社会关切热点问题。历次权威人士问诊把脉,都能给市场“高手出招,总能找到命门”的指引。那么本次“十问经济”有何启示?我们将结合2015年的《五问中国经济》和2016的《开局首季问大势》进行对比解读。

本次发文的时间点选在三季度经济数据出炉后,我们认为主要目的还是坚定信心、以正视听。2021年第三季度GDP增速“破5”后,各界对经济衰退的担忧加剧,加上近期国务院开展房地产税试点、前期互联网和教育等行业监管政策密集出台,“内卷”“躺平”等成为社会热词,年轻人对未来的悲观肉眼可见。社会各界对经济越发悲观、市场预期频频陷入迷雾,越来越多的观点寄希望于重走货币宽松的老路,此时尤其需要官方打一剂“强心针”。

首先,本次权威部门对经济的定调是“可以更快,但没必要”。总量层面,两会确定的经济增长目标6%很低,对经济增速“前高后低”的预判也很充分。虽然四季度经济面临的挑战很多,但就像官方表态的那样,“我们有能力也有条件实现经济社会发展目标”。那么,既然6%的经济目标能够顺利实现,即便市场对经济预期悲观,也远未触及官方所能承受的底线,更没有到触发货币大幅宽松的阈值。

可见,调控工具充沛,但政策宽松意愿不强。从单季数据看,三季度经济“破5”既有基数效应,也有疫情、洪灾、大宗商品涨价等客观因素扰动。虽然政策回旋余地很大,但既然6%的目标可以顺利实现,就没必要大幅放水,为经济数据“锦上添花”。政策层更希望抓住“有能力实现增长目标”的窗口期,加紧结构性调整,为高质量发展大局铺路。

其次,政策层面,严监管大计要长期坚持,不经历阵痛,不能拨云见日。随着市场对经济衰退、大宗商品暴涨的担忧加剧,各界对“是否放松房地产严监管”、“是否放松供给侧改革目标”等的讨论变多。但本次权威部门也定调:长期严监管政策要坚持,改革创新就是“不破不立”。站在更长远的角度思考,如果经济目标可以实现,是否有必要为了“更好看”的数据而放弃坚持了多年的监管政策?我们的答案是否定的。

政策上传递的信号是,严监管不会前功尽弃,短期问题和长期政策不矛盾,“退一进二”是为了实现长期高质量发展目标。无论是近期房地产税试点的推进,还是前期对互联网、教育等行业的严监管,或是持续推进的“共同富裕”,都是为了实现长期结构性改革的目标,这些政策对资本市场的冲击会很快消退,而短期的经济放缓也不足以阻止这些长期改革政策的持续出台。

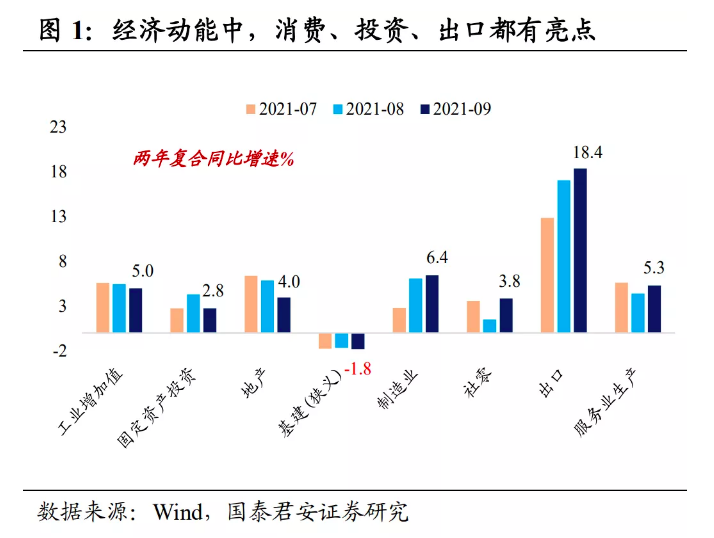

再次,文章传递的态度是:经济下行压力要正视,但信心也要稳得住。文章既强调,未来经济面临内外需均不足、CPI和PPI剪刀差扩大、发达经济体货币政策转向等担忧,但也强调要对国内经济有信心。消费有潜力(消费升级和政策落地)、投资有亮点(基建带动、制造业和高新技术投资高增)、出口有韧性(未来2-3季度重点外贸企业订单依然充足),疫情防控得力导致中国制造对全球需求的“磁吸力”很强,因此对经济下行不必过度悲观。

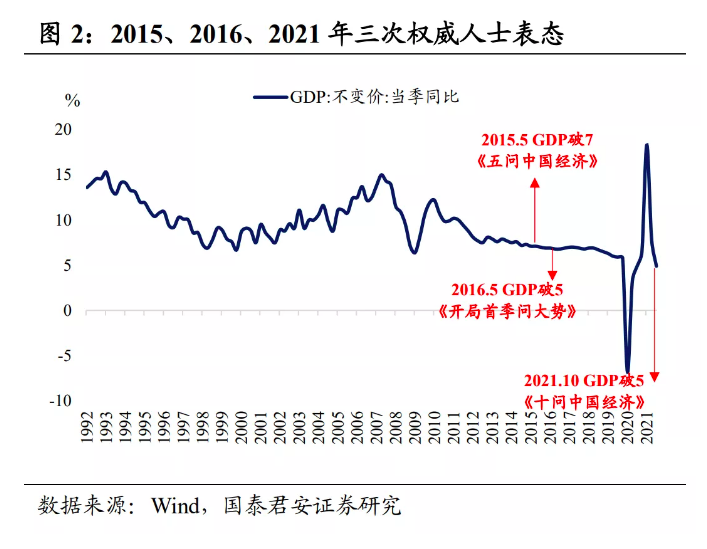

除本次《十问中国经济》外,权威人士曾多次现身“问诊”中国经济。2015年5月《五问中国经济》、2016年1月《七问供给侧结构性改革》、2016年5月《开局首季问大势》,每次权威人士发声,都是市场很纠结、预期不稳定,而政策部门想要把经济问题“说透”的时候。

我们对2015年“五问”、2016年“开局问”和2021年“十问”三次表态进行复盘,对比历次表态背景、内容、政策取向和市场行情变化。

①从背景来看:2021年“十问”背景是GDP“破5”,市场对经济衰退的担忧加剧,对政策放松与否存在较大分歧;2016年“开局问”的背景是基本面回暖,经济长期“L”型,但结构性矛盾突出;2015年“五问”背景是在GDP“破7”、经济走势分化,落后产能过剩。

②从内容来看:2021年“十问”的核心内容是“坚定信心、以正视听”,对可能导致经济衰退的几大风险进行舒压,解释了长期维度的严监管政策与短期经济下行压力并不矛盾;2016年“开局问”的核心内容是“不破不立”,强调“供给侧结构性改革”和“三去一降一补”;2015年“五问”的核心内容是明确“增速回落是新常态的重要特征”,同时强调去产能、去杠杆,宏观调控要把握“度”。

③从政策取向来看:2021年“十问”的政策取向是“稳”,保持定力,不搞“大水漫灌”,10月下旬以来逆回购加量,DR007利率稳定在2.2%附近,但债市反响不大,短期还是维持资金面供需平衡;2016年“开局问”的政策取向是“紧”,“树不能长到天上去”等表述明确了政策转向信号,8月24日开展14天逆回购操作、9月13日开展28天逆回购操作、8月15日暂停3个月MLF操作,货币政策悄然收紧、“隐性加息”;2015年“五问”政策取向是“把握度”,要在“稳增长”和“去杠杆”之间找到平衡,监管加速去产能、去杠杆,政策先是重启正回购、MLF未续作,再是“股灾”后连续降息降准,市场预期相对混沌。

④从对债市影响来看:2016年“开局问”后有观点认为,股市将进入冷静期,“不能也没必要用加杠杆的办法硬推经济增长”的观点将使股市大幅受挫;而连续两年的债牛思维却进一步强化,“职业生涯只剩100bp”的段子满天飞,“珍惜最后的高利率”等债牛预期很强。但最终两个市场的预期都被证伪,股市从2016年5月的低点2780点一路上涨至2018年的3587点,而债市在2016年前三个季度震荡,投资者逐步发展到对基本面视而不见,酝酿了后来的大崩盘。

2015年“五问”后债市预期混沌,市场对货币政策的取向很纠结。先是5月27日重启正回购、6月MLF未续作引发收紧担忧,而随后6月25-27日“双降”,债市第一反应并非大涨,而是持续盘整近一周,并不是货币大幅放水后的直观反应,直到7月初“股灾”确认,利率才进入下行通道,可见“五问”后市场对“度”的把握确实比较模糊。而现在,无论是从哪个角度看,本次“十问”的基调都是明确且一以贯之的,疫情长尾效应下,国内疫情防控得力的先发优势会继续维持,权威部门舒解经济下行担忧、坚定经济复苏信心、明确货币政策定力、保持长期监管大计,这些都进一步削弱了债市长多逻辑。

整体而言,目前政策空间充足,但政策意愿不足,四季度宽松的可能性进一步削弱,而“十问”表态则再次降低了市场对未来两到三个季度的经济衰退担忧。

周一央行开展逆回购2000亿元也没能再次鼓舞债市做多热情,可见央行短期的主要目标仍然是维持资金面的供需平衡。当前债市短期看法重回纠结,但我们认为短空的发酵程度和确定性还有继续提升的空间,在长期看多的确定性持续削弱的大背景下,市场情绪很脆弱,往后看,债市下跌的幅度可能会继续超预期,建议投资者注意规避风险。

来源:覃汉投资笔记

原标题:怎么理解“十问中国经济”?

评论