文|来咖智库

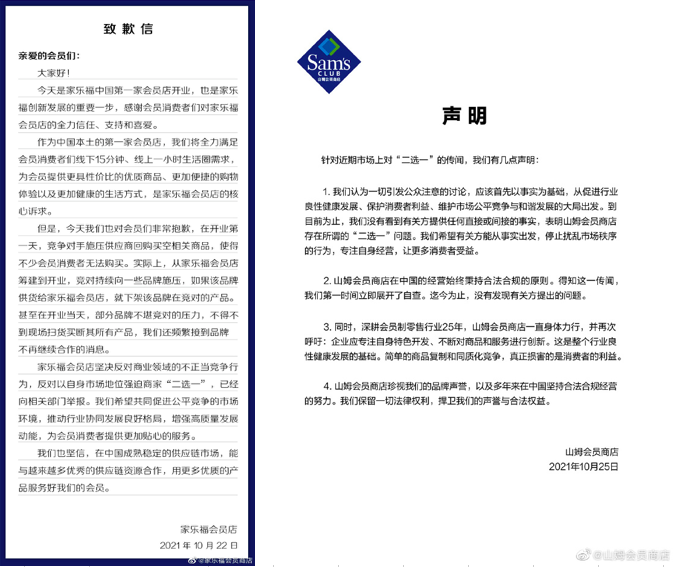

10月22日,家乐福中国首家会员店在上海正式开业,但在当晚10时,家乐福会员店官方发布了一封“致歉信”,称开业当天,竞争对手施压供应商回购买空相关商品,使得不少会员消费者无法购买。家乐福会员店还表示,坚决反对商业领域的不正当竞争行为,反对以自身市场地位强迫商家“二选一”,已经向相关部门举报。有媒体报道,家乐福的举报直指山姆。其后,盒马也加入到对山姆的声讨中。

10月25日下午6时,山姆会员店发布官方声明,称到目前为止,没有看到有关方提供任何直接或间接的事实,表明山姆会员商店存在所谓的“二选一”问题,并希望有关方能从事实出发,停止扰乱市场秩序的行为,专注自身经营,让更多消费者受益。

家乐福与山姆的互掐,再次将仓储会员店这一零售业态放在聚光灯下。最早出现在1950年代美国的仓储会员店,其中的代表者是山姆会员店和Costco(开市客),它们提供有限的、产品线狭窄但是很深的产品选择,并通过谈判,在每个产品类别中以最低的成本价格获得最好的商品组合。而权益不同的会员费,也构成了其稳定的收入来源。

但自去年以来,商超大卖场转型会员店的趋势正在加快,各家纷纷发布了扩张计划。家乐福会员店开业首日遭“劫”,也引发业内思考,比如会员店越来越多,消费者是否够用?这个市场未来的规模有多大?商品同质化的问题如何解决?会员服务的本质是什么?

01从“二选一”到“二打一”

仓储会员店上一次登上热搜引发广泛关注,还是两年前Costco开业的消息。

2019年8月27日,Costco在上海市闵行区开出了入华首店,但由于人流量太大、商品遭遇抢购,Costco在下午一点就宣布暂停营业,次日开始限流进入。其后的数据显示,在一周内Costco的付费会员数达到了约30万人。远超预期的经营状况,也让Costco很快决定在上海设立二店,并在苏州、杭州、宁波、深圳等地快速布局。

而这一次,家乐福会员店开业遭遇“断供”的事件,也迅速登上热搜。按照家乐福的说法,从家乐福会员店筹建到开业,竞争对手持续向一些品牌施压,威胁对方如供货给家乐福会员店,就下架该品牌产品。部分品牌不堪压力,在家乐福会员店开业当天,不得不到现场扫货,买断了其所有商品。“甚至在开业当天,部分品牌不堪竞对的压力,不得不到现场扫货买断其所有产品,我们还频繁接到品牌不再继续合作的消息。”

事发后,在会员店同样有布局的盒马也发出消息称,遇到过同类状况。据盒马x会员店总经理透露,从去年10月首店开业至今,盒马x会员店也长期遭遇类似情况。此外,在上海以外的城市,也有供应商迫于压力停止了与盒马x会员店的合作。基于此,盒马x会员店与家乐福会员店将在采购层面保持密切沟通,共同努力破解目前正在面临的局面。

以往,“二选一”的现象会经常发生在电商平台之间,如今却蔓延到线下商超了,此次家乐福和盒马的“二打一”矛头,都指向了付费制会员店的“前辈”山姆。山姆会员店官网显示,山姆自上世纪90年代初开始进入国际市场,发展至今在全球已拥有800多家门店,截止目前在中国的门店有36家。按山姆的计划,到2022年底要实现总开业及在建40-45家门店。

据沃尔玛最新财报显示,2021年第二季度业绩超市场预期,沃尔玛Q2总营收为1410.28亿美元,同比增长2.4%,其中山姆会员店同比销售额增长了7.7%,电商净销售额增长了27%,会籍费收入增长12.2%,会员总数创历史新高。相比大卖场的低价、产品齐全,会员店业态的核心价值在于减少商品品类、降低价格、聚焦爆款商品。

面对家乐福的“痛诉”,山姆会员店也发布声明表示,山姆一向注重合法合规经营。“我们欢迎良性竞争,因为这终将对会员有益。同时我们也大力呼吁和倡导业界:企业应专注自身特色的开发,不断对商品和服务进行创新。这是整个行业良性健康发展的基础。商品复制和同质化竞争,真正损失的将是广大消费者的利益。”

有法律界人士分析,根据家乐福和盒马的描述,双方都遇到了会员店商品被部分供应商回购和断供的事情,双方也都将举报对象锁定在了山姆会员店身上,但最终是否能证明山姆会员店就是“始作俑者”,这还需要进一步的证据证明,也需要相关部门的权威认定,在官方认定结果还未出来之前,并不能定义山姆会员店就是不正当竞争。但这些风波的发生可以说明会员店市场的竞争十分激烈。

02加速扩张背后的同质化难题

曾经作为商超大卖场代表的家乐福,如今不得已转型会员店的事实,只是整个中国零售业变化的一个缩影。

去年以来,中国本土零售商就在加快会员店的尝试。2020年10月,第一家盒马X会员店在上海开业,这也是仓储式会员店赛道里的首个国内品牌,盒马更是提出一年10家店的战略目标。2021年上半年,Fudi会员店和盒马X会员店均落地北京,永辉超市仓储店从福州开始加速布局,另有华联、麦德龙、家乐福的会员店也都在各地相继开业。

各个超市大卖场的商家,纷纷踏入仓储会员店这“同一河流”,也并非偶然。一方面,随着中国经济的发展、中产阶级的涌现,他们对于高品质商品和服务有非常明确的需求,也非常愿意采取付费会员的方式来获得更高性价比的商品和服务。这也使得付费制会员模式在国内进入快速发展期,也成为零售企业的新增长点。据波士顿咨询(BCG)报告显示,中国拥有6700万中高收入家庭,这些家庭都是会员店的准消费目标。另一方面,则是国内零售业态创新越发多元,社区生鲜超市、前置仓生鲜电商、社区团购等新业态层出不穷,都在不断分食大卖场的客流,让大卖场不得不卖身或关店止损。比如2019年苏宁易购以48亿元价格收购家乐福中国80%股份,沃尔玛从2016年-2020年的4年间,也关闭了国内的80家门店,今年来关店数量已经达到两位数。

一位零售企业高管曾对媒体表示,当下很多零售企业面临成长瓶颈,普遍陷入焦虑,在市场增量不足的情况下,都希望能在现有存量中获得更多的市场份额,“他们渴望出现能带来大量消费者增长的业态,付费会员制成为共同选择,很多资本加入其中,(跟风)是可预见的现象。”

目前,各家也都在加大会员店扩张的规模。除了盒马今年将新开10家X会员店外,永辉在全国已开业仓储业态门店也已接近50家,覆盖了15个省区。家乐福计划在未来3年内,将200家大卖场中的100家全面升级改造为付费会员制的会员店,并加快让会员制门店走向中心城区。而Costco也已在苏州、深圳等地定下10家新店的计划。麦德龙则计划在今年进行几个月的数据测试后,要将国内现有的近100家门店全部改为会员店模式。

但会员店的疯狂扩张,也引起了业内对行业内卷的担忧。曾有分析人士向媒体算了一笔账:以城市容量计算,像北京2000多万人口,按照中产收入、结婚群体、家庭型消费几个标签划分典型目标人群,实际上人群数量并没有那么可观。而像Costco这类超市,20万-30万会员只能够支撑一家店。那么在北京这样城市,开5家左右店就已经十分饱和了。不同的城市对这类零售业态的接受程度也不一样,“中国目前能够支撑仓储会员超市的城市可能只有50个,大城市可以有两三家,小一点的一家就足够了。”也就是说,仓储会员超市在中国的总量可能在60-80个,并且五年内的市场规模都不会有太大变化。

除了开店本身外,会员店还需要解决的一个核心问题,就是在供货商趋同的情况下,商品也逐渐同质化,这也是家乐福和山姆店此次竞争的焦点所在。毕竟相比大卖场,会员店精简了许多,SKU大概在4000-5000,是一般大卖场的四分之一,这就要求会员店需要做非常精细的产品选择,既要满足会员需求,同时又要与大卖场形成差异,但在面向同一个消费群体、同一批供货商时,要选出这样一款好商品耗时耗力,而走捷径的方式,就是直接抄袭或复制同行爆款。比如烤鸡等网红商品都是在山姆先火起来,然后其他会员店品牌照搬,部分烘焙品连外形都一模一样,如今,烤鸡、麻薯、瑞士卷等网红商品都已经成为各大会员店的标配了。

一位分析师就指出,要积累出这样的选品能力,往往需要数年时间。“第一它需要有足够的能力选出来这样的商品;第二是需要有对产品的定义能力;第三就是它的产品迭代能力必须要强。”

家乐福会员店副总经理李新林表示,家乐福会员店的SKU数量目前定位在3000+。此外,在商品层面,目前家乐福会员店和大卖场重叠度不超过1%,除了名牌酒,像茅台、五粮液不可能有差异化之外,基本没有什么和大卖场重合的产品。与传统会员店不同的是,由于家乐福会员店位于主城区,为了满足消费者的需求,家乐福会员店保留了“活鲜”品类。而根据家乐福的计划,其会员店商品中将有20%的差异化商品,并且每年有20%以上的商品迭代,希望未来可以更具有商品掌控力。

在提供的会员商品方面,除了在供货商中选品外,另外就是增加自有品牌的比重。据中国连锁经营协会最新发布的数据显示,2020年中国超市百强平均拥有自有品牌SKU数900余个,销售占比仅4.2%,这意味着未来还有很大的发展空间。

山姆就曾透露其开发自有品牌是基于两个大前提:一是根据山姆会员店商品标准体系,从市场上无法找到成熟供应商;二是市面上具有品质符合标准,但价格虚高、毛利空间过大的品类,才会成为山姆自有品牌体系的开发对象。据媒体报道,山姆会员店目前有超过700种Member‘s Mark商品,总体SKU约为4000,Member’s Mark销售占比已经超过35%。

Costco同样如此,其自有品牌Kirkland Signature创立于1995年,包含休闲食品、冷冻食品、生鲜肉品、保健补剂等各个品类。尽管在SKU中占比不足7%,但常年贡献Costco总销售额的25%以上。

03会员服务的持久力

对于这些会员店来说,会费是其主要收入来源之一,也是低毛利下仍能获得可观利润的根本原因。在会员费的制定上,各家也都有自己的“小心思”。据悉,目前除了永辉走平价民生路线,不收取会员费外,其余几家的会员费几乎都参照山姆和Costco的会员定价模式,价格从199元~680元每年不等。其中麦德龙的会员费属于业内较低水平,是199元/年;山姆会员店普通会员年费是260元、卓越会员年费是680元;Costco会员年费为299元;盒马、家乐福以及Fudi的会员费都为258元。

在会员制模式下,对内,会员店需要压缩各项成本以保证低毛利下的稳定经营,比如城郊的选址降低了租金成本、仓储式的陈列降低了中间存放和二次运输的成本、产品大包装对应高销售额以支撑采购成本和损耗成本,深入供应链上游、不断增强商品力,使有限SKU获得更快动销和更高周转。对外,则要考虑如何为会员提供更多的增值和生态服务,通过会员费真正圈住人群、增加复购。

目前,一些新开的会员店,也推出了更多形式的会员体验,如麦德龙的亲子乐园、盒马X会员店的宠物服务和高端衣物洗护服务,还有像盒马还将X会员店的会员权益与其他业态的会员体系打通,诸如会员日88折和领菜权益等均可通用,拓宽了同一会员的使用场景。

可以说,传统零售企业的利润来源主要依赖于供应商缴纳的进场费、通道费等,所以更多的关注点在于供应商或品牌企业想要什么,而不是消费者想要什么。如今会员制业态,要求企业从关注品牌方的利益转向关注会员的利益。因此,在竞争愈加激烈的市场中,谁能留住会员,考验的是会员店持久的经营能力,也对会员店的差异化商品和服务提出了更高的要求。

评论