限电对生产的影响还在继续

自一刀切“拉闸限电”在9月下旬引起社会广泛关注后,10月以来,决策部门采取了多项措施。国务院常务会议明确要求“做好有序用电管理,纠正有的地方‘一刀切’停产限产或‘运动式’减碳,反对不作为、乱作为”。电力系统与各地方政府均在加强保障今冬明春的电力供应,发改委也在采取多项措施保证煤炭供应并控制煤价。

目前,居民生活用电已基本恢复正常。国务院明确要求,坚决做到限电不拉闸、限电不限民用,必要时“压非保民”,坚决保障好民生和公共服务用能需求。

尽管电力部门已经在积极增加发电产能、提高电网调配效率,但短期内电力供应能力仍相对有限。在“有序用电”+“压非保民”+“能耗双控”的政策环境下,工业企业不得不减产或错峰生产或有序停工。

从草根调研的结果来看,10月以来停工现象仍较为普遍。有的做一休一、有的做四休三、有的做二停五、有的做一停六,有的只能在每天给定的时间段开工,也有的企业关掉了部分生产线。涉及的地区从东北到江浙再到广东,并从沿海扩散到内陆;覆盖的行业从原材料到终端消费品,如钢材、电解铝、水泥、陶瓷、衣服、鞋袜、家具,等等。

已有企业一再延后交货时间,有的企业连上个月的订单也没有完成,甚至有企业不敢接新的订单。

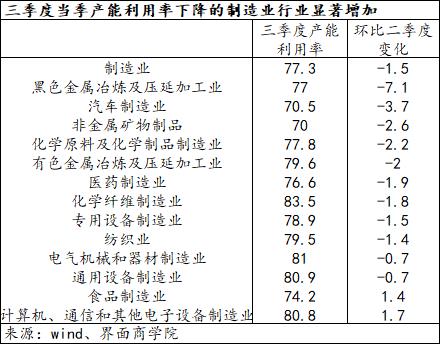

早前,有统计的制造业产能利用率出现下降的行业数量已经显著增加,在14个行业中,三季度当季下降的行业数从二季度的5个增加到12个,其中,黑色金属冶炼及压延及工业下降的幅度最大,三季度下降了7.1个百分点,汽车制造业次之,下降了3.7个百分点。

从部分工业品生产的高频数据来看,9月下旬,开工率因一刀切“拉闸限电”明显下降,10月以来虽然在有序用电后有所恢复,但目前总体仍低于9月份上旬之前,甚至低于疫情最严重的时候。比如,螺纹钢主要钢厂开工率到10月29日只有56.07%,比9月初低了8.85个百分点,比6月份的高点低了17个百分点;焦炉生产率、尿素等开工率也出现相似的变化。

涨价风潮不断扩散

今年以来,大宗商品价格不断上涨,进而持续推升原材料价格,对中下游产品的传导效应虽迟但到。近日,涨价的消息不断传来:

- 10月8日,国务院常务会议提出,在保持居民、农业、公益性事业用电价格稳定的前提下,将市场交易电价上下浮动范围由分别不超过10%、15%,调整为原则上均不超过20%,并做好分类调节,高耗能行业不受上浮20%的限制。

- 10月22日,洽洽食品(002557)发布公告称,决定于2021年10月22日开始对旗下部分瓜子产品进行出厂价格调整,提价幅度为8%-18%。

- 10月25日,一份比亚迪上调电池价格的联络函曝光。比亚迪决定自11月1日起上调部分电池产品单价,在现行的基础上统一上涨不低于20%。此前已有多家动力电池企业发出涨价函件。

- 10月28日,生活用纸企业中顺洁柔(002511)发布调价通知函,自2022年1月1日起调整旗下产品的价格,具体产品和涨幅待后续通知。

- 家具家装类产品已经陆续涨价,东莞部分企业涨价幅度达到8-20%。宝洁、联合利华、金佰利等已经接连释放涨价信号。

从高频数据来看,涨价覆盖了上中下游。

中国大宗商品价格指数在8月份短暂回落后,再次上扬,并且在10月份连续三周创出新高,和8月20日的阶段性底部相比,大宗商品价格又上涨了9%。

全国水泥价格指数自9月下半月以来突破历史峰值,继续快速上涨,到10月29日,同比涨幅为41.63%,与7月末的低点相比,涨幅超过53%。

中国纱线价格指数自9月下旬以来再拾升势,10月中下旬以来,不断创出历史新高。截至10月29日,与9月下旬的阶段性低点相比,三个纱线价格指数分别上升了23.5%、14.2%、14.6%;与去年9月份的底部相比,三个纱线价格指数分别上升了55.5%、64.7%、61.8%

山东蔬菜批发价格指数9月下旬以来突然加速上涨,截至10月30日,月平均价格较9月份上涨了23.31%,这是该指标有统计以来所未有,过去7年,10月份环比都是负增长。

利润格局可能会出现哪些变化?

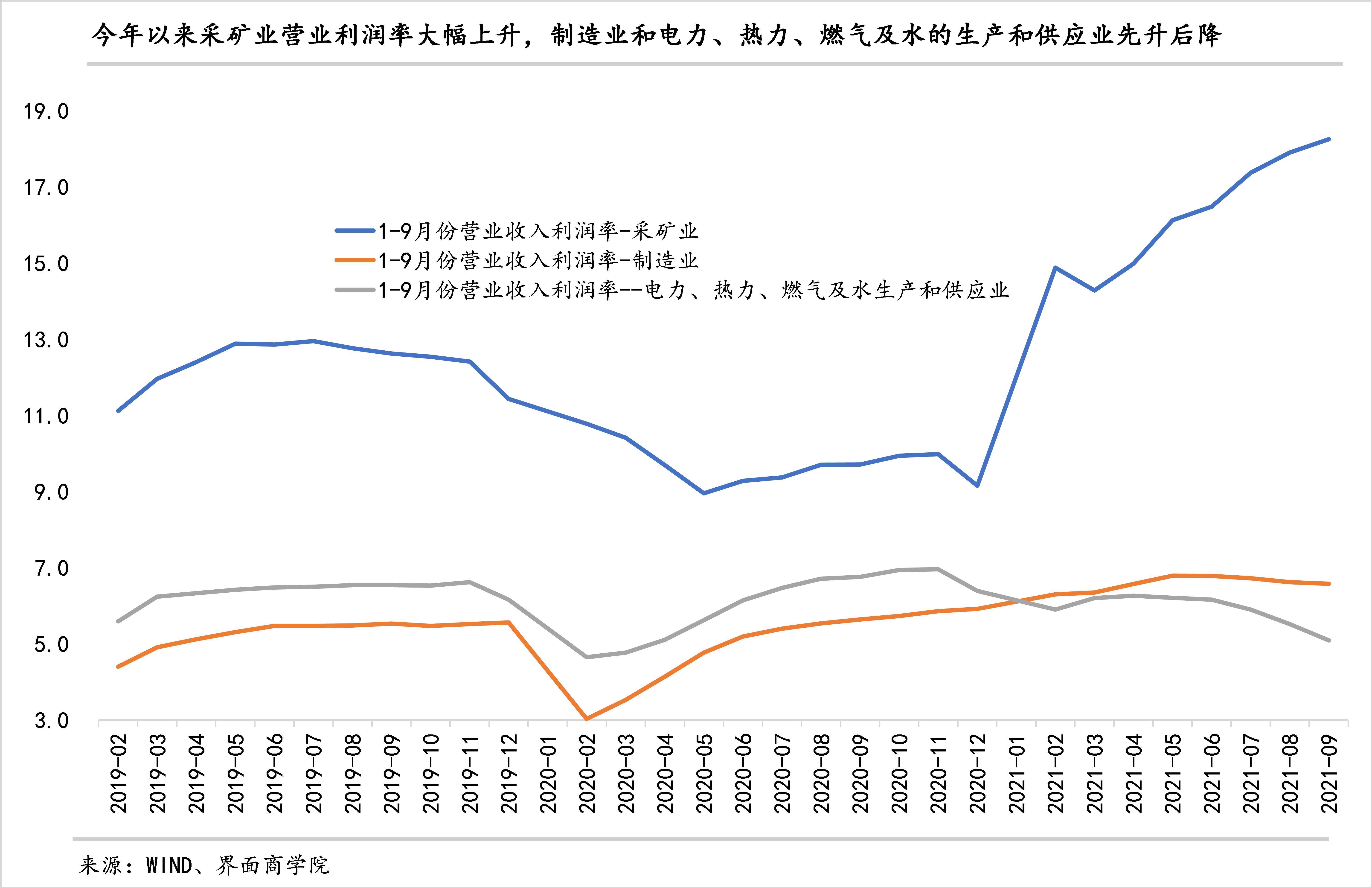

今年以来,工业企业利润总额同比增速大幅上涨,但分行业看,差别非常大。采矿业利润总额累计增速持续上涨,1-9月份增长了161.8%,制造业利润总额累计增速持续下降,1-9月份同比增长了42.9%,电力、热力、燃气及水的生产和供应业利润总额同比增速也在下降,并且在8月份转负,1-9月份同比下降了15.2%。

反映三大行业盈利能力的营业收入利润率也存在类似的变化。采矿业今年以来营业收入利润率显著抬升,9月份已升至18.25%,比上年末高9.1个百分点;制造业与电力、热力、燃气及水的生产和供应业营业收入利润率年初上升,但分别在6月和5月份以后下降。

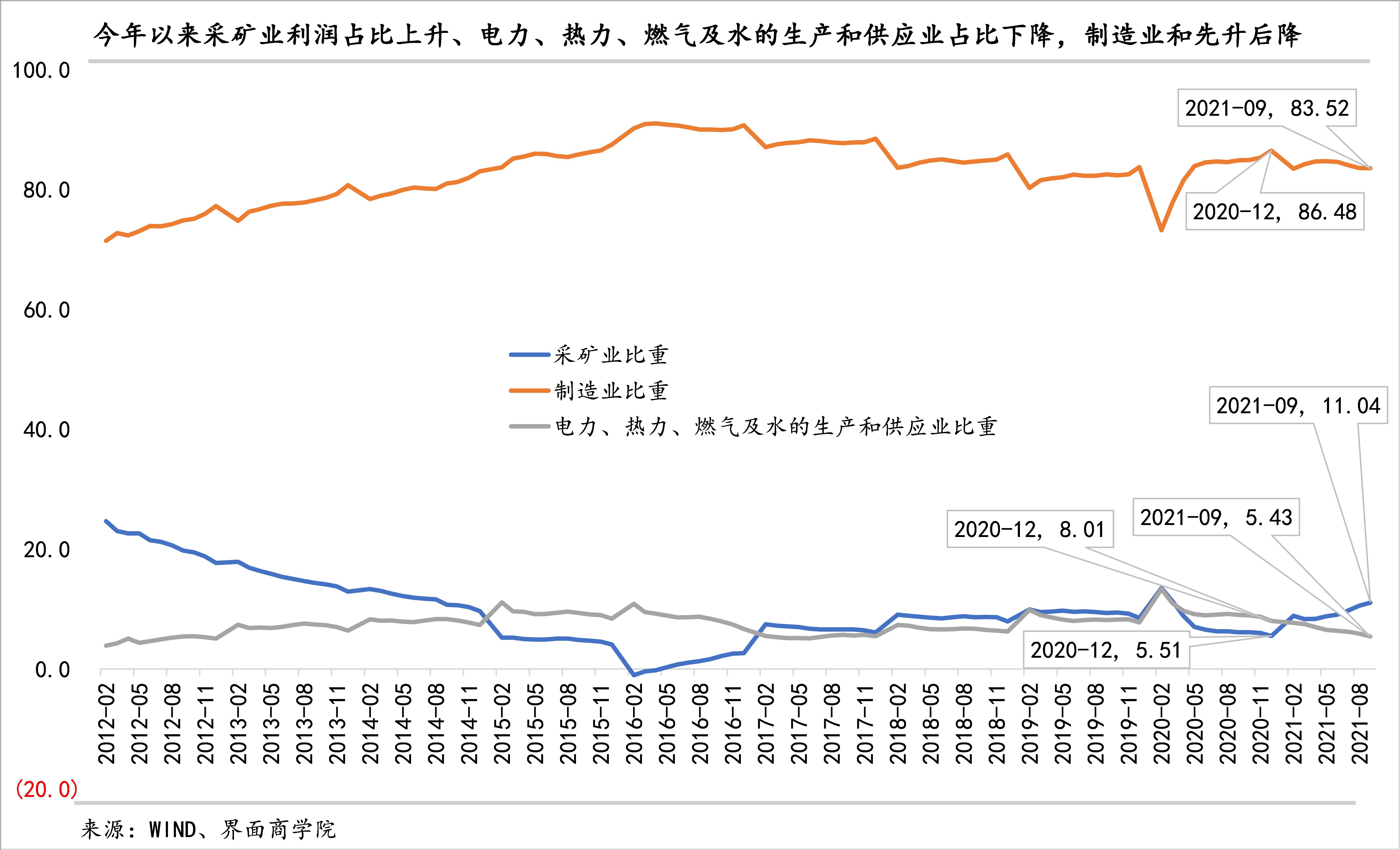

由此,工业企业利润总额在不同行业间的分配出现了变化。今年以来,采矿业利润占比上升,截至9月份,已经上升5.53个百分点至11.04%,与此同时,制造业占比则下降了2.96个百分点至83.52%,电力、热力、燃气及水的生产和供应业占比则下降了2.58个百分点至5.43%。

上述变化,主要是因为本轮价格上涨是由大宗商品价格引起的,涨价因素从上游向下游的传导有一个过程,在国内终端需求疲弱的大背景下,传导效应明显较弱,对上中下游工业品影响存在较大差异。

我们可以从工业品价格(PPI)的变化上看出,在价格上涨由上游向下传导的过程中,生活资料工业品的调价幅度和时点大幅落后于生产资料,在生产资料工业品的调整幅度和时点上,加工工业显著落后于原材料工业,原材料工业又显著落后于采掘工业。

现在,电力价格已经开始陆续调整,前述“量缩价涨”的大背景下,加工工业和生活资料出厂价格也开始上涨。这显然会对工业企业的盈利状况产生影响。

目前,可以确定的是,因为煤炭价格管制、发电价格上调等政策利好,电力行业利润将会有所改善。此外,原材料工业和加工工业的盈利状况也可能面临变化,这有赖于供需双方的角力。

从截至9月份的情况来看,各细分行业盈利状况差别较大。就采矿业而言,除了开采专业及辅助性活动营业收入利润率持续处于零附近外,其他都在10%以上,其中又以煤炭开采和洗选业、石油和天然气开采业最高,分别为19.31%、23.41%。值得关注的是,9月份,除了煤炭开采和洗选业外,其他采矿行业营业收入利润率环比都出现下降。

就制造业而言,9月份营业收入利润率环比下降的行业数较上个月的19个减少了2个,在29个制造业行业中,营业收入利润率最高的医药制造业已经连续两个月下降,9月份录得21.25%;家具制造业和电气机械及器材制造业营业收入利润率在连续5、6个月上升后,在9月有所回落;营业收入利润率持续6、7个月上涨的两个行业分别是纺织业,文教、工美、体育和娱乐用品制造业,尽管如此,他们的营业收入利润率仍相对较低,分别为4.04%、4.56%;食品制造业营业收入利润率在连续下降8个月后首次上升。

就电力、热力、燃气及水的生产和供应业而言,电力、热力的生产和供应业的营业收入利润率已经连续6个月下降,到9月份录得4.36%,燃气生产和供应业则连续3个月回落至8.02%,水的生产和供应业在连续5个月上升后也在9月出现下降,但仍录得11.54%。

从利润总额同比增速来看,目前已经有5个行业转负,其中有3个是制造业行业,分别是农副食品加工业、食品制造业、印刷业和记录媒介的复制;电力、热力的生产和供应业的利润总额累计同比增速自4月以来持续下降,7月份转负,9月同比下降24.6%。

专用设备制造业,计算机、通信和其他电子设备制造业利润增速开始回升。煤炭开采业是唯一一个利润增速连续5个月上升的行业,9月份利润总额同比增速进一步上升26.9个百分点至172.20%。但在国家发改委密集监管和价格调控背景下,未来几个月其利润增速或将出现较大幅度下滑。

评论