记者|陈靖

继上半年“赚嗨”后,券商三季度成绩单依旧亮眼。

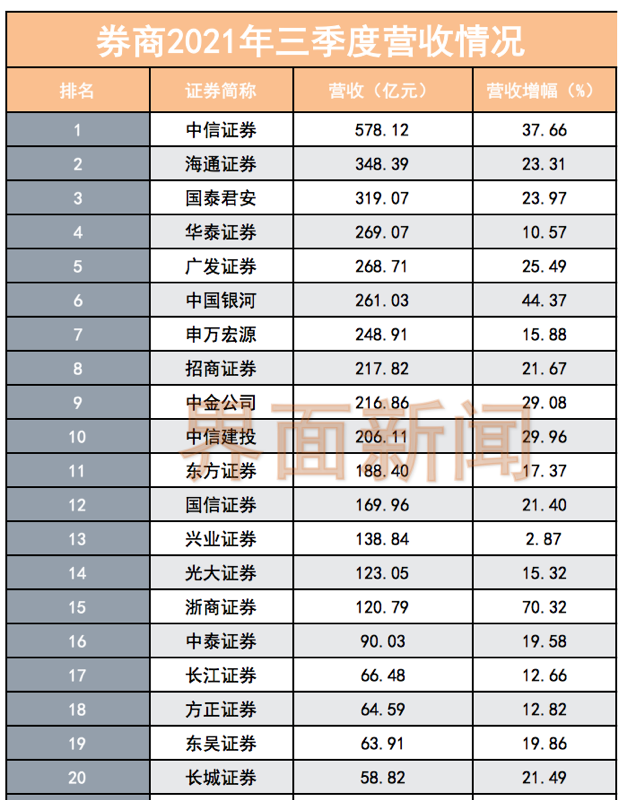

截至目前,所有上市券商三季报业绩发放完毕,其中,中信证券以前三季度578.12亿元营收和182.96亿元净利润成功拿下“双冠”。

界面新闻记者统计发现,今年前三季度,48家上市券商中,有39家营收同比上升,9家营收同比下降;35家券商净利润同比上升,包括中信建投、国海证券等在内的13家券商净利润同比下降。

从已公布三季报的48家券商来看,前三季度营收前五名依次是中信证券(578.12亿元)、海通证券(348.39亿元)、国泰君安(319.07亿元)、华泰证券(269.07亿元)和广发证券(268.71亿元)。值得一提的是,尚有财达证券、太平洋、华林证券、哈投股份、锦龙股份、华创阳安、华鑫股份、国盛金控营收尚不足20亿元。

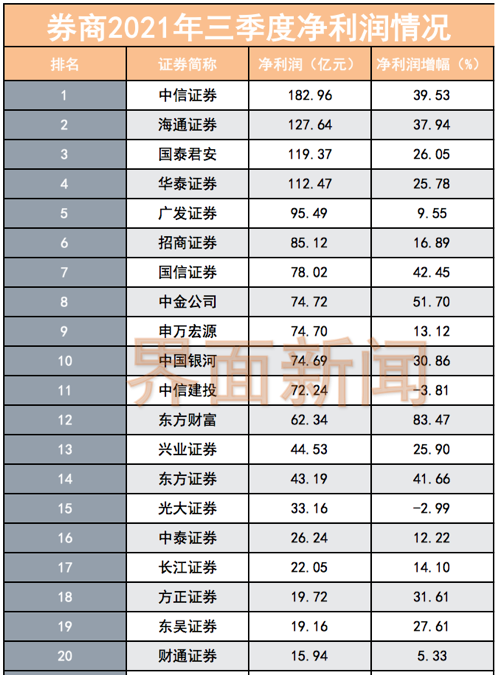

从净利润排名上看,中信证券(182.96亿元)再度夺魁,此外,排在前五的还有海通证券(127.64亿元)、国泰君安(119.37亿元)、华泰证券(112.47亿元)和广发证券(95.49亿元)。值得注意的是,还有19家券商前三季度净利润未突破10亿元。

中信证券再次问鼎双科冠军, 中信建投增收不增利

前三季度,头部公司业绩更为稳健,“强者恒强”优势凸显。

营收方面,中信证券、海通证券、国泰君安三家营收超300亿元,其中,中信证券三季度营收最高,为578.12亿元。另外,超200亿元的还有华泰证券、广发证券、中国银河、申万宏源、招商证券、中金公司、中信建投,营业收入分别为269.07亿元、268.71亿元、261.03亿元、248.91亿元、217.82亿元、216.86亿元、206.11亿元。

在营收增速方面,共有9家券商出现同比下降,其中,华安证券(-11.17%)、天风证券-(15.00%)、锦龙股份(-34.83%)等跌幅超10%。

净利润方面,共4家券商迈过百亿大关,分别为中信证券(182.96亿元)、海通证券(127.64亿元)、国泰君安(119.37亿元)和华泰证券(112.47亿元)。

净利增速方面,35家券商净利同比增长,其中,中原证券、国盛金控、太平洋三家增长幅度在100%以上。此外,增速超50%的还有东方财富(83.47%)、浙商证券(54.61%)、财达证券(52.07%)、中金公司(51.70%)。

值得一提的是,截至目前,中信证券不仅问鼎营收、净利润的“双科冠军”,还是前三季度唯一一家营收过500亿大关的券商。但是,一直追赶“老大哥”的中信建投业绩却踩下“急刹车”,净利润规模被甩开100亿元以上。

前三季度,中信建投实现营业收入206.11亿元,同比增长29.96%,实现归母净利润72.58亿元,同比下降3.11%,降幅较上半年又有所扩大。截至6月底,中信建投归母净利润为45.29亿元,同比下降1.08%。

中信建投增收不增利主要系营业支出增长较快,前三季度,中信建投营业支出为114.31亿元,较去年同期62.72亿元同比暴增82.25%,其中业务及管理费用同比多增11.3亿元,其他业务成本多增43.25亿元。

在头部券商中,仅有中信建投的归母净利润同比增幅为负,目前仍未扭转颓势,其与中信证券的差距也越来越大。

券商板块前三季度股价下跌超14%,基本面和持仓错配?

尽管三季报交出一份优异的成绩单,但券商板块前三季度的股价表现却与之不相匹配,整体下跌超14%。在业内人士看来,处于相对低估值且基本面向好的券商板块配置价值明显。

国泰君安非银组最新观点指出,券商指数在2021年三季度上涨3.65%,单季基金持仓比例与上季度持平为2.76%,板块仍延续2019二季度以来的低配态势,目前配置比例处于历史低位,在基本面和持仓比例错配状态下,未来配置比例提升空间较大。

开源证券指出,考虑到三季度A股和港股明显下跌,而2020年三季度又是高基数,上市券商累计净利润仍实现同比20%以上增速,行业依然保持了较强景气度。考虑2020四季度盈利低基数,行业全年增速或超30%。财富管理和资产管理仍是行业盈利增长最大看点。

中泰证券指出,2021年以来市场交投活跃度提升,基金发行规模实现增长,注册制稳步推行,证券行业景气度提升,龙头券商各业务收入增长优势持续凸显。

光大证券认为,当前在资本市场改革和发展的背景下,A股市场成交活跃,券商行业财富管理、投资业务和机构业务快速发展,低估值的券商板块有高的配置性价比。在配置上建议关注两条主线:一是综合实力突出、护城河优势明显的龙头券商;二是财富管理大时代下具有差异化竞争力的券商。

东方证券研报分析认为,2021年三季度券商板块公募持仓比例大幅触底反弹,是2019年三季度以来的首次。通过计算灵活配置型、偏股型与普通股票型(最能反映公募基金持仓风格与主观配置意愿的基金类型)公募基金的重仓持仓明细情况,截至2021年三季度,券商板块的公募重仓股持仓占比0.61%,环比2021年二季度的0.11%触底回升。

该研报认为,券商板块持仓大幅触底反弹,随着政策利好的接踵而至,板块情绪望保持高位。整体来看,机构资金对非银板块的配置仍然较低,意味着后续上涨动能充足,部分优质标的配置性价比日趋凸显。

评论