文|深氪新消费 沐九九

编辑|黄晓军

成于消费者,败于消费者。在谈到品牌养成的过程中,我们同样强调用户价值,只有良好的用户价值,才能养成品牌,这是一个双向的过程。

知乎上有个问题:像和尚一样的光头怎么护理?

在清一色的洗面奶中间,出现了不一样的声音:光头也需要专业产品护理,头皮护理液这些东西也一样不能少。当然,除非你能像葛老头那样锃亮。

作为护发难题的最后底线,“光头养发”对饱受头发困扰的少女而言,一直是期待且怂的存在。因为女孩子养发,真的太难了!

有网友曾总结当代女生洗头有多复杂:

第一步,头皮按摩膏按摩头皮;第二步,洗发水洗头;第三步,换一种洗发水洗头;第四步,用护发素护发;第五步,擦干后使用精华液;第六步,使用头发香薰喷雾;第七步,吹干。

且不论这套流程下来耗时多久,但这七步大法完成,宛如经受“七宗罪”倒是真的。毕竟每一个环节,都可能面临掉发的惨痛遭遇!

震惊之余,让人疑惑的是,从前一包洗发水就能搞定的事,怎么越洗越复杂了?

1

其实早在30几年前,就已经有人热衷于让洗头更复杂。

上世纪80年代,国人洗头习惯使用肥皂甚至是洗衣粉,稍微落后一点的可能是自制皂角。对于他们而言,不论是皂角、肥皂还是洗发水,只要最后能把头发洗干净就行。

彼时,“洗得干净”便是消费者对洗发产品的最高赞誉。

可这群执着于“洗干净就行”的消费者,偏偏拜倒在了洗发水的脚下。

1985年,在上海闵行区的一条小马路边上,靠着两三元一瓶的洗发水和护发素,蜂花在上海成功出圈。

虽然仅200ml/瓶,但蜂花的出现,无疑惊艳了整个时代。自蜂花上市,上海市场风靡一时,甚至达到一瓶难求的地步。

彼时,蜂花用自己的品牌故事告诉上海人:头发是需要保护的,而真正一款好的洗发产品,应该不仅能清洁,还能保护头发。

成效显著,自此,上海人爱上了蜂花,也爱上了洗发水。

不过有数据统计,蜂花在当时的消费群体主要为上海中产阶级市民以及江浙一带的百姓,而在蜂花还未深入的下线或偏远城市,那里的人们仍旧在用皂角清洁着头发。

毫无疑问,上海人护发是由蜂花教会的。蜂花热衷于向消费者传递护发理念,执着于给他们养成好的护发习惯。

这和今天的品牌运营逻辑有些类似。

小红书总监卜明就曾在一次活动中表示,小红书用户是喜欢被养成的。为此,他特意把兰蔻小黑瓶作为一次成功的营销案例。

作为一款护肤产品,兰蔻小黑瓶上市便主打修复。然而面向市场推广的过程中,他们逐渐发现“修复”这一卖点很难刺激到消费者需求。用户更多是在皮肤出现问题后,才后知后觉意识到修复问题。

为此,品牌从用户熬夜等生活习惯入手,让消费者意识到皮肤修复的重要性,最终实现品牌养成。

果然,在调整营销逻辑后,小黑瓶也一度成为小红书站内好评度最高的精华产品。

对此,卜明特意强调,在新消费浪潮下,品牌养成对一个品牌的关键作用。然而事实是,品牌养成绝不仅仅止于新消费。

2

毫无疑问,蜂花开辟了国内头发洗护市场,这是那个时代的“品牌养成”。

这在现在的其它行业也有所体现,lululemon开辟瑜伽服装赛道,ffit8靠着蛋白棒做到蛋白棒品类第一……这些抢占用户第一心智的品牌,无非都在做着同一件事—品牌养成。

那么,品牌养成之后呢?紧接而来的是,lululemon迎来服装巨头布局瑜伽服,ffit8面临新的代餐品牌抢夺蛋白棒市场。

如何讲好品牌故事,还需要给品牌赋予新的内涵,这就是品牌养成的意义。

刀法研究所曾谈到:在中国消费品品牌中,有一类品牌是”锤子改进型“,其产品逻辑便是先选赛道,再去研究竞品,把竞品的不足作为入场机会,将差异点放大到极致,再去抓渠道红利、流量红利,以此让产品销售额上涨。

不论是现在的lululemon、ffit8,还是曾经的蜂花,都在各自的领域形成差异化,不断突围,以此来养成品牌。

可作为“锤子选手”的它们,同样需要谨防后来的“锤子型选手”。1988年,广州宝洁有限公司成立。此时“入侵”,宝洁显然有容有易。

一方面是国内头发洗护市场已有先例,进攻起来1比0容易得多,另一方面则是蜂花早已深入人心,要在此抢夺市场,显然并不容易。

为此,针对当时国内头发洗护产品单一,主打清洁的现状,宝洁进入国内的第一步便是:专攻去屑,主推海飞丝,打响国民知名度。

为此,海飞丝趁着当时港片四大天王正火的时机,借助新颖包装和铺天盖地的广告攻势,来抓住消费者心理:去屑,只选海飞丝。

作为主打去屑的产品,海飞丝也首次在国内头发洗护市场与其它品牌有了功能化细分的差异。在今天我们将这称之为赛道细分。

当然,海飞丝的成功,也给了不少品牌新的机会:于是在海飞丝去屑之外,霸王开始主攻防脱、奥妮布局乌黑,宝洁之后的新品牌飘柔和潘婷又在柔顺和亮泽度上挖掘……细分赛道在被品牌们不断挖掘的同时,洗发水的品类也越来越复杂。

直至后来,在细分赛道挖空心思的品牌们,又开始玩起了别的花样。

2006年,宝洁在中国市场的销售额达到200亿元,而早早进入国内市场的联合利华,此时销售额仅50亿元。为此,被甩在后面的联合利华,憋出了大招。

根据《中国居民头皮健康状况调查报告》,自 1988 年国内首次出现以海飞丝为代表的去屑产品以来,中国民众的头屑问题不但没有降低,反而持续恶化,头屑人群从原有的 70% 上升到了 83% 。

因此,2007年,去屑仍旧是当时洗发水市场最重要的需求,占据 40% 的份额。为此,联合利华推出”清扬“,并放下豪言:公司将凭借“清扬”在全球去屑洗发水领域的专业优势抢占中国十亿元去屑洗发水市场。

此时,国内主打功效性细分的产品很多,专攻头屑的品牌更是数不胜数,但头发洗护赛道的性别区分还未显现。为此,清扬除在去屑上强调产品的不同性质,还把焦点放在性别细分上。

通过官宣C罗作为清扬去屑男款产品代言人,清扬从代言人上就直观传达给消费者一种感受:我的产品就是专为男性设计和服务的。

由此,清扬在国内洗护市场有了重新和宝洁battle的勇气。有数据统计,2013年中国洗发水市场份额前五的品牌分别是海飞丝、飘柔、潘婷、清扬和沙宣,份额分别为17.5%、12.7%、10.1%、7.9%、4.8%。

可见,清扬稳稳在国内市场占领了一席之地。

总结来看,无论是功能细分,还是性别细分,都是品牌在营销过程中带给用户的差异化理念,而这种被放大的差异化,便是品牌执着的红利点,也是在用户消费过程中有意识体现的“被养成”!

3

这些“被养成”逻辑背后,除了品牌营销策略,更深层次的原因在于消费者生活品质的提高。越来越多的消费者,拥有更客观的收入去提升他们更为细节性的体验。

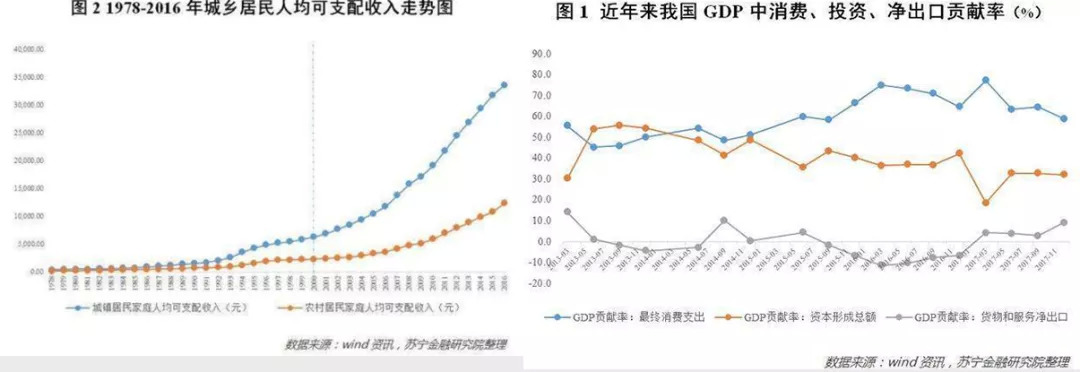

有数据统计,城乡居民的人均可支配收入在2000年之后驶入增长快车道,而在2014年第二季度起,消费对于GDP 增长的贡献率超过投资,此后便一直居高不下,成为拉动国民经济增长的主力。

消费时代的来临,促使人们的消费意愿越来越强烈,这在近几年的新消费时代越发明显。

正如那句“每一种消费品都值得重做一遍”,曾经洗发水“宫斗史”的故事,如今在新消费时代又重新上演,甚至愈演愈烈。

一方面是产品功能性细分。从最初的去屑防脱,到如今的抗衰老修护,国内头发洗护品牌正热衷于将面部护肤概念引入头发护理赛道。例如华熙生物就曾在推出的发膜中添加玻尿酸等面部护肤用品。

另一方面则是开始关注头皮护理。

近几年来,国内洗护市场的增速已经有所放缓,2018年增长仅1%,部分功效型产品甚至出现负增长。反观头皮护理这一细分品类,逆势而上,增幅高达24%。

这和国内消费市场现状有关,有数据统计,99%的人受各种头皮困扰,约35%的人群存在脱发少发、头皮头发油等问题,34%的人面临头屑头痒,约20%的人群面临头发干枯受损易折断等问题。同时,国内有超2亿的人群面临脱发问题,且在持续增长中。

解决头皮问题,对消费者迫在眉睫。

怎样去抓住并养成这群新兴消费人群,也成了品牌的难题。

不论是品牌强调的功能细分,还是致力于解决头皮问题,其根源在于当下消费者更愿意为产品成分买单。

CBNData发布的《2021年国民头皮健康白皮书》显示,在选购洗护产品的时候,消费者看重产品的功效和成分,且95后对于产品成分的消费人数占比呈上升趋势。

成于消费者,败于消费者。在谈到品牌养成的过程中,我们同样强调用户价值,只有良好的用户价值,才能养成品牌,这是一个双向的过程。

为了吸引这群消费者,产品功能在不断细分,成分也在不断更迭。

但头发,也是真的越洗越复杂了。

评论