记者 |

近期,比亚迪(002594.SZ,01211.HK)、江铃汽车(000550.SZ)、东风汽车(600006.SH)、金龙汽车(600686.SH)、宇通客车(600066.SH)等相继披露其2021年10月产销情况。

11月3日,比亚迪披露2021年10月产销快报称,10月其新能源汽车销量为81040辆,同比增长249%;2021年前10月累计销量41.86万辆,同比增幅212.3%。同时,比亚迪的燃油汽车销量下滑至8895辆,前十月累计同比跌32.04%至12.41万辆,里面的SUV、MPV等车型前10月销量分别同比跌36.87%、49.16%。

另外,比亚迪乘用车10月销量是80003辆,前十月累计销量41.08万辆,累计同比增幅226.27%;插电式混合动力汽车销量显著,前10月累计销量18.44万辆,同比增长465.11%。但比亚迪的商用车销量下滑,10月份商用车销量跌至1037辆,前十月同比跌5.25%至7818辆;其中,客车前10月同比跌37.94%至4404辆,其中10月销量仅570辆,较去年同期的1023辆“腰斩”。

当日,小康股份披露,10月汽车整车合计销量2.27万辆,同比下降22.35%;其中新能源汽车销量4976辆,同比增长124.25%。前10月,该公司的汽车整车累计销量21.32万辆,同比增长2.5%;其中新能源汽车累计销量3.07万辆,同比增112.64%;其他车型销量18.25万辆,同比跌5.71%。

江铃汽车11月3日公告,2021年10月,其汽车整体销量2.58万辆,同比下滑24.14%;前10月累计27.49万辆,同比增长7.87%。其中,该公司的轻型客车10月销量同比跌12.14%至7801辆,前10月累计销量同比增22.26%至8.36万辆;卡车10月销量同比跌36.17%至8478辆,前10月累计销量同比跌5%至9.66万辆;皮卡10月销量同比跌43.92%至4328辆,前10月累计销量同比增3.86%至5.21万辆;SUV10月销量同比增25.74%至5193辆,前10月累计销量同比增23.07%至4.26万辆。

而东风汽车11月2日公布10月数据称,今年10月汽车(主要是商用车)单月产量下滑至1.27万辆,单月销量从去年同期的1.53万辆下滑至1.35万辆。2021年前10月,该公司累计产量同比增5.69%至14.47万辆,累计销量同比增10.63%至15.66万辆。此外,今年前10月,东风康明斯发动机产量同比增9.34%至18.7万台,销量同比增7.49%至18.23万台。

金龙汽车的客车销量却逆势上扬。公司披露数据显示,10月实现客车生产量4274辆,同比增长23.92%;当月销售量4567辆,同比增长15.24%;2021年1-10月,累计实现生产量4.23万辆,同比增长24.13%;累计实现销售量3.9万辆,同比增长15.37%。

宇通客车同日公布,10月,其客车生产量2574辆,同比下降34.50%;单月销售量2242辆,同比下降38.44%。今年1-10月,该公司累计客车生产量3.29万辆,同比增长6.93%;累计销售量3.22万辆,同比增长5.66%。

从上述汽车公司披露的数据来看,10月份,以客车、卡车为代表的商用车销量下滑明显,新能源汽车产销量继续增加。

据第一商用车网数据,2021年10月,我国重卡市场销售各类车型5.3万辆,同比-62%;1-10月重卡累计销量128万辆,同比-6.4%。对此,中信证券近期研报认为,10月重卡销量延续了三季度的弱势,主要由于国六排放标准切换扰动、经销商国五库存待消化、各地生产限电等多种因素导致。在该机构看来,当前市场情绪处于冰点,随着国五车辆销售过渡期的结束,库存车辆的逐步出清,行业销量有望环比回暖,明年一季度有望恢复到相对的正常水平。

整体来看,汽车行业的上述趋势从今年3季度以来就比较突出。中国汽车工业协会日前指出,2021年前三季度,汽车制造业利润同比增长不到2%,预计10月后利润可能呈现负增长。另有国家统计局数据显示,前三季度,汽车制造业累计实现利润3799.7亿元,同比增长1.2%,增速比1-8月回落4.3个百分点,增速低于同期规模以上企业43.5个百分点,占规模以上工业企业实现利润总额的比重为6%。

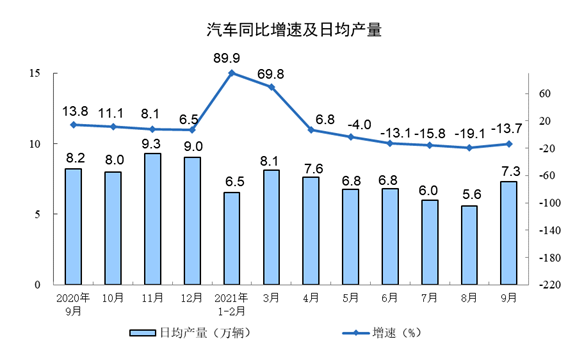

山西证券研报指出,2021年9月,全国大范围实施有序用电,大宗商品价格高位运行,同时,由于芯片供应问题尚未得到解决,汽车产销面临较大压力,月产销量分别为207.68万辆、206.71万辆,同比分别下降17.72%、19.42%。

其中,9月,乘用车产销量分别为176.67万辆、175.05万辆,同比分别下降13.63%、16.17%,累计产销规模分别是2019年同期的97.23%、97.46%。同期,商用车月产销量分别为31.01万辆、31.66万辆,同比分别下降35.23%、33.63%,同比分别较上月-10.93个百分点、-9.13个百分点,其中货车产销量同比分别下降38.49%、36.09%,客车产销量同比均转负。新能源汽车方面,9月产销量分别为35.32万辆、35.75万辆,同比分别增长159.61%、159.15%。

据此,山西证券认为,芯片供应问题叠加上年基数偏高,预计未来一个月乘用车产销量仍将低于去年同期;“但随着东南亚工厂复工,芯片供应问题将逐步缓解,积压的消费预计将在年末有所体现。”此外,在新能源车方面,该机构认为,目前在基础设施较为完善的城市选择新能源车型已有较高性价比,因此新能源车渗透率还将逐步提升。

回顾起来,今年前三季度,汽车股业绩分化明显。Wind数据显示,在27家A股汽车上市公司中,20家公司前9月营业收入实现同比增长;同时,18家盈利,18家公司前三季度的归母净利润同比增长。9家亏损企业中,至少4家生产客车。具体来看,前三季度亏损额较大的公司分别是,北汽蓝谷(600733.SH)亏损26.44亿元居首,小康股份亏损10.83亿元,*ST众泰(000980.SZ)亏损9.9亿元,金龙汽车亏损2.98亿元,中通客车亏损2.21亿元。

银河证券认为,汽车缺芯缓解有助于解决芯片长短料问题,带动汽车存储、功率半导体等需求增长。“我们预计2021年三季度将是汽车销量的谷底,后面我们认为一些被抑制的需求有望得到释放,相应带动对汽车芯片需求的增长。同时,11月广州车展即将开幕,参考上半年上海车展,届时很多新的包括智能驾驶方面的技术、以及一些头部公司的最新进展有望陆续发布,对行业形成一定催化。”

11月4日午盘,A股汽车板块股价大幅上扬,汽车制造板块涨3.08%。截至发稿,中通客车、亚星客车等公司股价涨停;比亚迪涨超8%,金龙汽车涨6.12%。

评论